¿Hay que temer la deflación?

Política monetaria: La amenaza deflacionista, el coco para los bancos centrales, está lejos de haber desaparecido, aunque lo peor parece haberse evitado. Pero el activismo monetario no basta para crear un medio propicio al crecimiento.

1. ¿La deflación es siempre mala?

Asociada en la conciencia colectiva al trauma de la Gran Depresión de los años 1930, la deflación ha vuelto estos últimos años, si no en los hechos, al menos en las conciencias. Pero la percepción que tiene el público de la futura evolución de los precios es importante, dado que contribuye a la formación de los precios del momento. Si se arraiga en la opinión la idea de que el nivel general de los precios va a bajar, los consumidores querrán, con razón, aplazar sus gastos menos urgentes, las empresas reducirán sus stocks al mínimo estricto y se abstendrán de contratar, mientras que se estimularán los comportamientos de ahorro. En pocas palabras, la demanda final bajará con los precios. O lo que es lo mismo, las profecías deflacionistas se autocumplen. Esa es la razón por la que la política económica, y especialmente la política monetaria, debe tomar la delantera y actuar de modo preventivo.

¿Pero hay realmente peligro si no se actúa? Trabajos recientes insisten en que no hay una correlación histórica clara entre una bajada continua de los precios (que eso es la deflación) y la disminución de la actividad. Es decir, los períodos de deflación no son siempre épocas de crisis. Ese es el caso de la larga fase deflacionista que tuvo lugar en Europa y Estados Unidos de 1873 a 1893 y que fue acompañada de un rápido crecimiento del PIB (4% anual en Estados Unidos), la difusión internacional de la industrialización, y el auge del comercio mundial. Del mismo modo, los episodios frecuentes de deflación en algunos países en desarrollo tras la Segunda Guerra Mundial, sobre todo en Asia, han correspondido raramente a años de recesión.

De ahí a sostener, como Charles Plosser, ex miembro del comité monetario de la Fed (el banco central estadounidense) que se debe “rebajar el miedo deflacionista”, hay un paso que es mejor no dar deprisa. Es cierto que puede haber “buenas deflaciones”, períodos en los que los precios de los bienes y servicios bajan continuamente por efecto de una aceleración de los aumentos de productividad o de una caída de los los productos básicos importados (petróleo y materias primas). Transmitida a los consumidores, esa bajada de precios se traduce en un aumento de poder adquisitivo que hace que crezca la demanda de empleo, lo que tiene un reflejo positivo en la actividad y los beneficios de las empresas.

EL DATO

- 0,3%

Es la bajada media de los precios que se registraba anualmente en Japón en los años 2000. Ello no ha impedido un moderado crecimiento del PIB por habitante.

Pero no ocurre en absoluto lo mismo cuando la bajada de los precios no es resultado de una mejora de la oferta, sino de un descenso, por no decir hundimiento, de la demanda. Como ocurrió en Estados Unidos a comienzos de los años 1930, en Japón en los años 1990 y en Grecia en los años 2010. La degradación general del clima del mundo de los negocios y de la confianza de los consumidores es entonces tal que la contracción de la demanda tiende a autoalimentarse.

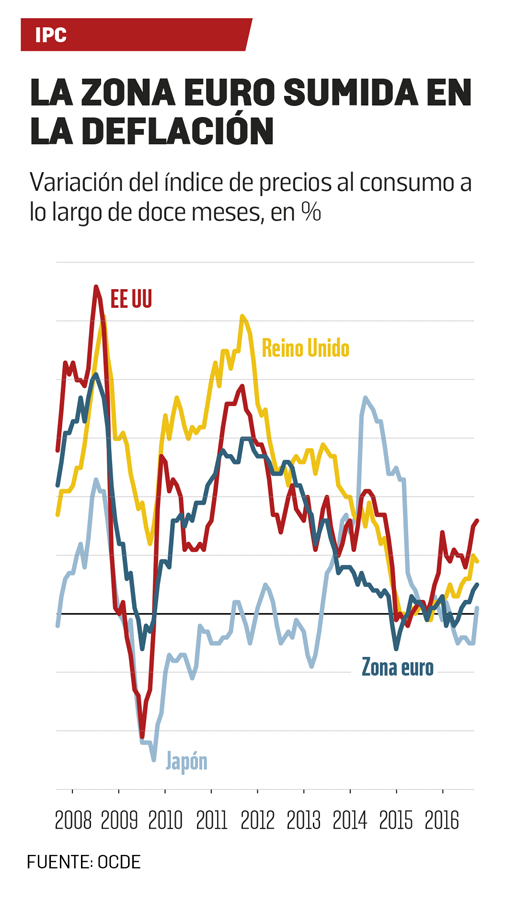

Hay que precisar que, en los tres ejemplos citados, la disminución de la demanda fue el resultado de una gran crisis financiera, ya se tratara de un crac bursátil (Estados Unidos y Japón) o de una crisis de la deuda soberana (Grecia). Por lo tanto, hay que saber si las perniciosas espirales observadas en los períodos deflacionistas son imputables a la bajada de los precios como tal o a la crisis financiera. En esto, el ejemplo de Japón en los años 2000 muestra que si la bajada de los precios es limitada (– 0,3% anual de media, frente al – 6% anual en Estados Unidos entre 1929 y 1933) no es incompatible con un crecimiento moderado del PIB por habitante.

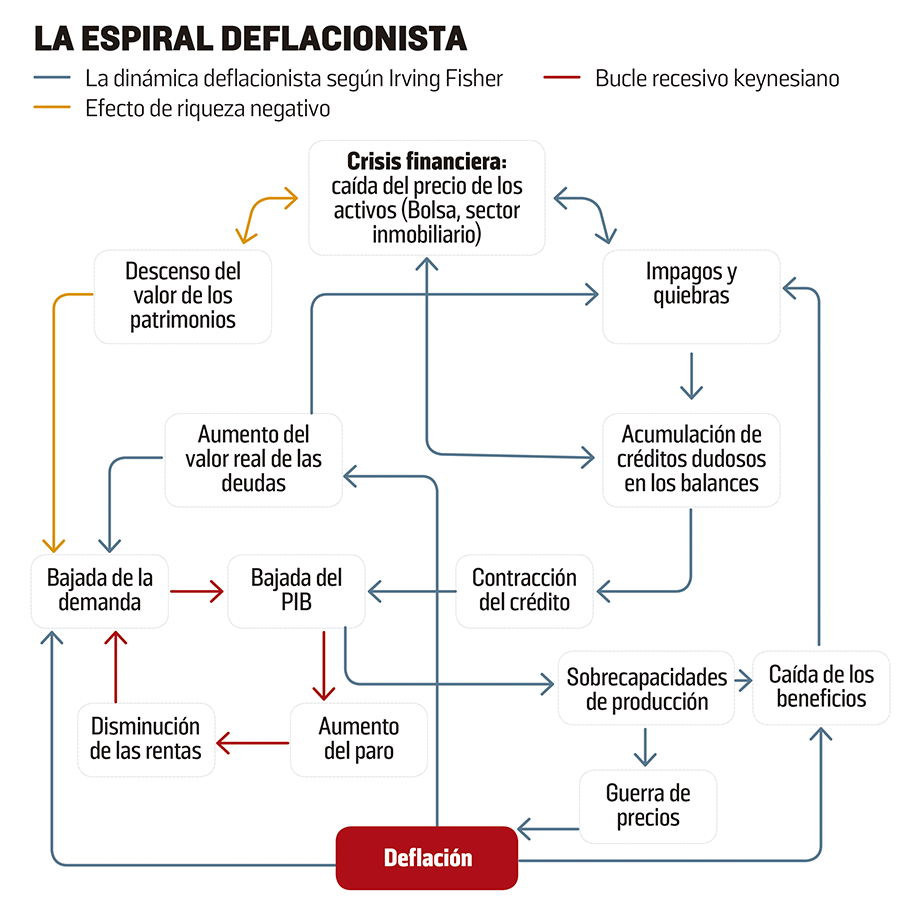

2. La espiral deflacionista

Como señaló Irving Fisher en los años 1930, el carácter pernicioso del fenómeno deflacionista está íntimamente ligado al impacto de la bajada de los precios en los balances financieros de los agentes económicos (véase el esquema La espiral deflacionista). Según el modelo de la debt-deflation, el continuo descenso de los precios penaliza en primer lugar a las empresas, que ven cómo se hunde el valor de sus existencias y se evaporan sus perspectivas de beneficio. Si están endeudadas, la carga real de la deuda aumenta, ya que hay que vender más bienes y servicios (a precios más bajos) para hacer frente a unos plazos financieros cuyo valor, por el contrario, sigue siendo el mismo. Este último mecanismo se aplica también a los hogares endeudados si, como pasó en los años 1930, a la bajada de los precios sigue la de los salarios. O a los gobiernos, cuya deuda aumenta automáticamente en la misma medida que el PIB se contrae en valor nominal por efecto de la bajada de los precios (caso de Grecia).

Se podría objetar que, si la deuda está contraída fundamentalmente con otros agentes residentes, el impacto negativo de la deflación sobre los deudores se ve compensado por una ganancia equivalente de los acreedores, de tal suerte que el efecto neto sobre la demanda interna es nulo. Desde el momento en que los precios bajan, el poder adquisitivo de los que poseen liquidez, y en un sentido más amplio, de todos los agentes que han prestado dinero, aumenta. La deflación produciría entonces una redistribución de los ingresos entre deudores y acreedores a escala nacional, desprovista de toda incidencia macroeconómica importante.

El problema es que la situación de los deudores y los acreedores no es simétrica. Los primeros se ven con el agua al cuello debido al aumento de las cargas financieras y, en consecuencia, no tienen más remedio que recortar su gasto. Los segundos, por el contrario, no están obligados a aumentar su consumo y no tienen ninguna razón para hacerlo en un medio económico deprimido. Sobre todo, si los precios tienen posibilidades de bajar en un futuro. Por un lado asistimos a quiebras, despidos y desahucios; por otro, a actitudes de espera y atesoramiento, ingredientes que acentúan la disminución de la demanda y, por tanto, alimentan la espiral deflacionista.

A todo ello se añade lo que se denomina el comportamiento procíclico de los bancos: éstos endurecen las condiciones del crédito en la medida en que se degrada la situación financiera de sus clientes y se acumulan los créditos de dudoso cobro en sus balances.

Paralelamente, en los mercados de renta fija*, las primas de riesgo exigidas por los acreedores crecen a un nivel que pasan a ser totalmente disuasorias. Todos esos efectos se ven naturalmente aumentados cuando la ola deflacionista sigue a un crac financiero o al estallido de una burbuja inmobiliaria. En estas circunstancias, por otra parte clásicas, la deflación se ve alimentada por los esfuerzos del conjunto de los agentes (empresas, hogares y bancos) para reequilibrar su balance financiero o, dicho de otro modo, reducir su endeudamiento neto, o, en el caso de los bancos, deshacerse de sus pérdidas y de los créditos pendientes de dudoso reembolso acumulados tras la caída del precio de los activos (acciones, terrenos, precios de la vivienda y otros).

3. Los límites de las políticas monetarias

Tras la experiencia desastrosa no sólo de los años 1930, sino también de los años 1990 en Japón, los bancos centrales han aprendido que la deflación es un mal que es mejor prevenir que curar. Es lo que explica el activismo de los bancos centrales desde la irrupción de la crisis financiera de 2008. Los instrumentos habituales de la política monetaria –fundamentalmente, la fijación regular de los tipos de interés– llegan a su límite rápidamente cuando la inflación pasa a ser negativa. Los tipos de referencia o directores * de los principales bancos centrales no pueden, en principio, seguir a esos precios a la baja, de suerte que el tipo de interés real* aumenta automáticamente cuando el nivel general de los precios cae, agravando la recesión y, por tanto, las tendencias deflacionistas.

Además, si la caída de los tipos de referencia provoca la de toda la gama de los tipos de interés a corto plazo (véase el gráfico), no garantiza que los tipos a largo plazo*, que se forman en el mercado de renta fija e incluyen una prima de riesgo a los prestatarios, vayan a orientarse también a la baja. Esa es la razón por la que la Fed y el Banco de Inglaterra comenzaron desde 2009 a intervenir masivamente sobre los mercados de renta fija como compradores de títulos públicos o privados a largo plazo con el fin de aumentar sus precios y, por tanto, hacer que bajaran los tipos de interés.

Estas políticas de expansión cuantitativa o quantitative easing, han obligado a que bajen los tipos de interés a largo plazo que, en lo que se refiere a los títulos de la deuda pública estadounidense a diez años, pasaron del 4% cuando estalló la crisis a menos del 1% en 2012. Aunque han facilitado una recuperación, moderada y frágil, de la actividad en EE UU y en el Reino Unido, han estimulado que las Bolsas se disparen: los inversores, a los que las obligaciones dan poco beneficio, van a las acciones, cuyos precios aumentan. Esto hace planear la amenaza de un nuevo crac bursátil.

Para impulsar la actividad en un contexto de subempleo importante, los tipos de interés reales deberían ser claramente negativos, lo cual supone que los tipos nominales pasan a estar por debajo del índice de inflación. Cuando la inflación es casi nula, como es el caso de la media de la zona euro desde hace diez años, este objetivo es inalcanzable mientras los tipos nominales choquen con la barrera del cero. Ello explica las medidas excepcionales tomadas por varios bancos centrales europeos (Dinamarca, zona euro, Suecia y Suiza) y por el Banco de Japón: para animar a los bancos a prestar, penalizan con una remuneración negativa las reservas bancarias*, lo que estimula la formación de tipos negativos sobre las obligaciones a corto plazo.

Bancos centrales europeos y el de Japón penalizan las reservas

La autoridad monetaria puede presumir de haber evitado lo peor

Los tipos negativos, junto al programa de expansión cuantitativa lanzado por el Banco Central Europeo (BCE) en marzo de 2015, han permitido que, en 2016, aumenten (ligeramente) los créditos bancarios al sector privado que estaban estancados desde 2009. Debido a la bajada de los precios de los productos de base, la inflación sigue estando, no obstante, próxima al cero, y al 1% cuando se excluyen la energía y las materias primas. Es significativo que las previsiones de inflación en los mercados financieros siguen ancladas por debajo del 1%, de modo que la amenaza deflacionista no está ni mucho menos descartada.

Tras un período de innovación excepcional en materia monetaria, los bancos centrales pueden hoy presumir de hacer evitado lo peor: la vuelta al escenario catastrófico de los años 1930 o a la deflación que corroe la economía japonesa desde hace dos décadas. Sin embargo, no pueden por si solos provocar una recuperación significativa del crédito y de la demanda privada mientras los excesos pasados de endeudamiento de los hogares y/o de las empresas, según los países, no se hayan depurado.

Esa depuración es de naturaleza recesiva, salvo que se reabsorba el peso relativo de las deudas mediante un crecimiento más rápido de los ingresos y de la actividad, con lo que el problema está resuelto. De ahí los llamamientos cada vez más insistentes de economistas y organizaciones internacionales a que las políticas presupuestarias tengan un papel más activo –una opción realista dado que el coste del dinero es nulo–; pero también a que haya un reparto más equilibrado de los frutos del crecimiento entre los salarios y los beneficios que, en el contexto actual de infrainversión por parte de las empresas, tendría el mérito de fomentar los ingresos de los que tienen más capacidad de gastarlos.

* LÉXICO

Mercado de renta fija: mercado en el que las empresas y los Estados se financian a través de la emisión de títulos de deuda (obligaciones) con un interés fijo (el cupón). La relación entre el cupón y el precio de la obligación determina el rendimiento de las obligaciones.

Tipo de referencia o tipo director: tipo de interés al que el banco central refinancia a los bancos comerciales en el mercado monetario y tipo al que remunera las reservas bancarias.

Tipo de interés real: diferencia entre el tipo de interés nominal y el índice de inflación.

Tipo de interés a largo plazo: rendimiento de las obligaciones con vencimientos superiores a cinco años.

Reservas bancarias: depósitos que conservan los bancos comerciales en el banco central, bien para cumplir con las normas prudenciales existentes (reservas de obligaciones), bien voluntariamente por precaución o cuando hay abundante liquidez bancaria.