El amargo despertar de las fusiones por conveniencia

El choque de culturas que suele producirse cuando dos empresas muy distintas se unen en una compra o integración da al traste a menudo con las sinergias y otras ventajas propias de las alianzas corporativas.

Modelo de teléfono inteligente Moto X , de Motorola y Google. FOTO: ANDERSON N. LEONARDO

La crisis hizo que la ola decreciera, pero con la recuperación, las empresas tienden de nuevo a reagruparse mediante fusiones y adquisiciones. Con frecuencia, estas operaciones terminan siendo decepcionantes porque no es fácil llevar a buen puerto la unión de unas organizaciones con culturas e identidades diferentes.

El año 2014 se está caracterizando por grandes operaciones en el sector de las nuevas tecnologías. En febrero, Facebook sorprendió a todo el planeta comprando la aplicación de mensajes para móviles Whatsapp por la fabulosa suma de 19.000 millones de dólares (unos 13.000 millones de euros), cifra que equivale a dos veces el presupuesto francés de Justicia. Por su parte, el grupo informático chino Lenovo ha negociado con Google la adquisición de los teléfonos inteligentes de Motorola por 2.900 millones de dólares (unos 2.100 millones de euros).

En Francia, el sector de la telefonía ha sido el teatro de una lucha, muy mediatizada, entre Bouygues y Numéralicable para comprar el operador SFR. A no ser que haya otro golpe de teatro, Numéralicable será la entidad que gane la batalla, y desembolsará, de paso, cerca de 12.000 millones de euros. Todos estos episodios confirman el resurgimiento de las fusiones y adquisiciones.

La globalización obliga

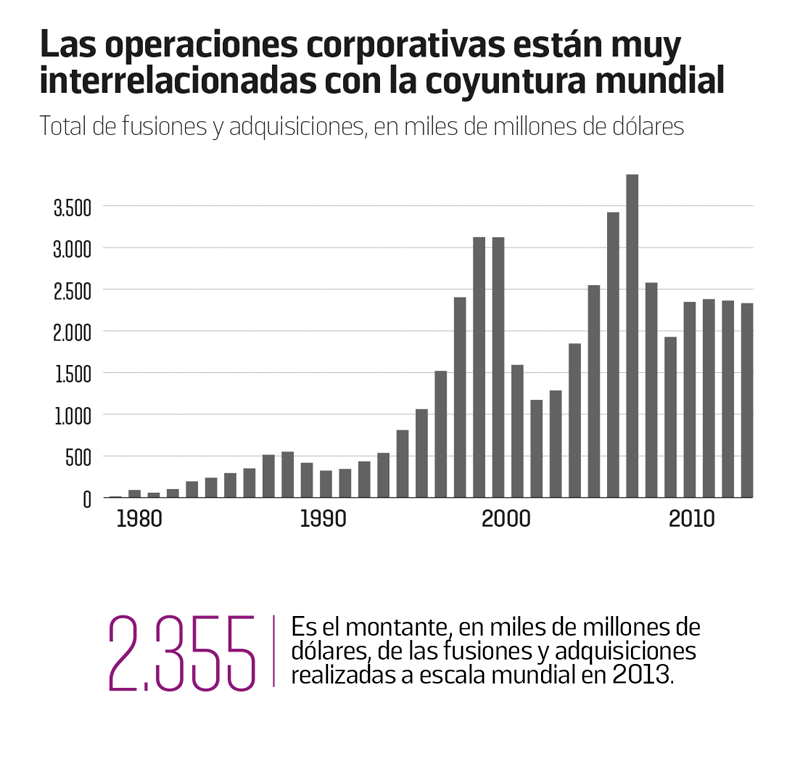

Sin embargo, esta tendencia no data de ayer: según el gabinete de estudios Thompson Reuters, estas operaciones representaron el año pasado, a escala mundial, más de 2,3 billones de dólares; es decir, el equivalente al PIB británico. Esta suma se ha multiplicado por 20 en los 30 últimos años, mientras que el PIB mundial solamente lo ha hecho por 6 en dólares corrientes. ¿A qué se debe un aumento tan gigantesco? Respuesta: a la globalización. Las empresas, antaño fundamentalmente nacionales, se ven obligadas ahora a crecer para destacar en el mercado mundial.

En la mayoría de los casos, la sociedad compradora busca generar lo que se denomina economías de escala. Dicho en otras palabras, repartir los gastos fijos (en investigación, logística, esfuerzo comercial…) entre un número mayor de unidades vendidas, lo cual permite aumentar la rentabilidad. Además, cuanto mayor es el tamaño de un grupo, más alto es su poder de negociación: puede imponer precios bajos a sus proveedores. Fue el caso de Carrefour, fusionado con Promodès en 1999.

La búsqueda de complementariedades constituye otra motivación importante: se trata de completar la propia oferta para obtener más ventas en mercados en los que la empresa ya ha penetrado, o de completar el abanico de productos para introducirse en nuevos mercados. Adquirir una empresa es un modo rápido de lanzarse a nuevas actividades o a otros países. La compra de los smartphones Motorola por Lenovo abrirá al grupo chino las puertas de los mercados estadounidense y europeo, en los que es aún poco conocido. Paralelamente, los modelos de alta gama de Motorola enriquecerán la oferta de telefonía móvil de Lenovo, hasta ahora dominada por aparatos baratos. Por su parte, Essilor compró el año pasado la empresa estadounidense Transition Optical, cuyas ventas de cristales fotocromáticos crecen mucho en Asia y América Latina.

Una fusión o una adquisición pueden estar dictadas por el deseo de suprimir a un rival (como en el caso de Casino y Monoprix) o de eliminar una amenaza competitiva (Facebook ha pagado para evitar que los 450 millones de usuarios de Whatsapp caigan en manos de Google). Es fundamental que las autoridades de la competencia estén alerta e impidan la creación de oligopolios perjudiciales para el consumidor.

Una fusión o una adquisición pueden estar dictadas por el deseo de suprimir a un rival (como en el caso de Casino y Monoprix) o de eliminar una amenaza competitiva (Facebook ha pagado para evitar que los 450 millones de usuarios de Whatsapp caigan en manos de Google). Es fundamental que las autoridades de la competencia estén alerta e impidan la creación de oligopolios perjudiciales para el consumidor.

Los poderes públicos han favorecido con frecuencia esas concentraciones en su territorio para evitar perder a sus “campeones nacionales”, como en el caso de la creación de GDF Suez en Francia. A pesar de esto, las sombrías perspectivas económicas han empujado a las empresas occidentales a buscar el crecimiento en el extranjero comprando sociedades de los países del sur. Esta tendencia debería proseguir en el futuro, aunque hoy vemos un nuevo reparto de las cartas. “Cada vez más son las empresas chinas o las basadas en los países emergentes las que realizan las adquisiciones”, observa Ulrich Hege, profesor de Finanzas en la HEC Paris.

El desarrollo de las fusiones y adquisiciones constituye, pues, una tendencia de fondo. A corto plazo, sin embargo, están sujetas a ciclos muy marcados, ligados sobre todo a la evolución de los mercados financieros. Si las fusiones y adquisiciones llegaron a más que duplicarse en Francia en 2013, año en que el índice CAC 40 dio un salto del 18%, siguen siendo, sin embargo, dos veces menos numerosas que en 2007, cuando el CAC estaba en máximos.

Esta correlación se explica fácilmente por el lado de los vendedores: cuando las acciones de una empresa suben en la Bolsa, quienes la dirigen se ven más movidos a venderla para lograr un precio más alto y obtener plusvalías. Para los compradores, la evolución positiva de los mercados facilita la emisión de acciones con las que financiar una adquisición si no disponen de efectivo.

Choque de culturas

Sin embargo, no todas estas operaciones se ven coronadas por el éxito. Los expertos consideran que, en un caso de cada dos, las economías de escala del nuevo grupo no cumplen con las expectativas. “Aunque el noviazgo sea prometedor y la boda, una fiesta preciosa, la luna de miel no siempre tiene éxito y la vida cotidiana es más difícil de lo pensado”, describe Audrey Rouziès, directora del departamento de estrategia en la IAE, escuela de gestión de empresas de la Universidad de Toulouse.

Con frecuencia se subestiman las dificultades de la integración. En la negociación, hay que darse prisa para evitar que la competencia husmee. Pocas personas están implicadas en las negociaciones: los directivos de la empresa y algunos consultores y abogados; ese pequeño grupo encargado de tomar decisiones elabora hipótesis rápidamente. Pero una vez desvelada la operación, “hay que frenar el ritmo y dar tiempo a los asalariados de las dos sociedades para que se conozcan y colaboren”, aclara Audrey Rouziès. Esta etapa, que no suele tenerse en cuenta, es sin embargo muy peligrosa. El choque de culturas puede crear incomprensiones y mermar la eficacia. Bien lo sabe Daimler-Chrysler. La boda de la alemana Daimler con su rival estadounidense en 1998 no cuajó. Cuando en 2007 se revendió, Chrysler valía 7.000 millones de dólares. Daimler la había comprado por 36.000.

LÉXICO

Fusión: Unión de dos empresas para formar una. Ejemplos: BNP Paribas, GDF Suez.

Adquisición: Compra de una empresa (adquirida) por otra (adquiriente). Ejemplo: la compra de SFR por Numéricable.

Oferta Pública de Adquisición (OPA): Propuesta a los accionistas de una sociedad cotizada de comprar sus acciones a cambio de una suma en efectivo.

Oferta Pública de Intercambio (OPI): Propuesta a los accionistas de una sociedad cotizada de comprar sus acciones a cambio de acciones de la sociedad que toma la iniciativa.

EL PROBLEMA DE LA VALORACIÓN DE LAS EMPRESAS

¿Cuánto vale una empresa? La respuesta es mucho más complicada de lo que parece a simple vista. El valor de una sociedad no se limita al de los productos que tiene en stock, a sus edificios, máquinas y herramientas que posee. En resumen: no se limita a lo que figura oficialmente en el activo de su balance. Su justiprecio lo determina su capacidad de obtener beneficios en el futuro: es lo único que justifica que un capitalista invierta una suma dada.

Pero esa capacidad depende ante todo del capital inmaterial de la empresa: de la competencia profesional de sus asalariados, la fuerza de su marca, la relación de confianza que establece con sus clientes, el potencial comercial de sus patentes, etc. Todos estos elementos son difícilmente calculables con frecuencia, sobre todo, cuando la empresa pertenece a un sector de actividad nuevo y, por tanto, sin referencias válidas.

De ahí que generalmente se opte por un enfoque muy básico: hacer una comparación con otras adquisiciones que hayan tenido lugar en el mismo sector. El problema es que el precio fijado carece con frecuencia de cualquier lógica racional, sobre todo cuando quien dirige la empresa adquiriente está empeñado en comprar la adquirida.