Impuestos: el rescate oculto de la banca

Ingeniería contable. Los Activos por Impuestos Diferidos (AID) facilitan que el sector financiero limite su aportación al fisco.

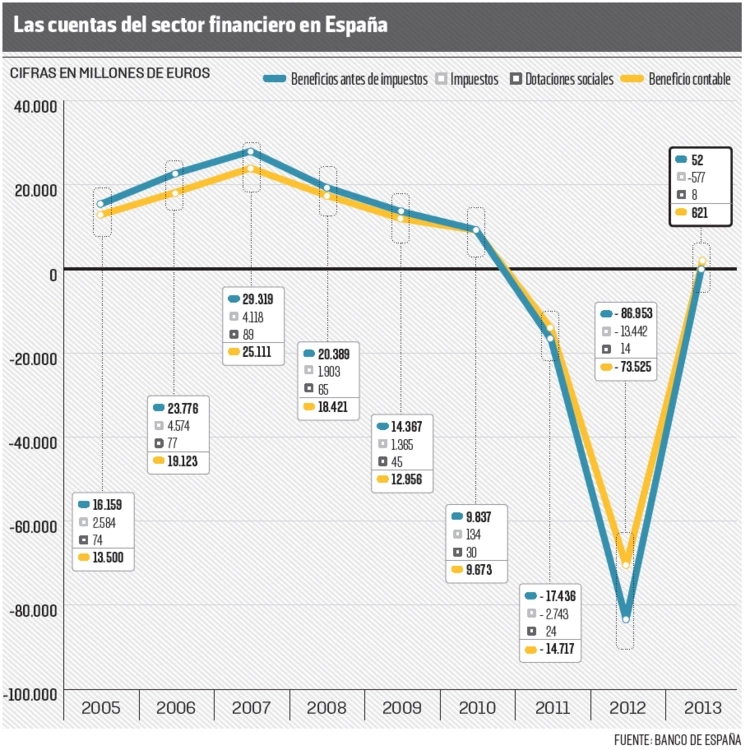

La factura total de la crisis bancaria, que según el Gobierno no iba a costarle un euro al contribuyente, engorda de nuevo. Esta vez, por culpa de los impuestos. Hacienda está dejando de ingresar una cantidad ingente de dinero debido a las pérdidas que arrastra la banca. De momento, entre 2011 y 2012, el conjunto de entidades financieras contabilizaron 16.185 millones de euros como impuestos negativos. Este movimiento contable les permitió disminuir las pérdidas o aumentar los beneficios, según los casos, en esa misma cuantía.

El cambio de la fiscalidad de las entidades financieras ha sido radical. En 2007, declararon unos beneficios de 25.111 millones de euros, y pagaron 4.118 millones en concepto de impuesto de sociedades. En el último ejercicio, de 2012, afloraron la mayor parte de los descalabros y registraron unas pérdidas de 73.525 millones, después de haberse deducido 13.442 millones en concepto de impuestos, según el Banco de España. De ese modo, lograron reducir sus números rojos en esta cuantía (véase el cuadro 1). Esto se explica porque “cuando las entidades tienen pérdidas devengan impuestos negativos, que compensarán cuando tengan beneficios y se expresan con números negativos en la tabla que recoge los resultados”, explica un portavoz del banco emisor.

La posibilidad de que las empresas rebajen su factura fiscal debido a las pérdidas que registraron en el pasado es una posibilidad legal que se da en la banca, y también en el resto de sectores económicos. “Lo que está rompiendo el esquema normal”, destaca un veterano fiscalista, “es que las pérdidas de una entidad financiera que ha sido saneada por el Estado puedan ser utilizadas por el banco que la adquiera para rebajar los futuros impuestos que paga”.

Hay ejemplos muy claros, como las absorciones por parte de Caixabank de entidades quebradas, por ejemplo, Banca Cívica y Banco de Valencia, y la absorción de la CAM por el Banco Sabadell.

Así, por ejemplo, Caixabank obtuvo en 2012 unas pérdidas antes de impuestos de 62 millones, pero al poder contabilizar una ganancia de 291 millones por impuestos de sociedades, obtuvo unos beneficios de 228 millones. Un empleado de la entidad recién prejubilado mostraba su satisfacción por la buena indemnización recibida “gracias a los créditos fiscales obtenidos por la absorción del Banco de Valencia por Caixabank”.

Fuentes de esta última entidad precisan que en su caso “los ingresos de las participadas son netos de impuestos por el principio contable y, por tanto, la fiscalidad antes de impuestos no recoge el hecho de que sus ingresos ya han pagado impuestos en la sede de las compañías de las que los recibimos”.

Negociaciones avanzadas

En el mismo año, el Sabadell registró una pérdida antes de impuestos de 302 millones, pero tras incorporar una ganancia por impuesto de sociedades de 398 millones, cerró el ejercicio con unos beneficios de 96 millones.

El conjunto de entidades financieras tienen contabilizados entre 50.000 millones y 63.800 millones de euros en concepto de los llamados Activos por Impuestos Diferidos (AID o Deferred Tax Assets, DTA, en inglés). Se trata de las pérdidas y provisiones contabilizadas como activos fiscales diferidos que los bancos dejarán de pagar en impuestos durante los próximos años si logran el respaldo del Estado para convertirlos en créditos fiscales. La negociación está muy avanzada y el sector financiero cuenta con el apoyo del Banco de España, el FMI, y el ministro de Economía, Luis de Guindos, pero todavía falta la conformidad del titular de Hacienda, Cristóbal Montoro, y de la Unión Europea.

Los AID están constituidos básicamente por las pérdidas anteriores de la entidad, o por las pérdidas incorporadas en operaciones de absorción de entidades previamente saneadas por el Estado, o por las aportaciones a planes de pensiones. La normativa permite a las entidades descontar estos activos, una vez convertidos en créditos fiscales, cuando tengan beneficios a lo largo de los próximos 18 años.

El Banco Popular pudo reducir las pérdidas antes de impuestos desde 3.491 millones hasta 2.460 millones después de haberse apuntado 1.033 millones en concepto de impuestos.

El caso más relevante es el de Bankia, que después de haber recibido unas ayudas públicas de 22.424 millones, ha podido rebajar sus pérdidas hasta 19.192 millones gracias a contabilizarse 2.996 millones en concepto de impuestos. Bankia dispone además de un inmenso colchón de activos fiscales netos de 9.700 millones de euros, lo que supone que no pagará impuestos durante muchísimos años.

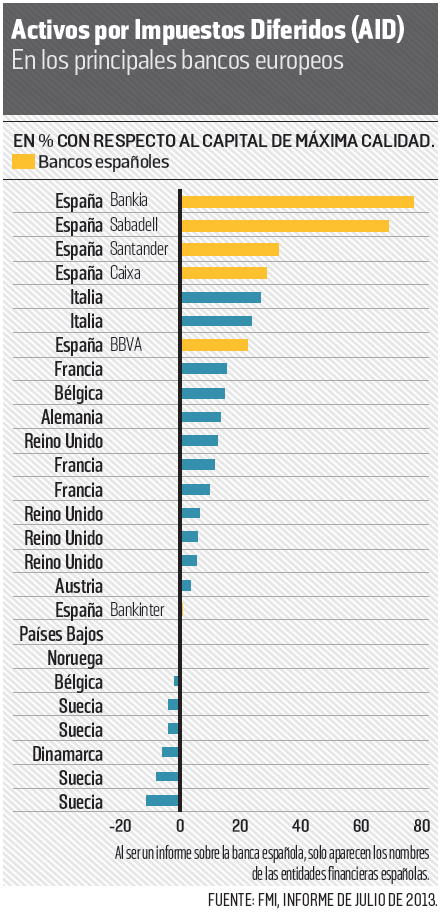

En términos absolutos, la entidad que tiene más AID es el Santander, con 17.848 millones de euros, y en términos relativos, Bankia y Banco Sabadell. En estas dos entidades más del 60% de su capital principal está constituido por AID. La realidad es que los bancos españoles tienen una enorme cantidad de AID, unos 51.000 millones, que representan un 37% del capital básico. Una proporción muy superior a la de los bancos europeos. Otros trabajos, como el de Carlos Sánchez Mato, elevan esta cifra hasta 63.800 millones (véase cuadro adjunto).

El problema es que los AID representan un capital de escasa solidez, tal como advierte el FMI en su informe de julio. Los AID, señala el Fondo, “son activos de baja calidad porque tienen valor solo si el banco puede generar beneficios en algún momento determinado del futuro”. “Por la misma razón”, añade, “pueden resultar inútiles si absorben pérdidas en caso de insolvencia”.

Dada la debilidad de estos activos, los nuevos criterios de regulación internacional bancaria conocidos como Basilea III acordaron que debía eliminarse de los balances la parte que superara el 10% del capital básico. El objetivo era asegurar una mayor resistencia de las entidades financieras ante posibles crisis. La normativa de Basilea III entra en vigor en 2014 y concede un plazo de cinco años para la eliminación de los AID. Hace pocos meses, la UE suavizó esta exigencia a las entidades europeas ampliando este plazo a 10 años.

Pero a pesar de esta ampliación del plazo, la situación de los bancos españoles sigue siendo muy frágil porque los analistas internacionales realizan sus evaluaciones considerando la completa aplicación de las reglas de Basilea III desde ahora mismo. Los analistas estiman que al conjunto de la banca española le faltan unos 50.000 millones de capital básico de buena calidad, porque ya dan por descontada esta misma cuantía en AID debido a su baja calidad. Por esta razón, el FMI afirma: “Los bancos españoles no parecen fuertes cuando se les compara con sus compañeros sobre la base de la aplicación completa de Basilea III, una medida empleada crecientemente por los mercados”.

La solución que se está negociando entre el sector y las autoridades es convertir estos débiles AID en créditos fiscales de total solvencia, mediante algún tipo de garantía del Estado. La conversión, que cuenta con el apoyo del Banco de España, el Ministerio de Economía y los organismos internaciones, no se presenta fácil si se quiere hacer sin aumentar el déficit o la deuda del Estado. “En todo caso”, señalan fuentes de la Administración, “la conversión se haría exigiendo condiciones a la banca”. Entre estas se citan “la exigencia de conceder créditos y una actitud más colaboradora con el Gobierno en el pago a proveedores”.

Una de las fórmulas que se barajan para convertir los activos por impuestos diferidos en créditos fiscales y, por tanto, en capital de primera calidad es que dispongan de un aval del Estado. El aval tiene la ventaja de que no se contabiliza como déficit ni como deuda formalmente, pero igual que ocurre con la deuda de las eléctricas, responden de ella todos los españoles.

El presidente de una de las principales entidades financieras afirma: “Solo queremos el mismo trato legal que nuestros competidores europeos”. “A nosotros se nos exigieron primero las provisiones dinámicas, que no nos contabilizan como recursos propios, luego las provisiones de los dos decretos del ministro Luis de Guindos para las inversiones inmobiliarias, que no se exigen a otros países”. “Solo queremos”, insiste, “el mismo trato que a los demás”.

Lo cierto es que el privilegio al que aspira la banca española respecto a los demás países no es diferente del obtenido con otras fórmulas distintas por las entidades financieras en Alemania, Francia, Holanda, Reino Unido y Estados Unidos a través del sistema carry back fiscal. Un sistema mediante el cual Hacienda reembolsa las cantidades pagadas en momentos anteriores en el plazo de uno o dos años.

Italia, por su parte, apostó en 2011 por la transformación de los activos por impuestos diferidos en créditos fiscales compensables ante Hacienda con cualquier impuesto, incluido el IVA. Esta fórmula no sería muy útil para la banca española, que apenas paga IVA, pero se podría compensar con otros impuestos.

La realidad es que la captura de legisladores y reguladores por parte de las instituciones financieras está bastante generalizada en todo el mundo, aunque hay excepciones como Canadá.

Ayudas públicas

Otro renglón en la factura de la bancaLos impuestos han abierto otro frente que deja en palabras vacías todas las promesas del presidente del Gobierno, Mariano Rajoy, y de la vicepresidenta, Soraya Sáenz de Santamaría —y de sus antecesores socialistas—, en el sentido de que las ayudas públicas a la banca no iban a costar un duro a los contribuyentes.

El Fondo de Reestructuración Bancaria (FROB) ya ha dado por perdidos casi 37.000 millones de euros de dinero de los ciudadanos, a razón de unos 2.000 euros para cada uno de los 17,4 millones de hogares de este país. El pasado abril, Eurostat señaló que las pérdidas ya reconocidas por las ayudas públicas a la banca hasta 2012 ascendían a 39.637 millones de euros. Se trata de una cifra solo superada por Alemania, que hasta finales del año pasado ha registrado 42.581 millones de pérdidas, mientras que para el conjunto de la zona euro han sido 139.792 millones.

Además, los ahorradores atrapados en preferentes, deuda subordinada y otros productos “híbridos” han contribuido directamente al saneamiento de las entidades financieras con 13.000 millones de euros que, en realidad, constituyeron un primer rescate efectivo a la banca.