Pensiones pendientes del empleo

Estado de bienestar: Las pensiones son el soporte más importante del modelo social en España. Su futuro está en entredicho.

FOTO: ANDREA BOSCH

El pago de las pensiones vuelve a angustiar a la mayoría de ciudadanos. Las noticias sobre el actual agujero del sistema (17.000 millones de euros) han disparado las preocupaciones. Los pensionistas temen la congelación o reducción de las prestaciones en los próximos años. Pero sobre todo son los trabajadores de cuarenta años o menos los que tras las reformas efectuadas corren mayor riesgo de recibir unas pensiones ínfimas cuando llegue su momento de jubilación.

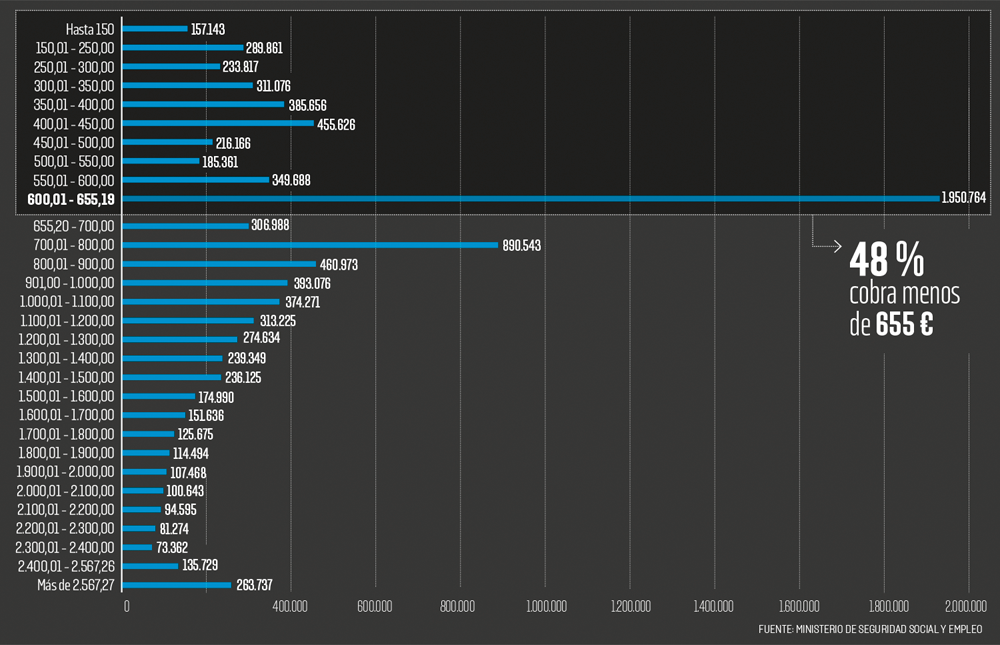

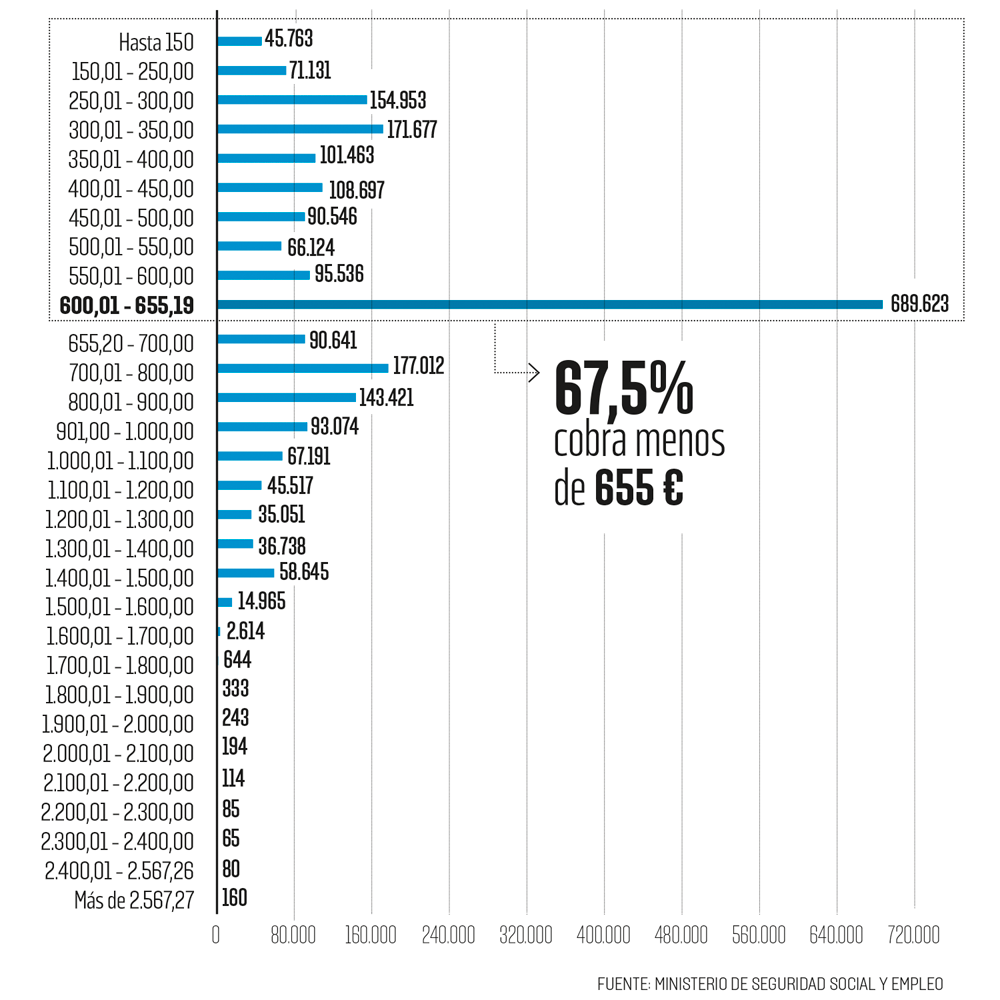

Antes de analizar el futuro, sin embargo, hay que tener en cuenta la realidad de nuestro sistema de pensiones. Se trata de un sistema que proporciona prestaciones muy humildes a la mayoría de beneficiarios. Hay que tener presente que el 48% de todas las pensiones son inferiores a 655 euros al mes. En el caso de las viudas, el 67,5% de las beneficiarias perciben cantidades inferiores a esta cuantía. El 40% de las pensiones de jubilación tampoco superan este importe. Los futuros recortes, por lo tanto, conducirán a un tipo de prestaciones que se parecerán cada vez más a ayudas de subsistencia.

Es un hecho cierto que el alargamiento de la esperanza de vida es una dificultad añadida para asegurar la garantía de las pensiones a largo plazo. Sin embargo, este no es el principal problema del sistema de pensiones de este país, que se ha deteriorado por la falta de un número suficiente de cotizantes y en especial por la devaluación de los salarios, que ha moderado sensiblemente el crecimiento de los ingresos.

Pau Miret y Pilar Zueras, investigadores del Centre d’Estudis Demogràfics (CED), han desmitificado el impacto de la demografía en la sostenibilidad de las pensiones en un reciente estudio cuyo título es bien significativo: La quiebra en el sistema público de pensiones: ¡no en nombre de la demografía! Los autores, que han analizado la evolución de la población vinculada a la Seguridad Social (cotizantes y receptores de prestaciones), consideran que “el sistema público de pensiones se está resintiendo ante la falta de donantes, pero no a causa de la demografía, sino de un mercado de trabajo que no demanda suficientes empleos o por una oferta laboral que se ha sumergido aún más en la informalidad”. Y recuerdan que “hay cuatro millones de personas que podrían cotizar y no lo hacen, no por falta de deseo —apostamos—, sino por falta de colocación en la economía que nutre la Seguridad Social”. Zuera ha precisado que “a veces se ha presentado el problema de las pensiones como consecuencia de una baja natalidad o una falta de inmigrantes. Pero en la situación actual, una entrada de más inmigrantes no resolverían el problema, sólo engrosarían las filas del paro”.

Ignacio Zubiri, catedrático de Economía Aplicada de la Universidad del País Vasco, es muy crítico con el impacto de la dos últimas reformas realizadas en 2011 por el PSOE y en 2013 por el PP. Según sus estudios, ambas reformas implicarán una reducción sustancial de la pensión, que en el horizonte de 2050 puede caer más del 40% en relación con lo que hubiera sido sin reforma.

Los aspectos más relevantes de la reforma de 2011 fueron los siguientes: la ampliación de la edad de jubilación, de sesenta y cinco a sesenta y siete años de manera progresiva hasta 2027; la ampliación del período de cálculo de la base reguladora de quince a veinticinco años, y la introducción del factor de sostenibilidad. Este último implicaba que a partir de 2032 se revisarían las pensiones por el aumento de la esperanza de vida, lo cual implicaba en la práctica que se bajarían. El coste de esta reforma para los pensionistas será de en torno al 20% sin factor de sostenibilidad, y de entre el 25% y el 30% si se incluyera el factor de sostenibilidad.

La mitad de las pensiones son muy pobres

Distribución del número de pensiones en vigor por tramos de cuantía. Octubre 2016

Pérdida de poder adquisitivo

La reforma de 2013 significó otra vuelta de tuerca al sistema y dio una forma más concreta al factor de sostenibilidad, que adelantó su aplicación a 2019. A partir de este año, las pensiones iniciales se reducirán por el aumento de la esperanza de vida a los sesenta y siete años. “Lo que ocurre”, señala Zubiri, “es que si se espera que el pensionista viva un 5% más, su pensión inicial se reduce en un 5%”.

También se introdujo un índice de revalorización. Se eliminó el criterio de que las pensiones de revalorizasen según el índice de precios al consumo (IPC) como se había hecho hasta entonces, y se sustituyó por el índice de revalorización, que depende de la solvencia del sistema. Para evitar que el índice sea negativo se acordó un aumento del 0,25%, durante los primeros años. El coste medio de la reforma de 2013 supone una reducción promedio del 15%.

Las modificaciones efectuadas no contemplan aumentar los ingresos

Las reformas de 2011 y 2013 suponen una pérdida de recursos de cerca del 40%

Zubiri cree que lo esencial de esta reforma, como en las anteriores, es que no considera un aumento de recursos, sino que se “basa en una reducción de las pensiones, que bajan hasta que lo que se gasta se iguale a lo que se ingresa”. “Para ello”, precisa, “la reforma se ha limitado a establecer dos reglas automáticas de reducción de las pensiones. La primera se aplica cuando la población envejece, y la segunda cuando los gastos son inferiores a los ingresos.

La negativa experiencia de estas reformas para los pensionistas y la persistencia de un agujero que en los próximos años superará los 20.000 millones de euros anuales han conducido a profundizar en las causas y plantear soluciones. Valeriano Gómez, economista y ex ministro de Trabajo y Seguridad Social, señala que desde el punto de vista de los ingresos hay “un doble problema: devaluación salarial y deflación, que impiden cuadrar el sistema”. Insiste en que con los ingresos de las cotizaciones nunca se ha superado el 10,5% del PIB y a largo plazo el gasto alcanzará el 13,5%, luego faltan 3,5 puntos. Su propuesta comprende tres aspectos: “Reducción de las bonificaciones para el fomento del empleo, supresión del tope de las cotizaciones y aumento del salario mínimo”. Precisa que una subida del 4% anual significaría un 20% en cuatro años.

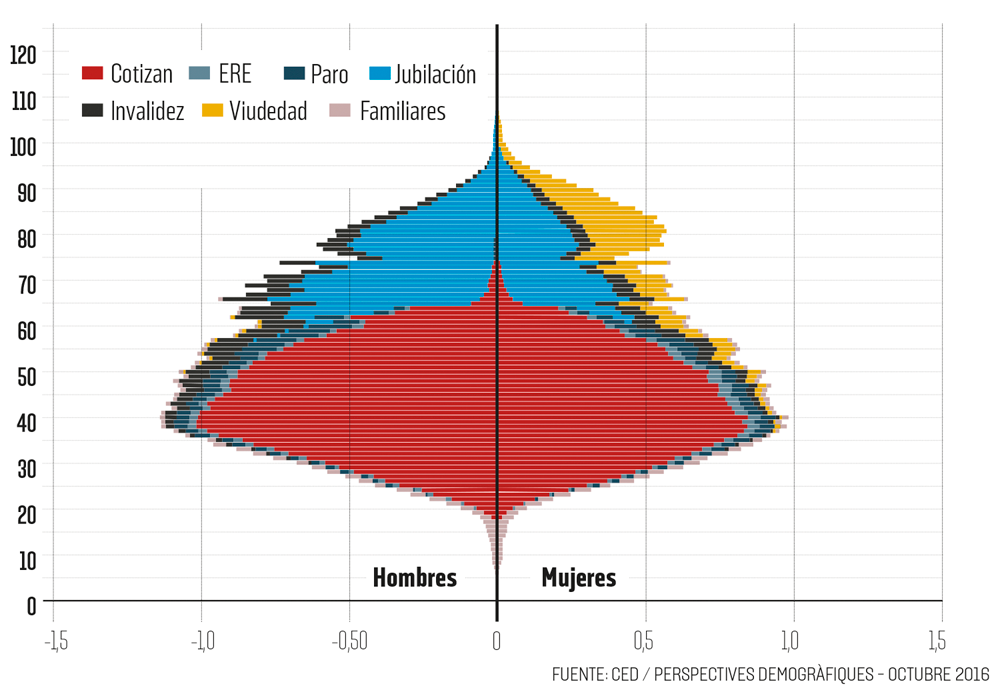

La población española no está envejecida

Estructura demográfica de España en 2014

Podemos implica un cambio radical

La aparición de Podemos implica un cambio radical en los debates. Nacho Álvarez, responsable económico de esta formación, plantea en primer lugar “abrir el debate sobre el factor de sostenibilidad y el índice de revalorización de la última reforma porque son las que castigarán más a los trabajadores que ahora tienen cuarenta años o menos”. Álvarez considera que el recorte de las prestaciones que sufrirán los trabajadores de las generaciones jóvenes, que se registrará dentro de veinticinco años “supone una privatización encubierta”.

Nacho Álvarez: “Los recortes suponen una privatización encubierta”

El responsable económico de Podemos advierte de que “si no se toca nada, tendremos un problema como el Medicaire de Estados Unidos, que cada vez paga pensiones más pequeñas que prácticamente se han convertido en asistenciales”. “Tampoco queremos”, añade, que ocurra lo mismo que en Alemania, donde una parte de los abuelos tiene que seguir trabajando para completar su pensión”.

Las muy bajas prestaciones de las viudas

Distribución del número de pensiones por viudedad por tramos de cuantía. Octubre 2016

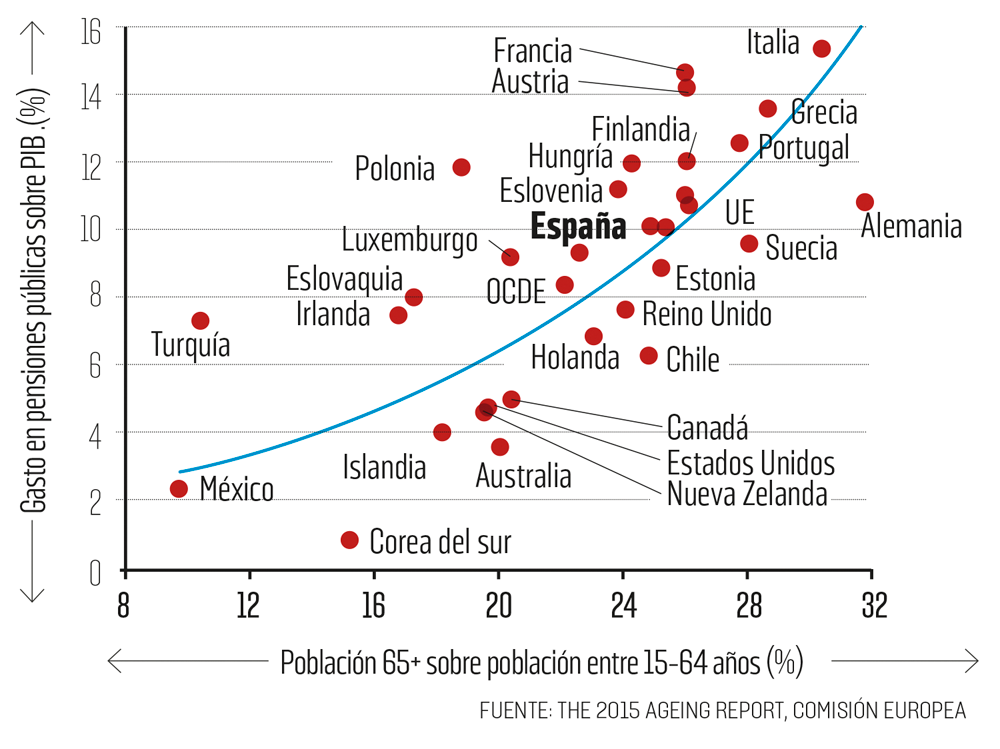

Peso del gasto de pensiones

Gasto en pensiones públicas sobre PIB y tasa de dependencia, 2010

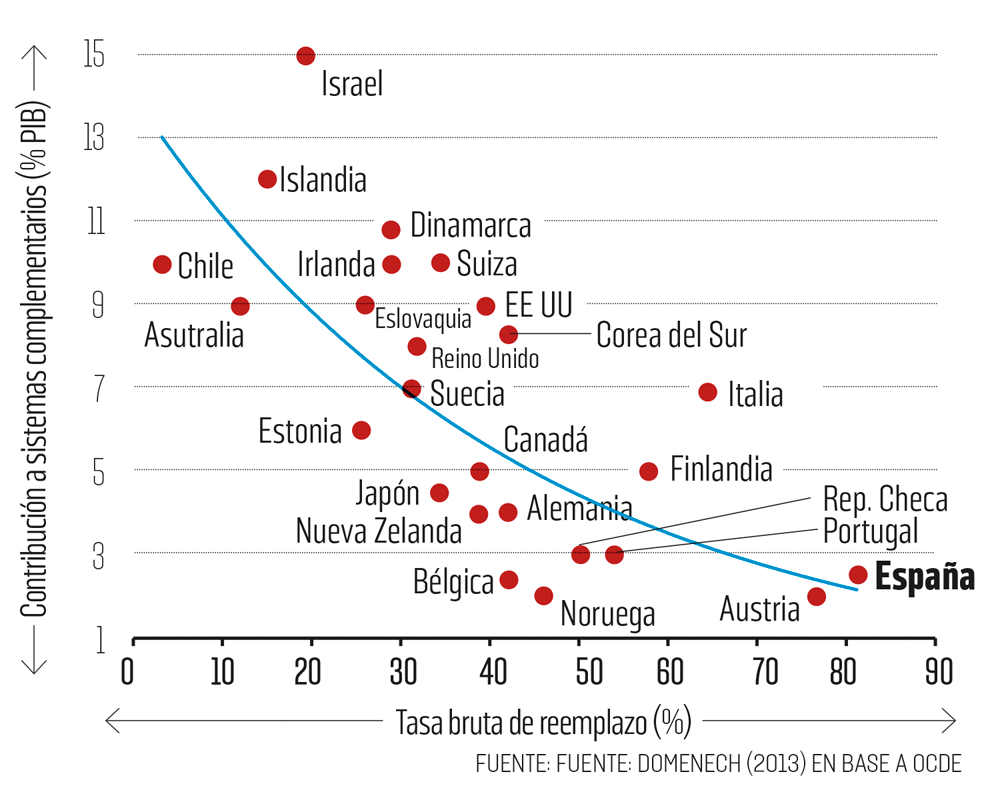

Relación de pensiones y salarios

Tasa de reemplazo (pensión inicial sobre último salario) y contribución a

sistemas complementarios de contribución definida, 2010