Llegó la hora de la verdad para Japón

Cambio: Los precios se mueven al alza tras 15 años de esfuerzo para romper con la parálisis económica.

Las calles cercanas a la siempre concurrida estación de Shibuya, en Tokio. FUENTE: WORAPAT MAITRIWONG/123RF

Un año después de su vuelta triunfal al frente del Gobierno japonés, Shinzo Abe está a punto de lograr la primera parte de su reto: sacar a Japón de la deflación rampante que paraliza la economía desde hace una quincena de años. Fenómeno raro desde la Segunda Guerra Mundial, la bajada continua del nivel general de los precios origina un aumento del valor real de la deuda y, por tanto, favorece el aplazamiento de las decisiones de consumo y de inversión. Constituye también un grave problema para el banco central, que no puede bajar su tipo de interés por debajo de cero. El índice de inflación, negativo la mayor parte del tiempo desde 1999, ha vuelto a ser positivo en el segundo semestre de 2013 para situarse, en el mes de noviembre, en el 1,5%.

Este resultado hay que adjudicárselo al Banco de Japón, que, bajo la presión gubernamental, ha puesto en marcha una política de expansión monetaria sin precedentes. En abril de 2013, su nuevo gobernador, Haruhiko Kuroda, se comprometió a llegar al 2% de inflación en un lapso de tiempo máximo de dos años. Con ese fin, anunció que quería duplicar el balance del banco central elevando sus adquisiciones de títulos de deuda pública a 7,5 billones de yenes mensuales; es decir, lo mismo que la Fed de Estados Unidos, cuya economía es casi tres veces más importante.

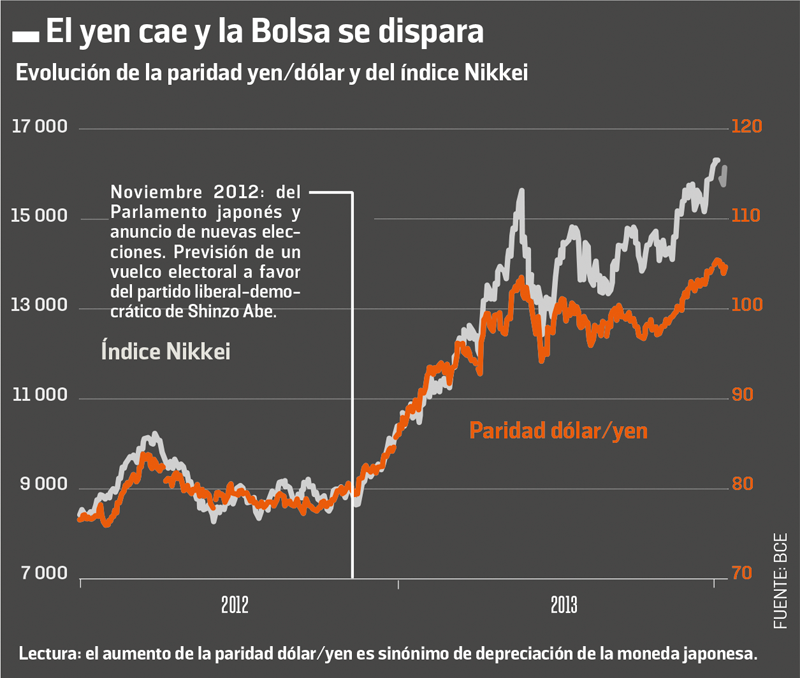

Esta política, anticipada por los mercados desde el lanzamiento de la campaña electoral a finales de 2012, ha propulsado la Bolsa japonesa a su nivel más alto desde 2006. El índice Nikkei ha dado un salto de más del 70% entre noviembre de 2012 y mayo de 2013 (véase gráfico).

Simultáneamente, ha generado una depreciación rápida del yen, que ha perdido en el mismo período de tiempo entre un cuarto y un tercio de su valor frente al dólar estadounidense, el euro, el yuan, de China, y el won, de Corea. Como consecuencia, las exportaciones han vuelto a aumentar, mientras que el consumo de los hogares se ha beneficiado del efecto de riqueza creado por la fuerte subida de la Bolsa.

HACIA LA DESREGULACIÓN

Paralelamente, el Gobierno lanzó en febrero de 2013 la segunda fase de su programa, centrada en el impulso presupuestario de la actividad. Estimadas en el 1,4% del producto interior bruto (PIB) de 2013-2014, las medidas adoptadas deberían tomar el relevo de los gastos de reconstrucción ligados al tsunami de marzo de 2011 y la catástrofe nuclear que le siguió. El objetivo es mantener la economía en un ritmo de crecimiento del 2% hasta que se reactive la inversión privada.

Si el objetivo de crecimiento se ha alcanzado, como parece, en 2013, no obstante, el reto de una recuperación de la actividad a largo plazo y autoalimentada será más difícil de lograr. Enfrentada a un envejecimiento acelerado de su población, la economía japonesa ve como su población activa disminuye a un ritmo del 0,7% anual. Según las proyecciones actuales, podría caer en un 40% de aquí al año 2050. A un índice de productividad constante, para mantener el crecimiento de la actividad a un ritmo del 2% anual se necesitaría que la productividad del trabajo aumentase al 2,7% anual; es decir, tres veces más que la tendencia de los últimos quince años.

Consciente del problema, el Gobierno espera fortalecer el potencial de oferta de la economía —la famosa “tercera flecha” del Abenomics*, tras las fases monetaria y presupuestaria— mediante una política de desregulación de los servicios y de la agricultura, así como a través de una mayor apertura a las inversiones y a los trabajadores extranjeros. Es la razón por la que Japón ha decidido tomar parte en las negociaciones sobre el Acuerdo de Asociación Transpacífico (TPP en sus siglas en inglés), cuyo objetivo es crear una zona de libre comercio total entre los países ribereños del Pacífico. Por otra parte, se supone que el establecimiento, anunciado para 2014, de zonas económicas especiales de fiscalidad reducida servirá de laboratorio para la desregulación del mercado laboral. Queda por saber si esta contribuirá a la recuperación del índice de actividad, especialmente de los jóvenes, las mujeres y los mayores de 60 años, en un mercado ya muy segmentado y en el que el porcentaje de los empleos denominados irregulares (interinidad, tiempo parcial, contratos temporales...) se acerca al 40%.

RIESGO DE UNA SUBIDA DE LOS TIPOS

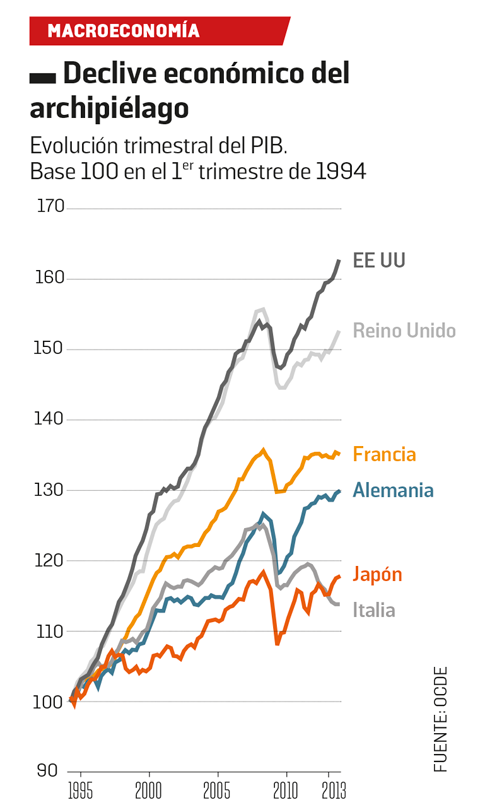

El Abenomics, que goza de un amplio apoyo entre la opinión pública, es la manifestación de una reacción nacional indispensable frente a los desafíos planteados por el declive económico (véase gráfico), la implosión demográfica y por las pretensiones territoriales chinas. Su éxito dependerá, sobre todo, del modo en que el Gobierno maneje dos riesgos fundamentales. El primero es el de la subida de los tipos de interés a largo plazo. A pesar del explosivo aumento de la deuda pública (240% del PIB en 2013, según el Fondo Monetario Internacional), los tipos a 10 años de la deuda pública japonesa siguen siendo bajísimos, 0,7%, y parecen insensibles al voluman del déficit público (10% del PIB de media en los cinco últimos años).

La explicación de este misterio reside en la abundancia de ahorro institucional, canalizado básicamente hacia la financiación de la deuda pública. También se explica por la inflación negativa, que hasta el presente permitía a los ahorradores unos tipos de interés reales positivos, y por los excedentes exteriores del país, que tranquilizan a los acreedores. Sin embargo, es muy posible que la caída de la tasa de ahorro de los hogares, el aumento de la inflación y la desaparición del excedente comercial modifique el statu quo financiero. Un aumento de los tipos no solo fragilizaría más las finanzas públicas, sino que sería especialmente desestabilizador para los bancos, que poseen el 40% de la deuda pública y verían cómo se hunden sus activos al caer el rendimiento medio de los bonos.

NO ASFIXIAR LA RECUPERACIÓN

Para afrontar este riesgo, y también para dar una solución duradera al problema de la financiación de los regímenes sociales (jubilaciones y sanidad), desequilibrados por el peso creciente de las personas mayores de 65 años (un cuarto de la población total), el Gobierno nipón ha decidido emprender este año un programa de consolidación presupuestaria a medio plazo.

El aumento del IVA del 5% al 8% en abril es el núcleo de este programa de la actividad y precipitó la vuelta a la recesión. Sin embargo, provoca un segundo riesgo de asfixia de la recuperación: un aumento demasiado brutal de los precios podría afectar al consumo privado. Muchos economistas recuerdan el precedente de 1997 cuando, tras cinco años de crisis, el deseo de acelerar la recuperación de las finanzas públicas ocasionó un frenazo de la actividad y precipitó la vuelta a la recesión.

Tema tanto más delicado cuanto que el consumo, principal motor de la actividad el año pasado, es muy sensible a la evolución del poder adquisitivo. Con unos salarios reales en regresión (el 12% desde 1996), los hogares solo han podido aumentar su gasto a costa de una reducción permanente de su índice de ahorro, que ha pasado de más del 10% en 1998 a menos del 1% en 2012.

Paralelamente, la capacidad de financiación de las empresas ha experimentado un fuerte aumento a partir de 2008, mientras que la inversión productiva se sitúa aún en un 13% por debajo de su nivel anterior a la crisis. Como en Estados Unidos y en Europa, la crisis en Japón ha causado una importante inflexión del reparto del valor añadido en detrimento de los asalariados. Aumentar los impuestos a los hogares y disminuir la fiscalidad de las empresas no tiene sentido en semejante contexto. Un mayor apoyo a la demanda interior (87% del PIB) mediante una revalorización del poder adquisitivo de los asalariados parece, por el contrario, el mejor modo de incitar a las empresas a que apuesten por el futuro en lugar de dedicarse a atesorar sus beneficios.

* LÉXICO:

Abenomics: Contracción de Abe y Economics con la que se designa la política económica de Shinzo Abe, primer ministro japonés desde el 26 de diciembre de 2012.