El futuro del negocio de la City

Brexit: Varias ciudades europeas aspiran a conseguir los empleos de las finanzas londinenses. París, Fráncfort y Luxemburgo podrían repartirse el negocio.

Una calle de Londres. FOTO: Scott Hortop

¿Perderá la City de Londres su papel de primer centro financiero mundial a causa del Brexit? Para los expertos, seguramente saldrá debilitada. ¿En beneficio de quién? Varios países europeos están desplegando la alfombra roja para hacerse con los empleos de las finanzas. París ofrece buenas ventajas, aunque también reales desventajas. Pero es el Banco Central Europeo (BCE) el que podría asestar el golpe más fuerte al otro lado del canal de la Mancha.

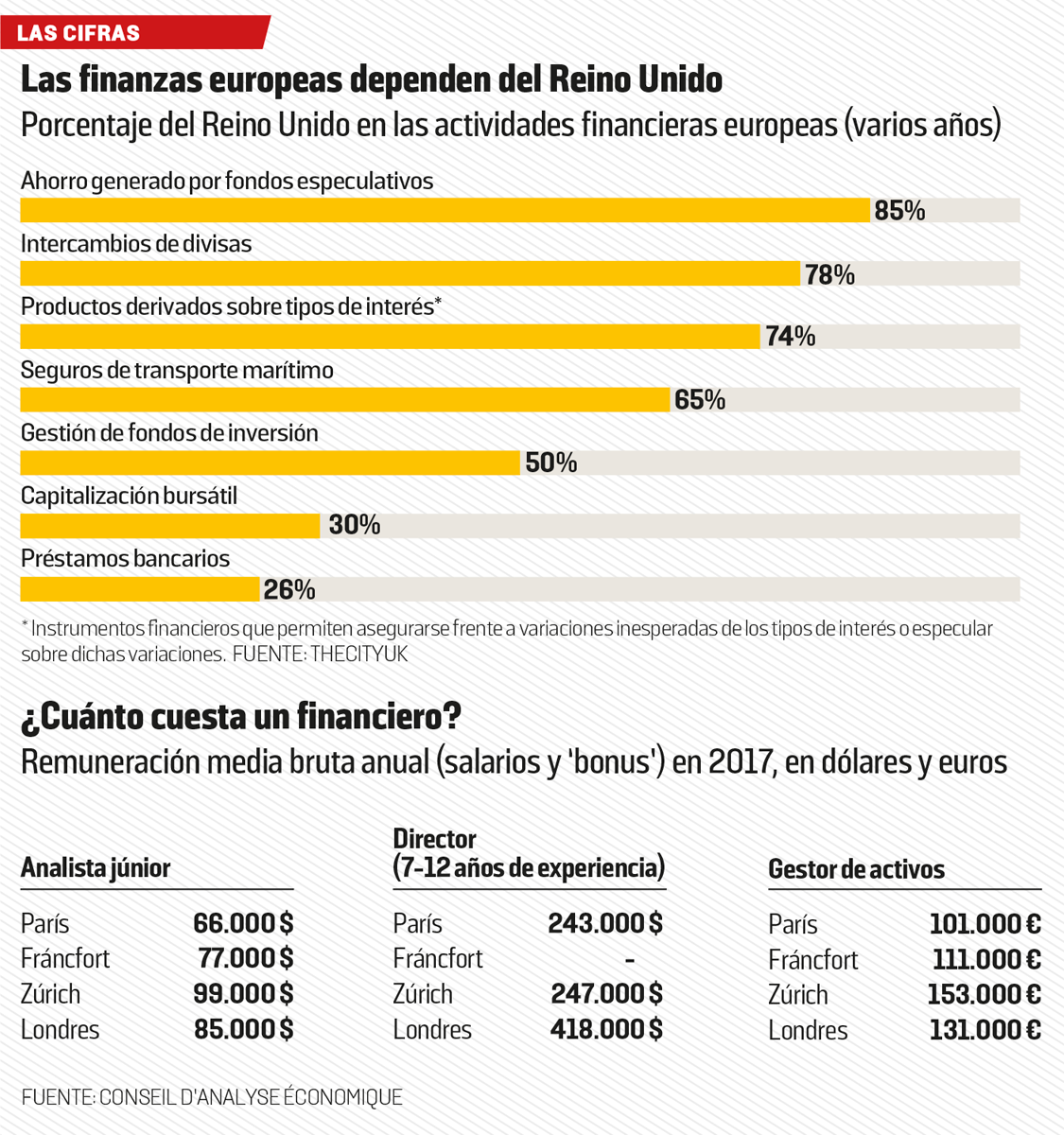

La City es el mayor mercado financiero mundial: las operaciones en dólares y otras divisas son muy importantes, pero también las que se hacen en euros. El Reino Unido tiene un papel fundamental en Europa, ya sea para gestionar los fondos de los ahorradores, obtener divisas o jugar con productos financieros especulativos.

Ese país se ha convertido en el centro de las finanzas europeas por dos razones: porque desde 1950 se ha desarrollado un mercado muy internacionalizado que ha atraído a los banqueros de todo el mundo y porque, al ser miembro de la Unión, el Reino Unido puede conceder a toda empresa seria que se instale en él un pasaporte que le da derecho a vender sus servicios en el Viejo Continente. Según la Financial Conduct Authority, el regulador de los mercados financieros británicos, unas 5.500 empresas poseen algo más de 336.400 pasaportes.

Una vez que se ponga en marcha el Brexit, la Unión podría acordar un régimen de equivalencia a las finanzas británicas y reconocer que están tan bien controladas como las suyas. Pero este régimen podría revocarse en cualquier momento, con sólo un mes de preaviso. Para conservarlo, la reglamentación financiera británica debería seguir al pie de la letra la del continente y aplicar sin rechistar las normas allí decididas. Los financieros que tienen sólo presencia en Londres podrían intentar instalar en Europa la parte de sus business realizados en euros, dejando el resto en Londres. Y esto es lo que provoca la lucha por atraerlos.

UN MILLÓN DE EMPLEOS

Las finanzas británicas emplean a algo más de un millón de personas (hay que añadir otro millón en acompañamiento jurídico, contable…). Se estima que entre 30.000 y 80.000 empleos podrían relocalizarse en el continente. ¿Quién se beneficiará?

La calidad de los transportes tiene un papel determinante

El negocio de estos productos de riesgo es muy lucrativo

El Consejo de Análisis Económico (CAE) francés publicó en diciembre un estudio en el que evaluaba las razones determinantes para la localización de las filiales en el extranjero de las financieras, que se instalarán allí donde ya haya otras; es decir, donde existan ya infraestructuras (técnicas, informáticas, jurídicas…) disponibles, donde haya un mercado laboral adecuado. Francia sólo acoge el 1,9% de esas filiales, frente al 18% de Alemania y el 16,1% de Suiza.

La calidad de las infraestructuras de transporte también tiene un papel importante. El tren de alta velocidad facilita los viajes entre Londres y París, pero atraer las finanzas internacionales exige que la capital francesa tenga un aeropuerto digno de ese nombre. El de Roissy-Charles-De Gaulle aguanta el tipo en lo que al tráfico aéreo se refiere, pero está clasificado en el puesto 32 respecto a la accesibilidad al centro de la ciudad, muy por detrás de Fráncfort.

París tiene algunas ventajas, subraya el CAE. La población de la región parisina concentra un porcentaje elevado de diplomas de grado superior (47% entre los 25-64 años), mayor que la región de Fráncfort (31%). Respecto al coste del trabajo, las cotizaciones sociales representan el 53% del salario bruto de un banquero francés, frente al 28% en Alemania y en Irlanda. Para hacer más atractiva a París, el Gobierno de Edouard Phillipe ha suprimido recientemente el impuesto del 20% para los salarios superiores a 152.000 euros anuales. También ha excluido los bonus del cálculo de la indemnización por despido, así como de las que podrían derivarse de un conflicto ante la magistratura, y se esperan nuevas medidas fiscales . En realidad, como los salarios base son más bajos en Francia, los posibles nuevos contratados parisinos ofrecían ya unos salarios bastante competitivos…

Goldman Sachs, UBS y J. P. Morgan han mostrado ya su preferencia por Fráncfort. Citigroup y Bank of America, por París (se esperan unos 2.000 empleos nuevos, de los que una parte procedería de bancos franceses). Los grandes fondos estado-unidenses Blackstone y Carlyle optan por Luxemburgo. Los retos en términos de empleo son reales, pero limitados. Aparte de los bancos privados, es el BCE el que podría atacar con más fuerza la preponderancia de la City.

PRODUCTOS ESPECULATIVOS

Antes de la crisis de las subprime, los productos financieros altamente especulativos se intercambiaban fuera del mercado bursátil, es decir, entre actores financieros, con total opacidad respecto a quién adquiría determinados riesgos y a qué altura. Ahora, los reguladores quieren saber más sobre estos mercados, de los que proceden casi todas las grandes crisis financieras.

Hoy, las transacciones se hacen fuera del mercado bursátil, pero deben registrarse en una especie de libro electrónico que los reguladores pueden consultar o bien pasan por una especie de notario que registra las compras y ventas y compensa las transacciones de cada uno al final del día para saber quién está en una posición deudora (más compras que ventas); de ahí su nombre de cámara de compensación. En caso de crisis, es la cámara la que debe reembolsar a los que están en posición crediticia. Para ello dispone de una suerte de fondo de socorro. Pero también pide a los deudores que le ingresen cada noche cierta cantidad, denominada “margen de garantía”.

El negocio de estos productos de riesgo es muy lucrativo. La City controla las tres cuartas partes del mercado en euros. La empresa LCH Clearnet, filial de la Bolsa de Londres, compensa el 90% de las transacciones de los principales productos intercambiados y recoge el 81% de los márgenes de garantía, un servicio por el que es remunerada. ¡No hay que decir que Londres no quiere perder esta actividad tan provechosa!

Por su parte, el BCE mira con malos ojos que se desarrolle un mercado especulativo en euros fuera de su control. LCH se ha convertido en un actor sistémico: en caso de problemas, éstos repercutirían en el conjunto de la zona euro. Si hubiera una crisis grave, LCH necesitaría tal cantidad de euros que acudiría al BCE para obtenerlos. El banco central indicó, el pasado junio, que prefiere que las cámaras de compensación muy sistémicas estén situadas en la zona euro que depender del Banco de Inglaterra, cuyas decisiones, en caso de problemas, tenderán a salvar a los bancos británicos. Dicho de otro modo, pide a LCH que repatríe su business en euros al continente .

Al final, el escenario más probable es que plazas financieras europeas (Fráncfort, Luxemburgo, París…) se hagan con parte del negocio en euros de la City. Sin embargo, un desplazamiento de la compensación podría tener efectos más importantes al disminuir el atractivo de Londres para los estadounidenses y japoneses, que también se verían tentados a repatriar esas y otras actividades a sus países. A no ser que China ponga a todos en su sitio. Cuando, en su último informe sobre los centros financieros, el think-tank británico Z/Yen preguntó cuáles eran las plazas financieras del futuro, las dos primeras eran, con diferencia, Shanghai y Qingdao. Los europeos están quizá peleándose por las migajas de un imperio financiero en declive.