Las finanzas éticas invierten la tendencia

En 2012, los ahorros de la ciudadanía en banca ética crecieron un 60% respecto de 2011. En préstamos el crecimiento suma el 20%

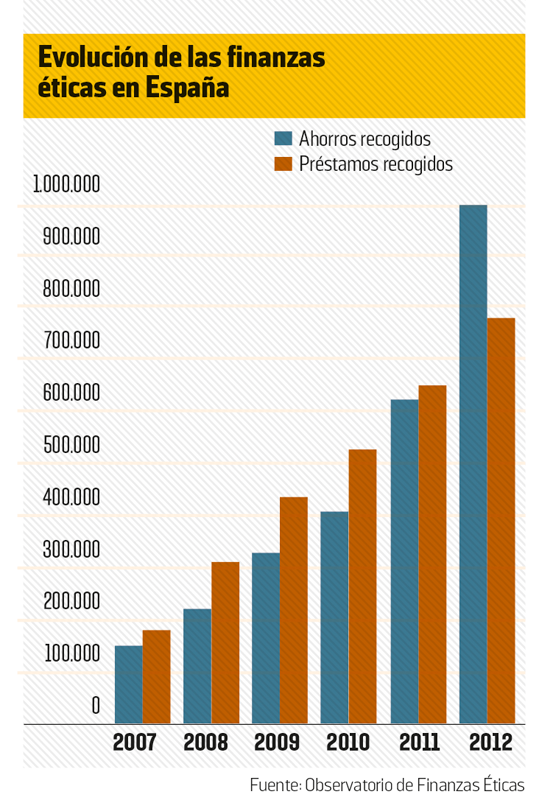

Las finanzas éticas invierten la tendencia del mundo financiero. El sector ha crecido en España cerca del 60% en ahorros y alrededor del 20% en préstamos durante 2012, año en que superó la barrera de las 100.000 personas usuarias.

En términos absolutos, en total la banca ética española gestionaba a fin de 2012, 915.627.866 euros de ahorradores, y había concedido créditos por 719.163.280 euros, según el último barómetro de las finanzas éticas y solidarias realizado por el Observatorio de Finanzas Éticas.

Aunque el sector todavía es muy pequeño, lo significativo es que en plena recesión económica, con pocas capacidades de difusión, duplicó la cantidad de personas usuarias. Esto, a pesar de no haber recibido un solo céntimo de las ayudas que el Gobierno ha proporcionado a la banca tradicional.

“A la banca ética le queda todavía mucho por crecer. Apenas representamos el 0,02% del sector financiero”, explica Narcís Sanchez, de la Asociación FETS de Finanzas Éticas y Solidarias. “Hay mucha gente buscando una alternativa confiable a los bancos, en espacios como la banca ética, porque saben hacia dónde se dirige su dinero”.

Las finanzas éticas crecen solas porque en su ética está también su precaución. La morosidad se encuentra por debajo del 3,5%; es decir, es casi cuatro veces inferior a la morosidad del sistema financiero convencional, cuyos índices ya alcanzan el 12%.

En el período de 2007 a 2012, en plena crisis, las finanzas éticas se han multiplicado por 7 y los préstamos un 4,5 (véase el gráfico).

Es una banca sólida porque la ratio entre los préstamos y los depósitos le da una fiabilidad con la que no cuenta la banca tradicional: tiene mucho más dinero en caja que el que presta.

Aunque el barómetro realizado por el Observatorio de FET incluye trece entidades de finanzas éticas, Fiare, Coop57, Triodos y, en menor medida, Oikocredit (que gestiona dinero desde España para financiar proyectos en países pobres) concentran el 99% de la banca ética española.

Luego existen otras entidades pequeñas que trabajan en el ámbito de las finanzas éticas, como Acció Solidaria contra l’Atur, Fidem, Ideas de Comercio Justo, Banca Ética Badajoz, Gap, Estalvi Solidari, Elkarcredit, ACAF, AIS O’Peto y el fondo de solidaridad Paz y Esperanza, aunque con cifras de movimientos mucho menores.

RESPONSABLE

¿Qué es la banca ética y por qué se diferencia de las otras?

Lo primero que responde la banca ética es a la pregunta que se hacen quienes se acercan las oficinas: “¿Dónde va mi dinero una vez que entra en el banco?”. Todas las bancas o entidades financieras que se definen como banca ética responden a ese asunto con inversiones en empresas que respeten el medioambiente y sean socialmente responsables. El resto de la banca no muestra qué hace con el dinero de los depósitos, y algunos fondos de inversión financian, en efecto, armas, guerras o dictaduras. Algunos apuestan en operaciones financieras puramente especulativas que han producido la crisis actual. Además , la banca ética es transparente; es decir, que quienes ahorran pueden acceder fácilmente a la información sobre ese dinero.

De todas formas, existe mucho debate sobre qué entra y qué no en el concepto de banca ética. La asociación FETS, de Finanzas Éticas y Solidarias, define que deben cumplirse cinco principios básicos: el de la ética aplicada, es decir, “la ética como un proceso de reflexión permanente en la aplicación de los criterios de inversión y concesión de créditos”; el principio de coherencia, que es utilizar el dinero de forma coherente con los valores de la entidad; el principio de participación, en el que la toma de decisiones tiene lugar de forma democrática. “No se trata solo de que los socios voten, sino que tienen que poder participar en la definición de las políticas básicas de la entidad”, especifican; el principio de transparencia, es decir, el ofrecimiento de información regular y pública de todas las actividades y sus consecuencias, y por último, el principio de implicación, en el que establecen que las entidades de financiamiento ético tienen que ir más allá de los criterios negativos y tienen que definir su política de inversión siguiendo criterios positivos para poder transformar la sociedad.

“Los principios éticos impregnan y marcan profundamente a la entidad, no tan solo su actividad, sino también su actitud y compromiso (…) tienen que estar presentes en todas y cada una de las actividades de la entidad financiera ética. Una entidad financiera ética tiene que ser ética a todos los niveles”, concluyen.