Pistas contra la deflación

Soluciones: Europa debe revisar sus políticas económicas si quiere alejar el fantasma de los precios en caída libre.

Una parada del mercado de Hostafrancs, en Barcelona. FOTOGRAFÍA: EVA SANLEANDRO

Al borde de la deflación, Europa se ve amenazada por un estancamiento económico prolongado a la japonesa. ¿Qué hacer para evitarlo? El Banco Central Europeo (BCE) podría ejercer una política monetaria aún más expansiva, pero lo fundamental sigue siendo, primero, cuestionar unas orientaciones presupuestarias demasiado restrictivas, y, después, el coste a la baja del trabajo.

1 ¿Hay que bajar el euro?

Muchos son, y especialmente el presidente francés, François Hollande, los que abogan en favor de una bajada del tipo de cambio del euro. Es factible. Si bien es cierto que los actores financieros son quienes fijan los tipos en los mercados, los bancos centrales pueden influir en esos movimientos: si crean demasiada moneda adicional, el tipo de cambio tendrá tendencia a la baja en virtud de la ley de la oferta y la demanda. Tampoco hay ninguna duda de que un euro caro es un factor muy importante de deflación: cuanto más elevada es la cotización de la moneda única, más tienden a disminuir los precios de los productos importados. Dicho esto, tras haber subido de 1,2 dólares por 1 euro a mediados de 2012 a 1,4 dólares por 1 euro a comienzos de 2014, estos últimos meses el tipo ha mantenido una tendencia a la baja: por debajo de 1,35 dólares.

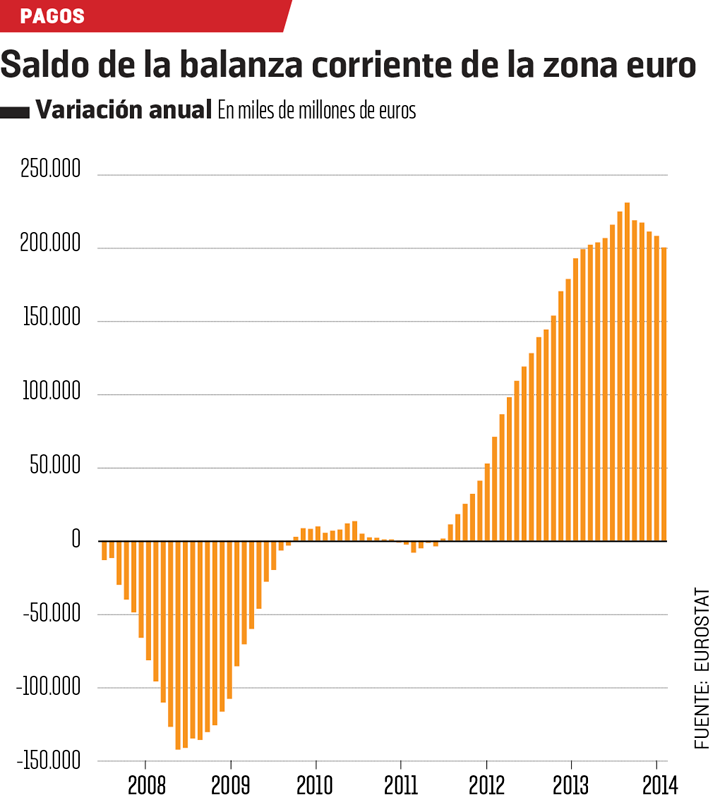

Además, la zona euro, considerada en su conjunto, tiene más de 200.000 millones de euros de superávit exterior, es decir, el 2% de su PIB. En esas condiciones, es difícil considerar que la moneda única estaría sobrevalorada, ya que la bajada del euro tendría como consecuencia aumentar más un superávit, ya considerable. Si los dirigentes de la zona euro quisieran bajar más su cotización, a nuestros socios les sería fácil denunciar una política depredadora. Y combatirla intentando, a su vez, bajar sus tipos de cambio. El mundo entraría en una especie de guerra de monedas que no necesita en estos momentos.

2 ¿Debe hacer más el BCE?

También son crecientes las voces que piden que el BCE adopte una política monetaria aún más expansiva. La zona euro se encuentra actualmente en una situación de credit crunch (contracción de crédito): los actores privados devuelven más créditos de los que toman prestados, lo que perjudica el dinamismo de la actividad. Sin embargo, el BCE ya ha hecho mucho. En junio redujo su principal tipo de referencia a sólo un 0,1%. También impuso a los bancos una penalización de 0,1% sobre los depósitos que dejan inmovilizados, con el fin de estimularlos a prestar más. Ya en 2011 les prestó 1 billón de euros a un tipo de interés sin competencia posible. Y, dispuesto a aprobar un plan para prestar a la banca a cambio de que esta preste a las empresas, el pasado septiembre, además de una sopresiva bajada de tipos (hasta el 0,05%), anunció la compra de activos privados -los llamados ABS o títulos respaldados por deuda privada- y también bonos garantizados como las cédulas hipotecarias.

Un euro fuerte influye en una mayor deflación

El BCE ha tirado más que la Fed de fabricar billetes

A diferencia de lo que muchos europeos piensan, el BCE ha recurrido a la máquina de fabricar billetes mucho más que la Reserva Federal estadounidense en plena crisis. Pero en los últimos meses, los bancos han empezado a devolver esos créditos al BCE lo que ha deshinchado su presupuesto. En otras palabras, esas devoluciones han reducido la masa total de moneda que el BCE había puesto en circulación, lo que contribuye a frenar la actividad.

Para corregir el rumbo, este otoño debe volver a inyectar en la economía 400.000 millones de euros a través de una operación denominada TLTRO (Targeted Long term Refinancing Operation), refinanciando los crétitos otorgados por los bancos al sector privado, a excepción del inmobiliario.

A la larga, semejante política es, sin embargo, difícil de justificar: en el fondo consiste en subvencionar al sector financiero con fondos públicos, mientras que, debido a la austeridad presupuestaria y a la bajada del coste del trabajo, se pide al ciudadano medio que se apriete el cinturón. Además, no es obligatoriamente eficaz ni carece de riesgos en el plano económico: en la medida en que los hogares y las empresas siguen estando asfixiadas por una austeridad excesiva, utilizan muy moderadamente ese dinero que corre a chorros. Al final, esta política monetaria laxista lo que hace es provocar nuevas burbujas especulativas.

3. ¿Qué puede hacer Alemania?

A comienzos de agosto, François Hollande presionó a Alemania para que ayudara más a la recuperación de la actividad en Europa. El gobierno de Angela Merkel le respondió con una negativa categórica. Sin embargo, el superávit exterior alemán es colosal y la demanda interna ha aumentado muy modestamente desde la crisis. Con un índice de pobreza elevado, consecuencia de las famosas reformas Schröder, una carencia de estructura de guarderías para los niños pequeños, una fuerte dependencia de las energías fósiles a pesar del gran esfuerzo realizado a favor de las renovables, unas infraestructuras degradadas tras una década de infrainversión pública... Alemania podría hacer más.

La nueva coalición ha adoptado medidas para favorecer el aumento de la demanda interna, especialmente la instauración de un salario mínimo de 8,50 euros la hora. Su extensión es, sin embargo limitada y el ritmo a que se está poniendo en marcha, lento. Teniendo en cuenta los tipos tan bajos (menos del 1%) a que puede tomar prestado hoy, Alemania podría, y debería, permitirse un poco de déficit público en lugar de intentar a toda costa equilibrar de inmediato sus cuentas.

El BCE ayuda a la banca con dinero público

Alemania debe permitirse algo de inflación

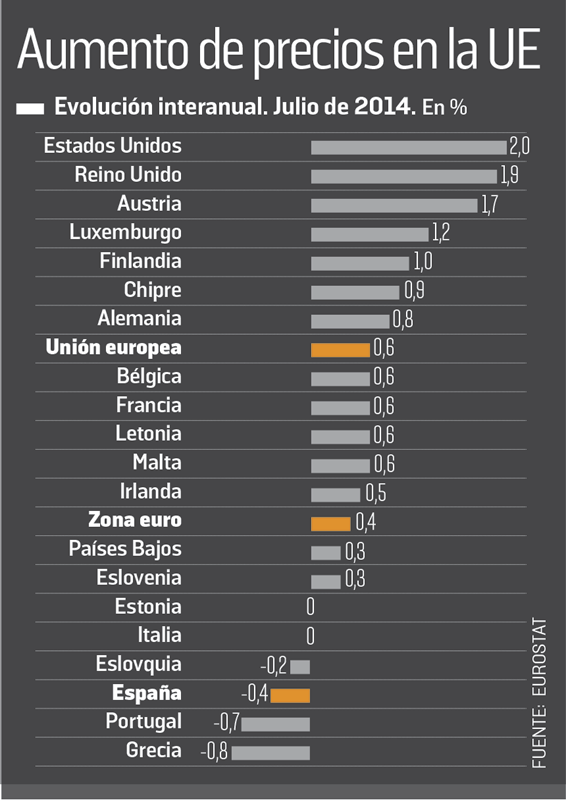

Dejando a un lado el volumen de su demanda interna, lo que plantea problemas en la zona euro es, sobre todo, el nivel de inflación de Alemania, ahora inferior al 1%. Pues si Alemania no mantiene un 3% o un 4% de inflación continuada, jamás se alcanzará el objetivo del BCE de una inflación del 2% en Europa. En efecto, para reequilibrar las economías es necesario que los costes griegos, españoles,franceses, etcétera. aumenten menos que en Alemania durante un largo periodo. Si Alemania persiste en un 1% de inflación, el resto de la zona euro está condenado a la deflación. La moneda única no soportará ese choque.

Parte de las élites alemanas lo comprende: por eso el mes de julio el presidente del Bundesbank, Jens Weidmann, a pesar de ser un halcón de la política de austeridad, pidió una mayor subida de los salarios alemanes. Pero esa posibilidad es contraria a la cultura de una Alemania que basó toda su recuperación económica de la posguerra en la ventaja competitiva que significaba tener menos inflación que franceses o italianos.

4. Reorientar la europolítica

Más allá de lo que haga el BCE, es necesario llevar a cabo una política de relanzamiento a nivel europeo que deberá financiarse mediante un endeudamiento a través de la emisión de los famosos eurobonos de los que se habla desde hace cinco años. También es indispensable cuestionar el descenso generalizado del coste del trabajo y la excesiva austeridad. Las políticas contraproductivas provocan una carencia estructural de demanda interna en la eurozona y nos han llevado al actual callejón sin salida.

Dado lo arraigadas que están estas políticas en los textos aprobados estos últimos años - el Six Pack de 2011 y el tratado sobre la Estabilidad, la Coordinación y la Gobernanza de 2012-, se trata de un pulso político difícil de ganar. Pero es indispensable para salvar la construcción europea. Cuanto antes se haga, mejor. Además, con la llegada al poder de Matteo Renzi en Italia y la entrada de los socialdemóctatas en la gran coalición alemana hay nuevos aliados para un cambio.