El Reino Unido vuelve a crecer a golpe de crédito

Regresa la calma en Gran Bretaña, debido al buen comportamiento del consumo de los hogares y la interrupción de la política de austeridad.

Los británicos consumen más, pero porque tiran de ahorros. fotografía: KAREL MIRAGAYA/123RF

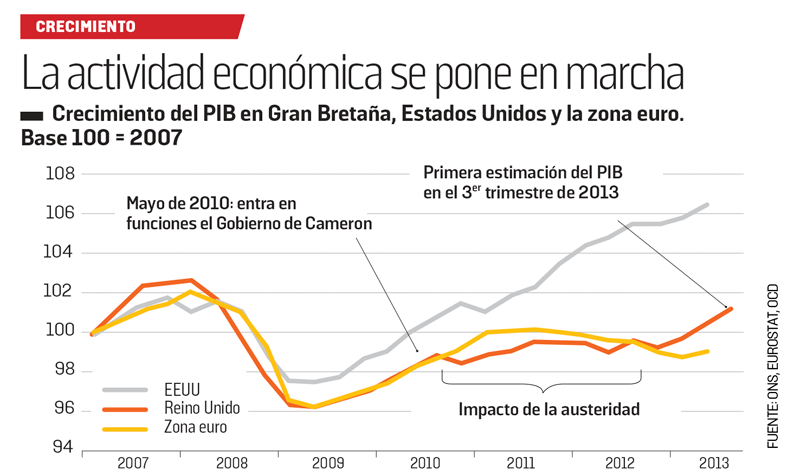

A juicio de George Osborne, ministro de Economía británico, la causa está vista. Ha quedado demostrado que la austeridad no es el enemigo, sino una condición necesaria para que haya crecimiento. La economía británica recupera, en efecto, el color: este año, por primera vez desde la primavera de 2011, registró dos trimestres consecutivos de crecimiento. Según las primeras estimaciones, la actividad se sostendría en el tercer trimestre de 2013 con una progresión del producto interior bruto (PIB) del 0,8%. Aunque el paro no desciende, este se mantiene en el 7,7%, muy inferior a la media europea (10,9% en agosto).

El Fondo Monetario Internacional (FMI), que en el pasado no ahorró sus críticas a la restricción presupuestaria británica, se ha visto obligado a admitir su error de apreciación y revisar al alza su previsión de crecimiento para 2013. El pasado mes de abril, la institución de Washington anunciaba una progresión en el PIB británico del 0,7%. Sus últimas previsiones, difundidas a primeros de octubre, estiman ahora un crecimiento del 1,4% para 2013; es decir, casi igual que el de Estados Unidos y dos puntos más que el de la zona euro. Razón suficiente para alimentar el triunfalismo del ministro de Economía, pero no para cerrar un debate que continúa muy vivo en Gran Bretaña.

La industria sigue sufriendo

Tres puntos llaman especialmente la atención. En lo que a la naturaleza de la recuperación se refiere, la reactivación es visible sobre todo en el sector servicios (+2% en un año), pero la industria manufacturera no logra salir del marasmo en el que está hundida desde hace dos años y medio. Respecto a la demanda, el motor de la recuperación reside en el consumo doméstico, pero también en el de las administraciones.

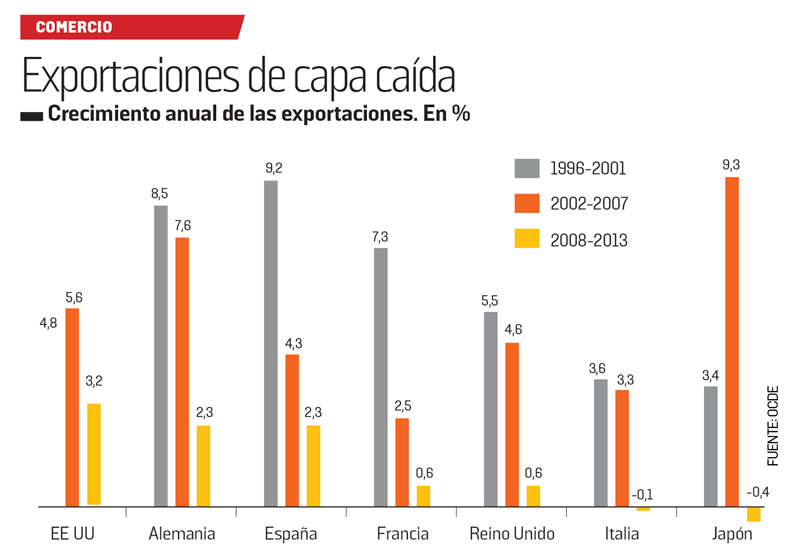

Si bien se observa una reanimación en las exportaciones de bienes y servicios, está totalmente compensada por el crecimiento de las importaciones. Por el contrario, la inversión productiva sigue deprimida, con una reducción del 5% en un año, y su nivel, respecto al PIB, es el más bajo de toda la Unión Europea desde hace al menos una década.

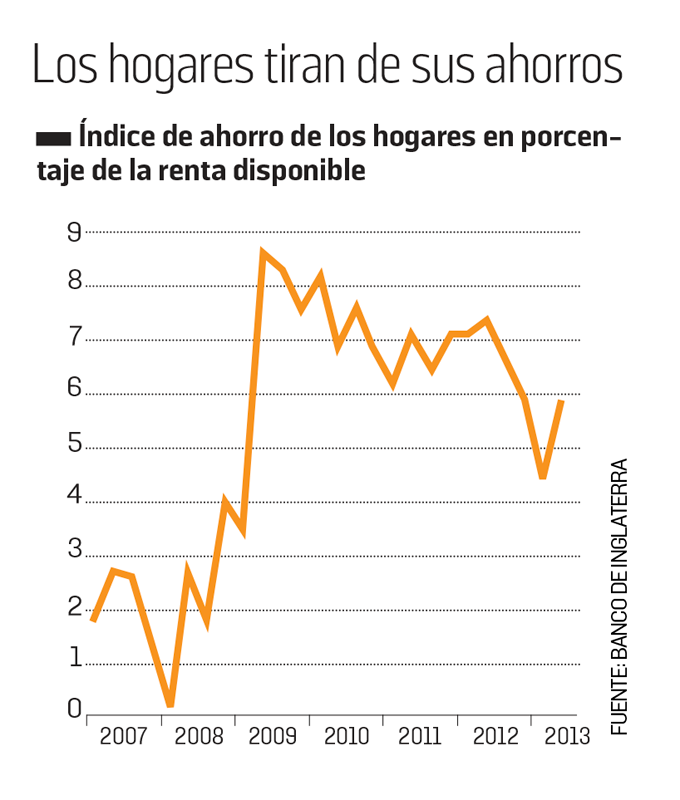

La buena marcha del consumo privado, con un aumento del 1,8%, constituiría una buena noticia si no estuviera desconectada de la renta real. Con un descenso del 0,6% anual, la renta disponible real de los hogares se situaba en el segundo trimestre de 2013 en el nivel de hace cuatro años. En otras palabras, las familias tiran de sus ahorros. Prácticamente nulo antes de la crisis, el índice de ahorro de los hogares creció con fuerza en 2008-2009, antes de estabilizarse en el 7% en 2010-2011 para volver a bajar el año pasado (véase el gráfico). Sus esfuerzos de desendeudamiento, más marcados que en Estados Unidos, se han interrumpido, como muestra el gran aumento reciente de los créditos al consumo y de los créditos inmobiliarios. Tras cuatro años de ajuste, esta evolución no sería inquietante si la deuda de los hogares británicos no se situara aún en el 160% de su renta disponible bruta, frente al 125% de Estados Unidos y el 103% de Francia.

Inflexión presupuestaria

Otro factor de recuperación, el restablecimiento del consumo público, es resultado del cambio de la política presupuestaria que tuvo lugar a finales de 2011 y se reflejó en el presupuesto de 2012. Enormemente restrictiva en 2010 y 2011, la política presupuestaria dejó prácticamente de ejercer un efecto negativo en el PIB en 2012 y 2013. Más aún, frente al lucro cesante fiscal originado por la recesión, el Gobierno prefirió dejar para más adelante la reabsorción del déficit (7,9% del PIB en 2012 frente al 5,5% programado) antes que intentar compensarlo con nuevas medidas de restricción presupuestaria. En estas condiciones, es difícil afirmar, como hace el ministro de Economía, que la contracción presupuestaria es de naturaleza expansionista. Por el contrario, es el freno de la austeridad junto al saneamiento relativo de los balances financieros de los hogares lo que explica la recuperación de la economía.

Si bien es cierto, y constituye el argumento principal de George Osborne, que la crisis europea ha desempeñado también su papel en la caída de la economía británica entre finales de 2010 y finales de 2012 (véase el gráfico), también lo es que, a diferencia de los países de la zona euro, Gran Bretaña disfruta de una política monetaria independiente y ha seguido beneficiándose de tipos a largo plazo excepcionalmente bajos(1,9% de media en 2012 para los tipos a diez años) y de un tipo de cambio favorable. Es probable, en consecuencia, que la drástica reducción del gasto público y el aumento del IVA a comienzos de 2011 (+2,5 puntos) hayan retrasado inútilmente la recuperación, ahora la economía está muy por debajo de su potencial de crecimiento.

Reactivación inmobiliaria

Además, el ministro de Economía no solo ha alterado, sin pregonarlo demasiado, el carácter restrictivo de su política. El año pasado inició una política de reactivación inmobiliaria que, apoyando la demanda, y por tanto los precios, tiene mucho que ver con el aumento de confianza de los consumidores. Para los aproximadamente dos tercios de familias propietarias de su vivienda, la recuperación de los precios —que, a escala nacional, superaron este año su pico de antes de la crisis— es sinónimo de revalorización de los patrimonios, un efecto de riqueza que influye positivamente en el consumo y en la propensión al endeudamiento.

El primer paso de esa política, puesta en marcha junto al Banco de Inglaterra en julio de 2012, permite a los bancos y a las sociedades de préstamo inmobiliario refinanciarse en condiciones preferentes si los fondos que les prestan se canalizan directamente hacia préstamos hipotecarios. Un segundo paso, mucho más ambicioso, permite, desde abril de 2013, que todas las familias (independientemente de sus ingresos) se beneficien de una garantía pública sobre sus préstamos hipotecarios. Muy criticado por su carácter no discriminatorio, tanto en el plan social como en el geográfico, este programa puede generar un aumento brutal de los precios, pues no va acompañado de ningún estímulo a la reactivación de la construcción inmobiliaria. A lo que se añade que al movilizar la garantía del Estado, favorece el laxismo de los bancos en la distribución de los créditos e hipoteca el futuro del saneamiento presupuestario en caso de un posible cambio en el sector inmobiliario.

Despiertan los viejos demonios

Lejos de favorecer el reequilibrio del crecimiento a largo plazo hacia la inversión y la exportación, la política de George Osborne despierta los viejos demonios de la economía británica: el consumo financiado por el endeudamiento. A pesar de gozar de unas tesorerías abundantes, las empresas se niegan a invertir y prefieren colocar su liquidez en los mercados financieros o acechar oportunidades de inversión en el extranjero. A diferencia de lo que creía el Gobierno, la reducción drástica de los gastos en infraestructuras públicas y sociales no ha liberado recursos para la inversión productiva privada: la ha desalentado.

No hay duda de que la rápida erosión del poder adquisitivo de los salarios, que alcanzó el 10% entre 2008 y 2012, y la creciente precariedad de los contratos laborales han bloqueado el aumento del paro.

Pero ese resultado se ha logrado al precio de una pérdida considerable de capital humano (la pobreza absoluta afecta ahora a 14 millones de personas) y de una inquietante disminución de la productividad, que se sitúa en un 10% por debajo de su nivel anterior a la crisis. Los costes salariales por unidad producida aumentan rápidamente borrando la ventaja competitiva lograda por la devaluación de 2008 y bloqueando la recuperación de las exportaciones. No parece en absoluto el mejor modo de preparar el futuro.