Globalización: ¿reflujo o mutación?

El marasmo del comercio mundial no refleja tanto un proceso de globalización como una transformación de los procesos internacionales de producción originada por la expansión de la economía digital.

Puerto industrial con contenedores. FOTO: Anek Suwannaphoom

01. El agotamiento de la globalización tradicional

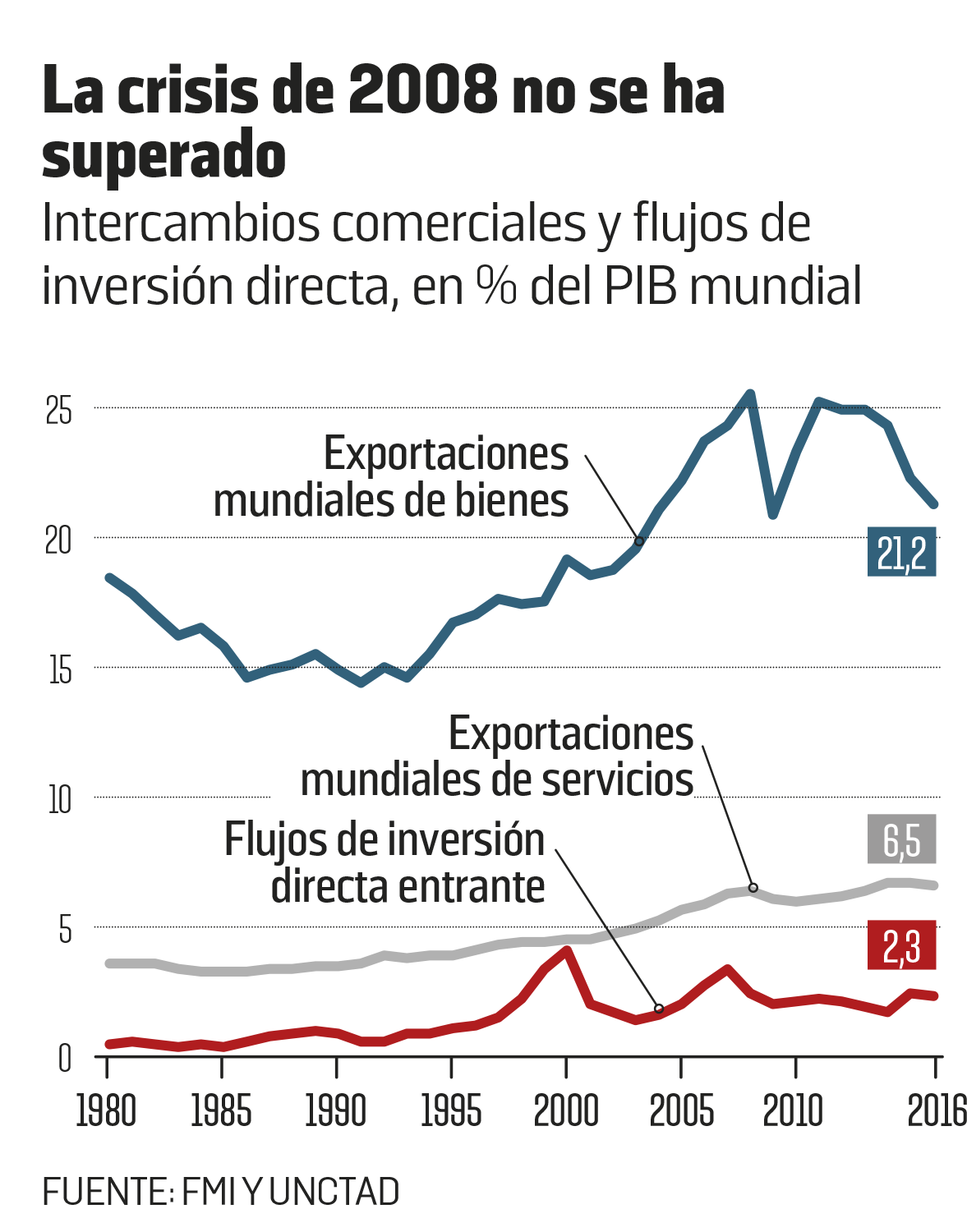

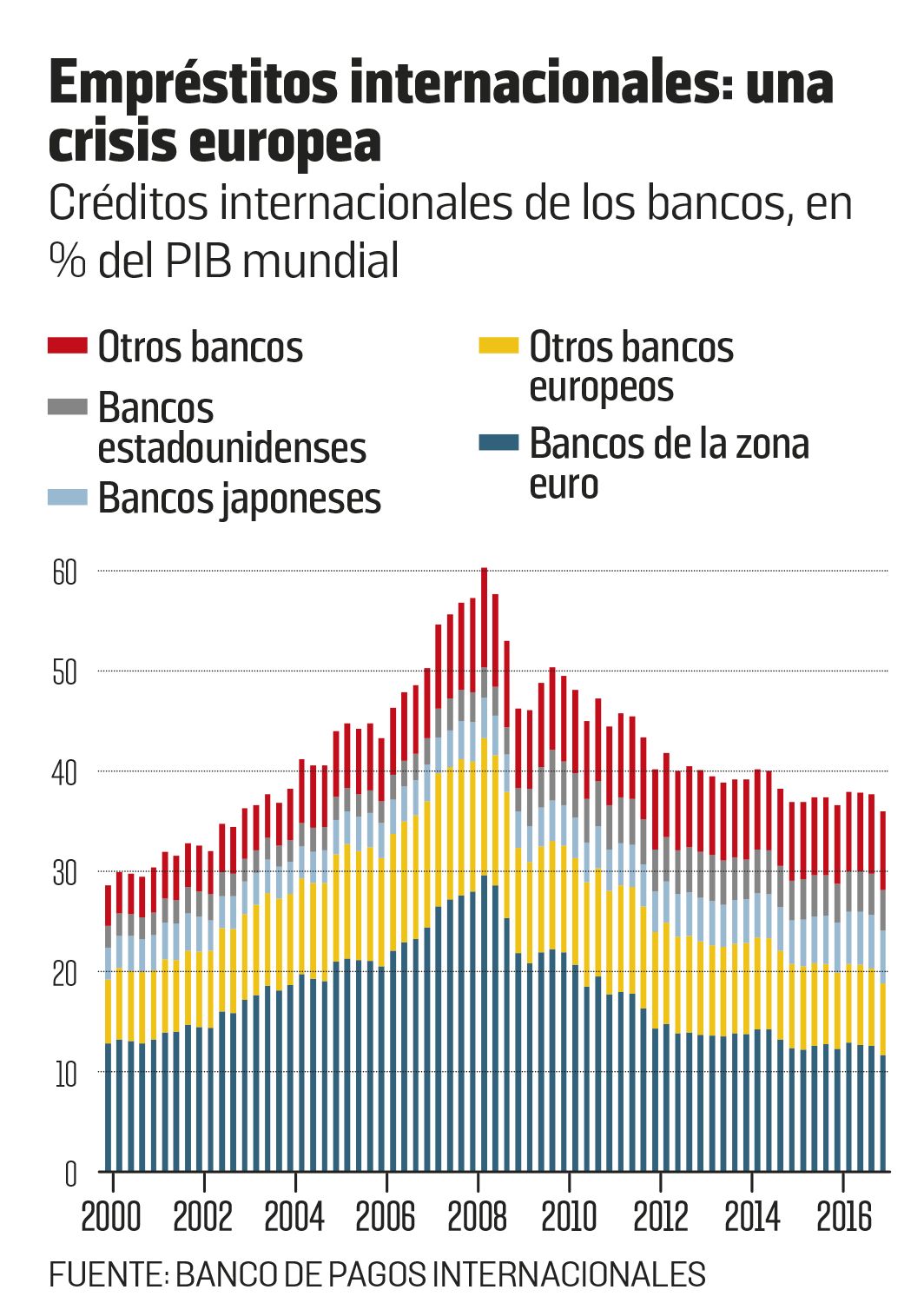

A diferencia de la Gran Depresión de los años 1930, la Gran Recesión de 2007-2008 no ha supuesto el desmantelamiento del sistema de relaciones económicas internacionales, aunque sí el frenazo de la globalización, el proceso anterior de intensificación de los flujos transnacionales de capital, en ocasiones denominado “hiperglobalización”. Ese proceso surgió en los años noventa del siglo XX a causa de la doble revolución provocada por Internet y la extensión de la lógica de mercado, de las redes productivas y de las finanzas de mercado* a todo el planeta. Ese frenazo, muy claro respecto a los intercambios mundiales de mercancías y a las inversiones directas internacionales* (véase el gráfico), se transforma en una contracción, no sólo en el caso de los préstamos bancarios internacionales (véase el gráfico), sino en el de los empréstitos en obligaciones internacionales en los que ha dejado su huella la crisis de la deuda pública en Europa. Por su parte, las inversiones bursátiles internacionales están estancadas desde 2007 en torno al billón de dólares anuales y bajan sobre el PIB mundial.

ACTIVIDAD DÉBIL

Es evidente que los factores coyunturales explican en parte el parón o retroceso de la globalización. El marasmo del comercio internacional (3% de crecimiento anual en volumen desde 2012, frente al 8,5% del período 2002-2007) es indisociable de la debilidad de la actividad mundial, cuyo ritmo ha pasado de más del 5% entre 2003 y 2007, al 3,4% desde 2011. La causa: las secuelas de la crisis financiera de 2008, las disfunciones europeas y la lentificación china.

El impacto en los intercambios es más marcado ya que la debilidad económica va unida a una atonía inversora, cuya producción está totalmente internacionalizada. A ello se une el hundimiento del precio del petróleo y las materias primas que gravita sobre los ingresos, la actividad y las importaciones de los productores de productos básicos (América Latina, Rusia, África y Oriente Próximo). Según el FMI, estos elementos serían la causa de tres cuartas partes de la lentificación del intercambio internacional. Las importaciones de las economías en desarrollo, que aumentaban dos veces más de prisa que las de las economías avanzadas antes de 2008 (14% frente a 7%), evolucionan ahora al mismo ritmo, el 3%.

Igualmente, la disminución de los créditos internacionales es resultado en un porcentaje significativo de la contracción del crédito en Europa por la crisis de la moneda única y la persistente fragilidad de los sistemas bancarios. En el resto del mundo, la regresión de la actividad bancaria es menos pronunciada (véase el gráfico). Los flujos de inversiones directas, en claro retroceso entre 2009-2014, se están recuperando y alcanzan el nivel de 2005-2006. Este retroceso se explicaría también, al menos en parte, por factores coyunturales.

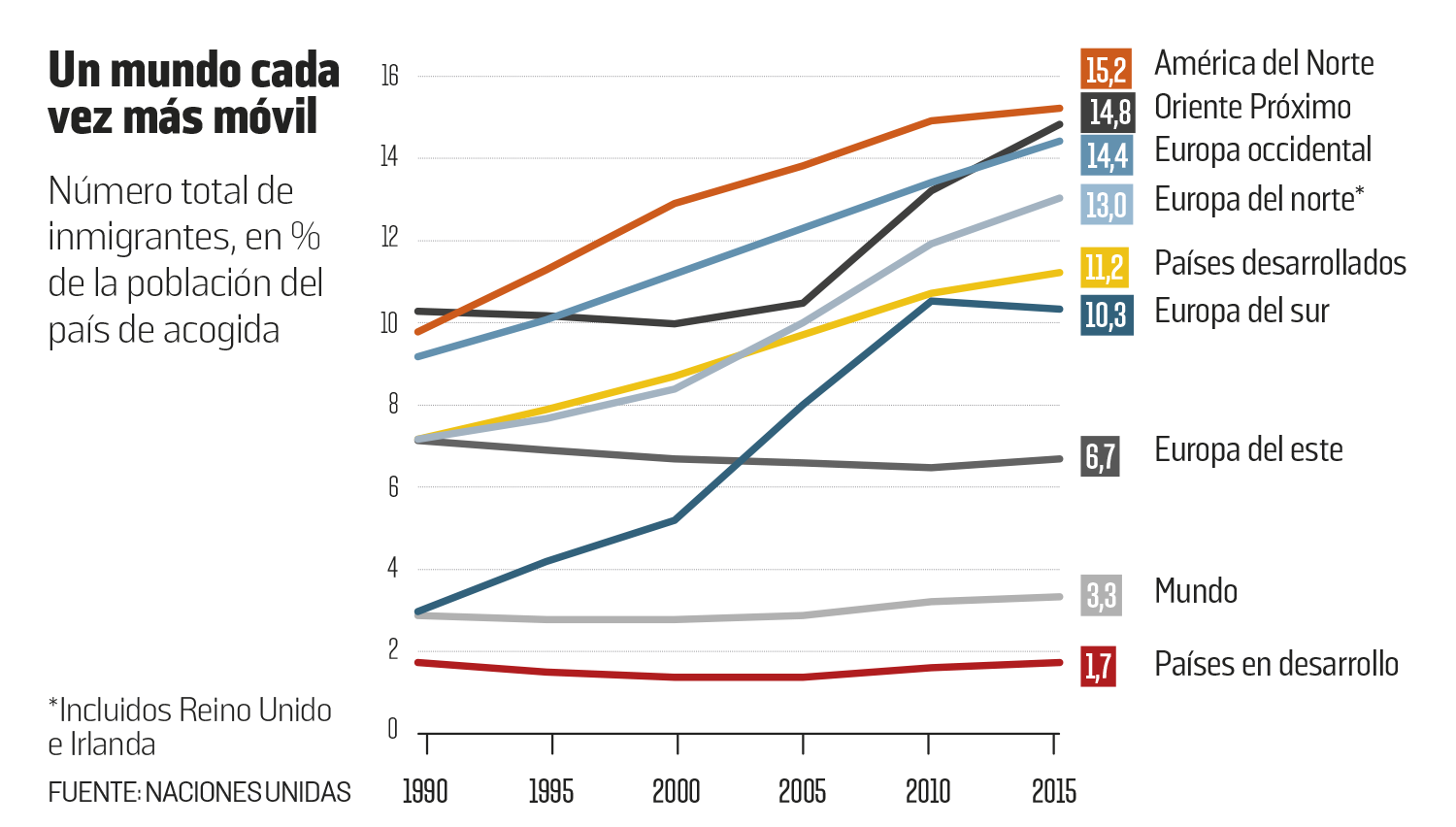

Los flujos migratorios hacia las economías desarrolladas no sufren, por el contrario, ninguna relajación. Incluso se ven estimulados por la crisis de numerosas economías en desarrollo. El porcentaje de inmigrantes en la población mundial, limitado al 3,3% en 2015 (frente al 2,9% en 1990), se sitúa en una pendiente claramente ascendente en Europa occidental y América del Norte (casi el 15% de la población en las dos regiones en 2015, frente al 9%-10% en 1990, según Naciones Unidas, véase gráfico).

02. Un retroceso ligado a lógicas estructurales

No es ninguna novedad que la globalización, al menos en sus formas tradicionales, sea sensible a los movimientos de fondo. Pudimos comprobarlo en los años 1980. Ya en esa época, el comercio mundial, las inversiones y los préstamos bancarios internacionales habían registrado un retroceso sensible, antes de hacerlo con más intensidad a continuación. Sin embargo, la coyuntura no lo explica todo. Aunque su impacto cuantitativo es moderado, tres elementos gravitan sobre los tres grandes ejes de la globalización. El aumento del comercio mundial, durante mucho tiempo debido a la liberalización de los intercambios en el marco del Gatt* y, a continuación, de la OMC, tiene lugar desde la crisis financiera en un contexto de bloqueo permanente de las negociaciones multilaterales, como ilustra el fracaso de Doha*.

Planta de producción de bebidas en China. FOTO: 123 RF

Estos bloqueos van acompañados por un aumento de los obstáculos no tarifarios a los intercambios (instauración de cuotas, promulgación de normas más exigentes, trabas administrativas…), sobre todo por parte de Estados Unidos, Rusia e India.

Se observa también un resurgimiento del nacionalismo económico, cuyos ejemplos serían el Brexit y la retirada estadounidense del TPP (Trans-Pacific Partnership, acuerdo de libre comercio firmado por 12 países de Asia y de América en 2016).

Otro factor estructural de la intensificación de los intercambios antes de 2007 era la segmentación de los procesos de producción a escala mundial a lo largo de las cadenas de valor globales (CVG)* que permitía a las firmas multinacionales sacar partido de las ventajas de los costes en las diferentes regiones del mundo y localizar, según dichas ventajas, sus filiales. Con la apertura de China, la ex Unión Soviética e India a las inversiones extranjeras en 1990, la aceleración de las inversiones directas internacionales hasta los años 2000 respondía en gran medida a una lógica de transferencia masiva de las actividades hacia los países de bajos salarios.

Hay un renacimiento del nacionalismo económico

El flujo inversor hacia economías emergentes ha dejado de crecer

Este dinamismo se ha roto en esta década, los flujos de inversiones directas hacia las economías emergentes han dejado de aumentar en dólares corrientes. Del 50% en 2010, se ha descendido al 40% en 2016. Una de las causas de este retroceso es el rápido aumento de los costes salariales, que echa por tierra la principal ventaja de costes de la que se beneficiaban numerosas economías emergentes y, en primer lugar, China. A ello se añade los progresos de la robotización y el impacto de nuevas tecnologías, como la impresión 3D, que tienden a devolver a las economías desarrolladas su ventaja competitiva y favorecen la relocalización de las producciones cerca de los grandes centros de consumo.

Finalmente, dejando a un lado la crisis bancaria y financiera de la que parece emerger la zona euro, la regulación bancaria ha hecho progresos a escala nacional (Dodd-Frank Act de 2010 en Estados Unidos) y global (acuerdos de Basilea III de 2010). Esto obliga a los bancos a reforzar su capital y a aumentar el porcentaje de fondos propios respecto a los riesgos. Para cumplir las nuevas normas, los bancos han tenido que reducir sus operaciones internacionales. Esa tendencia, que se puede percibir en los préstamos a las economías emergentes, va acompañada en Europa de un movimiento de renacionalización de la financiación de las deudas públicas.

03. El auge de la globalización digital

Centrados en los flujos palpables y mensurables de mercancías y capitales, los discursos en boga sobre la desglobalización olvidan la mutación fundamental que se ha producido debido al auge de la economía digital. Si al comercio mundial de bienes le cuesta recuperarse, los intercambios de servicios, especialmente de los servicios digitales, experimentan un auge espectacular. Los servicios, con frecuencia incorporados a las mercancías exportadas, no son tenidos en absoluto en cuenta por las estadísticas corrientes del comercio internacional, que sólo registran el valor mercantil de los productos terminados e ignoran su composición. Según la OCDE, el análisis del valor añadido de los productos comercializados muestra que el porcentaje de los servicios en el comercio mundial de bienes y servicios era del 64% en 2016 y no del 23% (véase el recuadro).

Pero estas cifras por sí mismas no permiten darse cuenta del auge espectacular de la globalización digital. En efecto, dicha globalización borra las fronteras entre bienes y servicios y se basa en modelos de negocio globales en esencia, y no directamente comerciales como muestra el ejemplo de Google, adoptados en masa por los start-up digitales. Los flujos internacionales de datos (data flows) se han multiplicado, así, por 45 desde 2005 (+50% anual) para alcanzar 400.000 gigabits por segundo a finales de 2016. Según un estudio del McKinsey Global Institute, la contribución de dichos flujos al crecimiento del PIB mundial sería ya más significativa que la del comercio mundial de bienes. Estos flujos, compuestos fundamentalmente por informaciones, investigaciones, comunicaciones, transacciones, vídeos y transferencias de datos entre las firmas, sustentan, acompañan y facilitan la práctica totalidad de las operaciones económicas internacionales. Propagan ideas e innovaciones y dan un vuelco a la naturaleza y la dinámica de la globalización.

Almacén de Amazon en Alemania. FOTO: PARLAMENTO EUROPEO

En este ámbito, las plataformas digitales, como Amazon o EBay, desempeñan un papel fundamental. Permiten el surgimiento de mercados globales de una información casi perfecta al poner en relación directa a compradores y vendedores de los cinco continentes. En 2016, el montante de los bienes y servicios vendidos a través de Amazon y Alibaba era de 700.000 millones de dólares (se cuadruplicó en cinco años). Las ventas internacionales en línea de bienes y servicios al por menor se evaluaban en 500.000 millones de dólares en 2016, con una proyección del índice de crecimiento superior al 20% anual. Si consideramos el conjunto de las ventas de bienes a los consumidores y a las empresas, las ventas en línea representaban el 12% del comercio mundial de mercancías en 2014, un índice que debía aumentar rápidamente dada la inmensa capacidad de las plataformas de integrar los demás sectores de la actividad en sus sistemas de distribución.

La globalización borra las fronteras entre bienes y servicios

El flujo internacional de datos crece un 50% anual desde 2005

Estos datos propagan ideas e innovaciones por todo el mundo

El papel de las plataformas digitales en la globalización no se limita, sin embargo, al comercio electrónico. Mientras que las grandes firmas desarrollaban por separado sus propias plataformas que les permitían racionalizar los suministros, el contacto directo con los consumidores, la comunicación interna, el hecho de que los empleados compartan información en el seno de las empresas, el auge de las plataformas de Internet globales trastoca los mercados laborales al promocionar un comercio de las tareas a escala mundial. Transparente, eficiente, abierta a los individuos y a las pymes, la nueva globalización transforma las reglas de la competencia, acorta drásticamente las cadenas de valor globales e influye por ello en los flujos de intercambio y de inversión tradicionales. Del mismo modo que la antigua, esta globalización desarrolla sus propias infraestructuras, sus propios modelos de negocio y sus propios monopolios. Y también del mismo modo que la antigua, crea ganadores y perdedores y exige una regulación que sólo puede tomar cuerpo a escala internacional.

MEDIDA

Los servicios, en el centro de la globalización

De creer los datos de la OMC, UNCTAD, FMI, los servicios comerciales son sólo una parte pequeña del comercio mundial, poco más del 20%, estable durante un largo período y cuyo reciente aumento (+23% en 2016) es resultado del marasmo de intercambios. Los esfuerzos de la OCDE y la OMC para medir el comercio mundial desde el punto de vista del valor añadido que se produce en cada país (y no sólo del valor mercantil de los bienes y servicios) han demostrado que el peso de los servicios es mayor de lo que se creía.

Fábrica Man Truck en Munich. FOTO: PARLAMENTO EUROPEO

Ello se debe a su papel como inputs en la producción de manufacturas exportadas (37% de media en la OCDE). De este modo, toda actividad de diseño, ingeniería o estudio de mercado subcontratada por un fabricante de automóviles o de equipos entra en el valor del bien exportado y se contabiliza como exportación. A ello se añaden las actividades de servicios realizadas en la propia firma, que pueden cubrir I&D, ingeniería, gestión, logística, transporte, distribución, servicios posventa, mantenimiento, gestión de datos informáticos, cuyo peso se estima en el 16% del valor de la mercancía exportada. Si nos atenemos a estos elementos, el porcentaje de los servicios en el valor del comercio mundial de bienes y servicios pasó del 23% al 64% en 2016, porcentaje mucho más en relación con su peso en el empleo y el PIB mundial.

Sin embargo, la historia no se para ahí. Muchas empresas manufactureras mezclan cada vez más la venta de servicios con la de sus productos. Algo cierto en las high-tech, en las que las firmas desarrollan un enorme esfuerzo para establecer contacto directo y exclusivo con sus clientes, un modelo creado por Apple con las Apple Stores y que retomó Amazon a través de su lector de libros Kindle.

La digitalización de la economía borra la distinción entre bienes y servicios y la hace inoperante. Los servicios, tras haber sido el pegamento de las cadenas de producción, son los principales polos de creación de valor en el contexto de terciarización de las actividades manufactureras y de auge de la globalización digital.

* LÉXICO

Finanzas de mercado: actividad financiera en la que, como la financiación a través de emisiones de acciones o de obligaciones, no interviene el sistema bancario como intermediario.

Inversión directa internacional: inversión a largo plazo realizada por una empresa no residente (casa madre) en la creación y desarrollo de una empresa local o el control de una empresa existente (filial) realizada por la aportación de, al menos, el 10% del capital.

GATT: General Agreement on Tariffs and Trade o, acuerdo general sobre las tarifas aduaneras y el comercio, firmado en 1947 para favorecer el libre comercio.

Ronda de Doha: ronda de negociaciones iniciada en 2001 en el marco de la Organización Mundial del Comercio con el fin de mejorar el acceso de los países en desarrollo a los mercados más ricos. Está en suspenso desde 2006.

Cadenas globales de valor: canales de producción a escala mundial, generalmente impulsados por firmas multinacionales, en los que los intercambios de productos intermedios y de componentes desempeñan un papel fundamental.