Por qué el plan Juncker tiene un objetivo equivocado

Dudas: Impulsar la inversión en la Unión no será fácil sin un aporte adicional de dinero público fresco, teniendo en cuenta además la baja demanda que registran las empresas.

En Europa no se invierte. Es la premisa del nuevo presidente de la Comisión Europea, Jean-Claude Juncker, para emprender un “plan de reactivación” de 315.000 millones de euros repartidos entre los tres próximos años. De esa cuantía, 240.000 millones están destinados a financiar grandes proyectos de infraestructuras de transporte, energía, investigación e innovación, y los 75.000 millones restantes, a pequeñas y medianas empresas (pymes).

En concreto, se trata de crear un nuevo Fondo Europeo de Inversiones Estratégicas (FEIE) que contará con 16.000 millones de euros en forma de garantías sobre el presupuesto europeo y de 5.000 millones procedentes del Banco Europeo de Inversiones (BEI). Los Estados miembro podrán participar en ese fondo, aunque no estarán obligados a hacerlo. En total, al plan Juncker se asignará un mínimo de 21.000 millones de euros de fondos públicos. Pero no se inyectará dinero fresco. Jean-Claude Juncker lo ha recalcado: “No habrá nuevas deudas”. La parte financiada por el presupuesto europeo lo será, pues, a presupuesto constante. Y estamos lejos de los 315.000 millones prometidos por Juncker: en efecto, el dinero público sólo servirá de palanca para conseguir de los inversores privados la inmensa mayoría del fondo. En pocas palabras, el plan Juncker no es, como se podría pensar, un plan de reactivación keynesiano propiamente dicho, que suponga una inyección masiva de dinero público en la economía.

UN ERROR DE DIAGNÓSTICO

La cifra de 240.000 millones “no es exagerada para financiar grandes proyectos como la alta velocidad o la interconexión de las redes eléctricas, un elemento clave para enfrentarse al desafío medioambiental y al de la independencia energética”, considera Patrick Artus, de Natixis. La idea de financiar tales inversiones a través, sobre todo, del sector privado puede parecer oportuna, pues el crédito es ahora abundante y barato gracias a la política acomodaticia del Banco Central Europeo (BCE). Pero se trata de una suma demasiado limitada como para tener un gran efecto sobre el crecimiento y el empleo: 315.000 millones de euros en tres años representa únicamente poco más del 0,7% del PIB anual de la UE. Los proyectos relativos a la alta velocidad y a la interconexión de las redes eléctricas se tragarían toda la dotación.

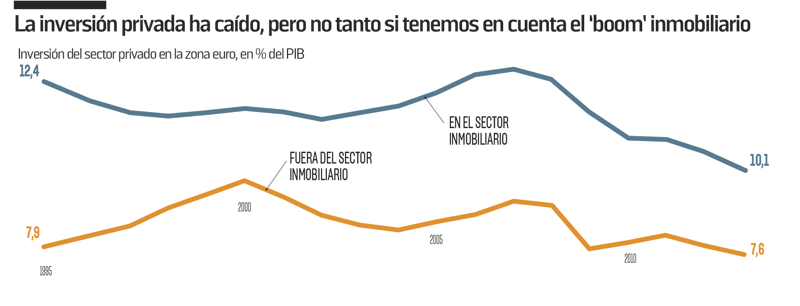

Pero, sobre todo, no es nada seguro que el plan Juncker vaya en la línea correcta en el caso de las pymes. En primer lugar, el diagnóstico de falta de inversión no es tan evidente como parece. Es cierto que en la zona euro el nivel de inversión privada ha caído en precios corrientes del 21,9% del PIB en 2007 al 17,7% en 2013. Pero hay que tener en cuenta que la inversión privada se situaba en niveles excepcionalmente elevados en 2007, sobre todo en el sector inmobiliario. En su momento álgido, en 2008, las inversiones inmobiliarias representaban el 12,9% del PIB. En 2013, habían bajado al 10,1%. Las inversiones fuera del sector de la construcción también han sufrido una corrección, aunque menor. El descenso actual es, en realidad, la reac-ción a esa aceleración que tuvo lugar entre 2002 y 2007 como consecuencia del “boom mundial del crédito durante esos años”, explica Daniel Gros, del Center for European Policy Studies (CEPS). Esa explosión del crédito favoreció una burbuja de inversión, especialmente en el sector inmobiliario, que terminó por estallar. Si se tiene en cuenta el nivel normal de inversión, se debe, pues, relativizar la caída actual.

SIN DEMANDA NO HAY INVERSIÓN

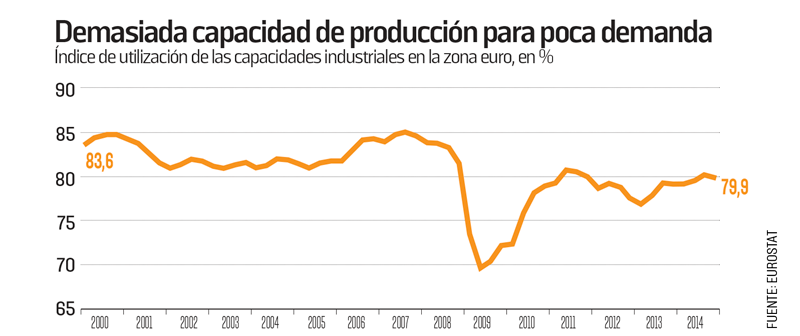

¿Por qué no asistimos a una reactivación de la inversión, como ocurrió después de 2002, si el BCE está vertiendo liquidez a un coste históricamente bajo? La respuesta es sencilla: como no hay demanda, las empresas no tienen necesidad de invertir. De ello da muestras el bajo nivel de uso de sus capacidades de producción, que se sigue situando por debajo del 80%. Gran número de empresas son dependientes del gasto y la inversión públicos, y en los últimos años, éstos han bajado del 2,5% del PIB en 2007 al 2% en 2013 debido a las políticas de austeridad. “En Italia y en España se ha llegado a niveles indecentes”, comenta Patrick Artus.

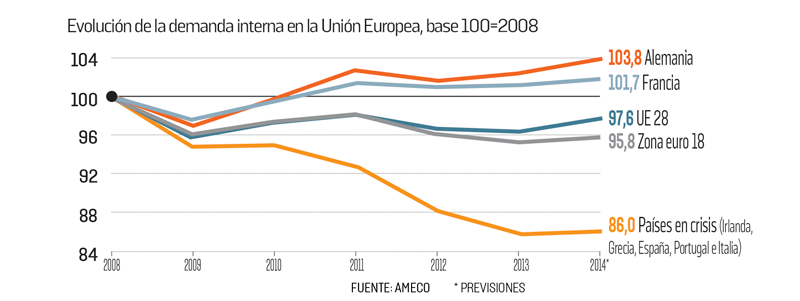

En segundo lugar, las empresas que dependen sobre todo de la demanda de los hogares han sufrido el golpe de la lentificación del consumo, debido a las restricciones presupuestarias: las ventas al por menor en la zona euro se sitúan hoy un 5% por debajo de su nivel de enero de 2008, y la demanda interna total en la zona euro ha bajado el 4% desde 2008: siguen faltando 330.000 millones de euros. Hay que señalar que, en el conjunto formado por Irlanda, Italia, España, Portugal y Grecia, los cinco países más afectados por la crisis de la zona euro, la pérdida ha sido de 15 puntos.

Las empresas exportadoras, por su parte, ven cómo sus perspectivas se ensombrecen conforme las previsiones de crecimiento mundial se van revisando a la baja. Incluso las empresas alemanas sufren ahora la ralentización de la economía de sus clientes extraeuropeos, especialmente de los chinos. En este contexto, escasean los proyectos rentables y ni a los inversores ni a las empresas les interesa invertir en Europa. Al basar su plan en la inversión privada, Jean-Claude Junker cuenta sobre todo con esos hipotéticos proyectos rentables en lo que al apoyo a las pymes se refiere. Pero tal como está la situación, el presidente de la Comisión Europea puede estar contando con un esfuerzo inexistente.

Muchas pymes dependen del gasto y la inversión públicos

En los países del sur, la demanda ha caído 15 puntos desde 2008

O puede ocurrir algo peor: podría ahondar el foso entre los países del norte de Europa, donde aún existen perspectivas de rentabilidad, y los del sur, donde no hay perspectivas de que existan. Para impulsar la inversión de las empresas, sería mejor aflojar la brida presupuestaria a fin de apoyar la demanda de los hogares. Con ello, aumentaría el índice de utilización de las capacidades de las empresas y las estimularía a volver a invertir. Esto las llevaría a contratar y, por tanto, a una bajada del paro.