¿Por qué es necesaria una contabilidad social?

Entendemos por contabilidad social [monetaria] un sistema de transferencia de información, en términos monetarios, del valor distribuido o detraído para los diversos grupos de interés por parte de una organización.

De esta definición se extraen algunas conclusiones importantes:

1) Su carácter sistemático: no se trata de un informe ad hoc sobre una empresa u organización determinada, sino de un procedimiento estandarizado y de uso universal.

2) La referencia al para qué, es decir, su utilidad como instrumento de transferencia de información a los diferentes grupos de interés, de forma que cada cual pueda utilizarla en su relación con la entidad. Es de destacar la utilidad de la información para la propia organización, ya que puede utilizarla, a través de los procesos estratégicos y de gestión, para optimizar en el futuro la distribución de valor social.

3) Su carácter monetario permite tener una unidad de medida transversal al conjunto de variables, lo que facilita una comprensión holística e integrada del conjunto de información. Esto la distingue claramente de los sistemas basados en indicadores (KPI) con diferentes unidades de media para cada uno de ellos.

4) Se hace referencia a “valor”, siendo este el objeto de transferencia entre la organización y sus diferentes grupos de interés o stakeholders. Dada la complejidad de este término, se analizará en mayor profundidad más adelante. Anticipamos ahora que se trata de un concepto amplio que, por una parte, integra la perspectiva subjetiva y objetiva, vinculando la intersubjetividad fenomenológica con el valor razonable, y, por otra, incorpora las transferencias tanto de mercado y no mercado como emocionales.

5) La referencia a la distribución concreta, lo que se habría podido denominar de forma más genérica generación, destacando que no solo interesa el valor que se genera, sino el equilibrio en la transmisión del mismo.

6) No puede faltar la referencia a la posibilidad de que la entidad en lugar de generar valor, lo decremente y, por tanto, detraiga valor a alguno de los grupos de interés. Esto es bastante común en el caso de que haya externalidades negativas.

7) Se hace referencia a los grupos de interés, una referencia explícita a la teoría de stakeholders que está en la base de la contabilidad social. Ello sitúa a esta en un plano intermedio entre las perspectivas economicista y comunal de la sociedad, propias de la economía capitalista y de la economía planificada, respectivamente.

8) La referencia a las organizaciones en general permite incorporar como sujeto de la contabilidad social a cualquier tipo de entidad: mercantiles, sociales, mixtas e, incluso, a la propia Administración pública.

Otros términos utilizados de forma sinónima al de contabilidad social son la monetización del valor social o stakeholder accounting, en inglés. Con esta aproximación, quizá, hayamos podido entender mejor de lo que estamos hablando bajo el término contabilidad social, y nos facilite la diferenciación a otras formas de aproximación al análisis de la transferencia de valor desde las organizaciones a la sociedad, como pueden ser los análisis de impacto, el SROI (Social Return of Investment o retorno social de la inversión), los informes integrados, el GRI (Global Reporting Iniciative o iniciativa de reporte global), los KPI (Key Performance Indicators o indicador clave de actuación), o los marcos propiciados por los objetivos de desarrollo sostenible (ODS) o los ESG, siglas en inglés de Environmental, Social and Governance (medio ambiente, social y gobernanza). Todos están ellos relacionados de diferentes formas con la contabilidad social, pero con perspectivas diferentes de aproximación y comprensión de la realidad.

Límites de la contabilidad tradicional

A estas alturas cabe preguntarse sobre la necesidad de una contabilidad social. ¿No es suficiente la información que nos facilita la información económico-financiera?. Y en su caso: ¿no bastaría con complementarla con una información no financiera planteada en términos de KPI. La respuesta a ambas cuestiones claramente es no.

En relación con la información económico-financiera, diremos que solo sería suficiente si la relación entre el óptimo social y la maximización del beneficio planteada por la ortodoxia económica (microeconomía) funcionara en la realidad. Pero esto no ocurre.

No tenemos que mirar muy lejos para ver los efectos devastadores de la crisis de 2008-2010, en la que todos los datos precedentes nos indicaban una transferencia de valor increíble —¡realmente era increíble!— por parte de las empresas a la sociedad.

Noticias relacionadas con la reducción de empleo y las prejubilaciones en empresas con buenos resultados económicos, la elusión fiscal por parte de algunas de las compañías con mayores beneficios del mundo, la precariedad en el empleo generada por corporaciones de la nueva economía o la huida de los beneficios a los paraísos fiscales… Todo ello visualiza de forma muy gráfica que los buenos resultados empresariales no tienen por qué corresponderse con una aportación relevante de valor a la sociedad.

Aun sí, se podría argumentar que solo nos estamos centrando en la transferencia de valor al trabajo y a la sociedad en su conjunto, a través de los impuestos, pero que, si la empresa no aportara valor a sus clientes, esta no sería sostenible ni se mantendría en el tiempo. No obstante, estamos viendo que las externalidades negativas en el tema medioambiental llevan a que el conjunto de ciudadanos estemos bonificando unos precios que, en caso de que, efectivamente, incorporaran los costes reales, carecerían de compradores.

Asimismo, algunos de los productos comercializados, con un impacto negativo en la salud de los consumidores (juego, alcohol, tabaco, armas, etc.) parecen generar mucho menor valor social del que transmite su precio. Podría parecer que esto solo hace referencia a algunos ejemplos llamativos, pero nada más lejos de la realidad. Hace referencia a lo que técnicamente se ha denominado “fallos de mercado”. Es decir: situaciones en las que el interés individual, representado en este caso por la empresa, e incluso por algunos consumidores, y el interés colectivo no coinciden.

Pudiera parecer que esto es algo excepcional, pero quizá haya que verlo más bien como la normalidad. Dejando al margen la competencia imperfecta, cuyo análisis también daría mucho juego, lo cierto es que dos de los fallos identificados por la economía ortodoxa son la distribución desigual de la renta y las externalidades.

Se trata de dos fallos claramente transversales a todas las interacciones comerciales entre individuos y organizaciones. La desigualdad de la renta pone en cuestión los precios de equilibrio como sistema óptimo en la distribución del valor, tema más amplio que el planteado en la contabilidad social y que, posiblemente, se podría desarrollar a través de una contabilidad analítica orientada desde la equidad. Y las externalidades, tanto las positivas como las negativas, no internalizadas en la información contable (y, por tanto, no incorporadas a los precios e invisibles para la ciudadanía) hacen que dicha información sea incompleta y, en consecuencia, si no falsa, al menos sí falaz. Porque transmite una imagen del valor transferido que no es un fiel reflejo de la realidad.

Así pues, la información económica-financiera resulta un buen sistema de información para los accionistas de una empresa, pero no aporta una buena fotografía del impacto para los ciudadanos, puesto que no recoge las dimensiones de transferencia de valor que son claves para los mismos.

Otro de los déficits de este tipo de información viene dado por la perspectiva del esquema de análisis, una lógica centrada siempre en los accionistas. Ello es consecuencia del ámbito comercial en el que nace la contabilidad de doble entrada en la Venecia renacentista. En el proceso contable, el valor atribuido a los proveedores, a las personas trabajadoras y a la Administración pública, entre otros, aparece con signo negativo, es decir, como un gasto y, por tanto, como algo que detrae valor.

El único valor explicitado de forma positiva en la contabilidad clásica es el beneficio. En este contexto, es muy difícil entender como positivo cualquier valor aportado a un grupo relacionado con la empresa o stakeholders que suponga una reducción del beneficio generado por la actividad económica.

Necesitamos una nueva contabilidad que sea capaz de identificar de forma positiva el valor generado a los diversos stakeholders que componen una organización.

Ampliación de la contabilidad económico-financiera

En conclusión, la contabilidad económica-financiera presenta unos límites muy evidentes tanto en relación con la perspectiva como con el tipo de información incorporada.

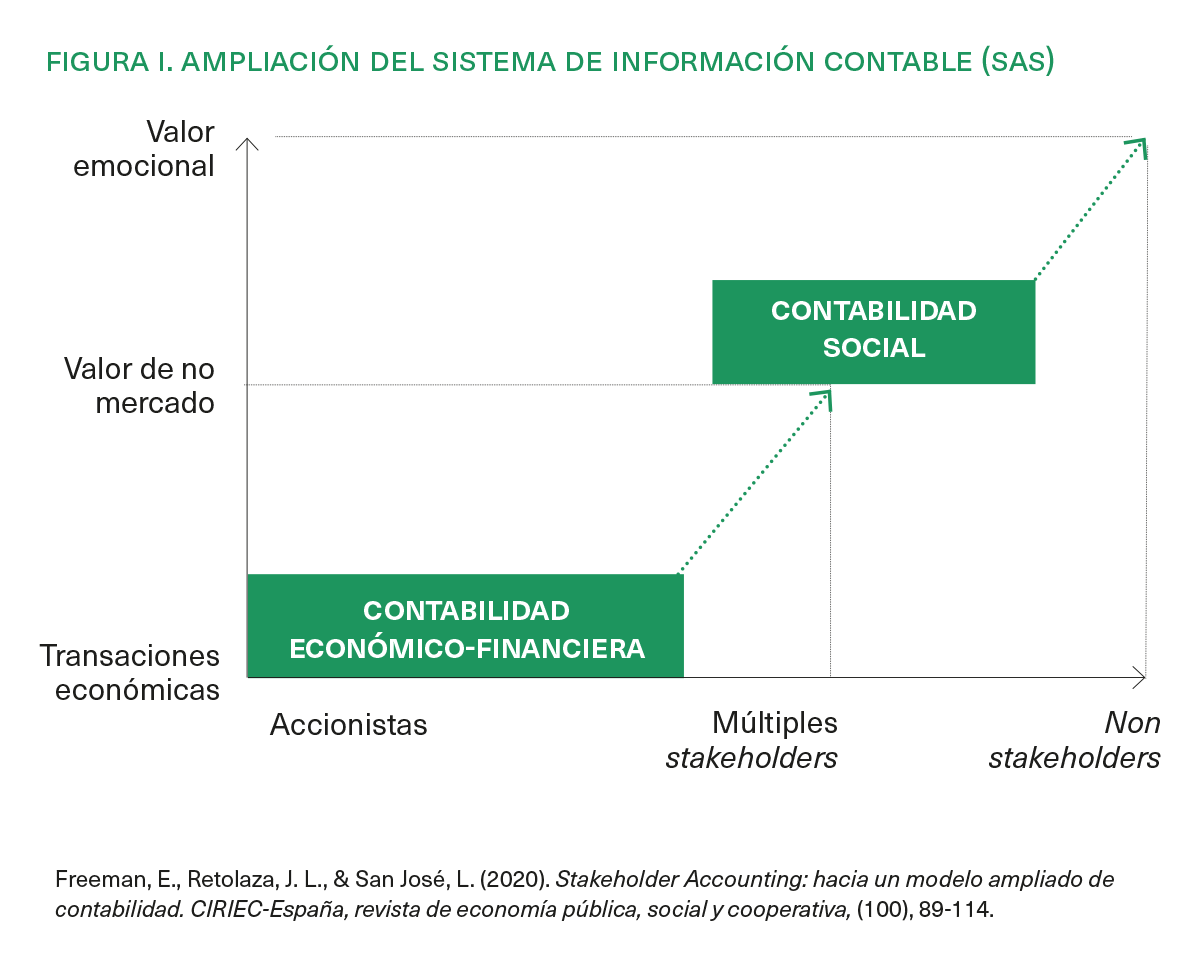

En relación con la perspectiva, esta está orientada de forma exclusiva hacía el accionista, con lo que debería darse una ampliación al conjunto de stakeholders. Con respecto al tipo de información, esta queda limitada a las transacciones de mercado, con lo que debe ampliarse, al menos, a las transacciones de no mercado y emocionales.

La figura I de la página siguiente refleja el potencial de ampliación de la contabilidad social respecto a la contabilidad económico-financiera.

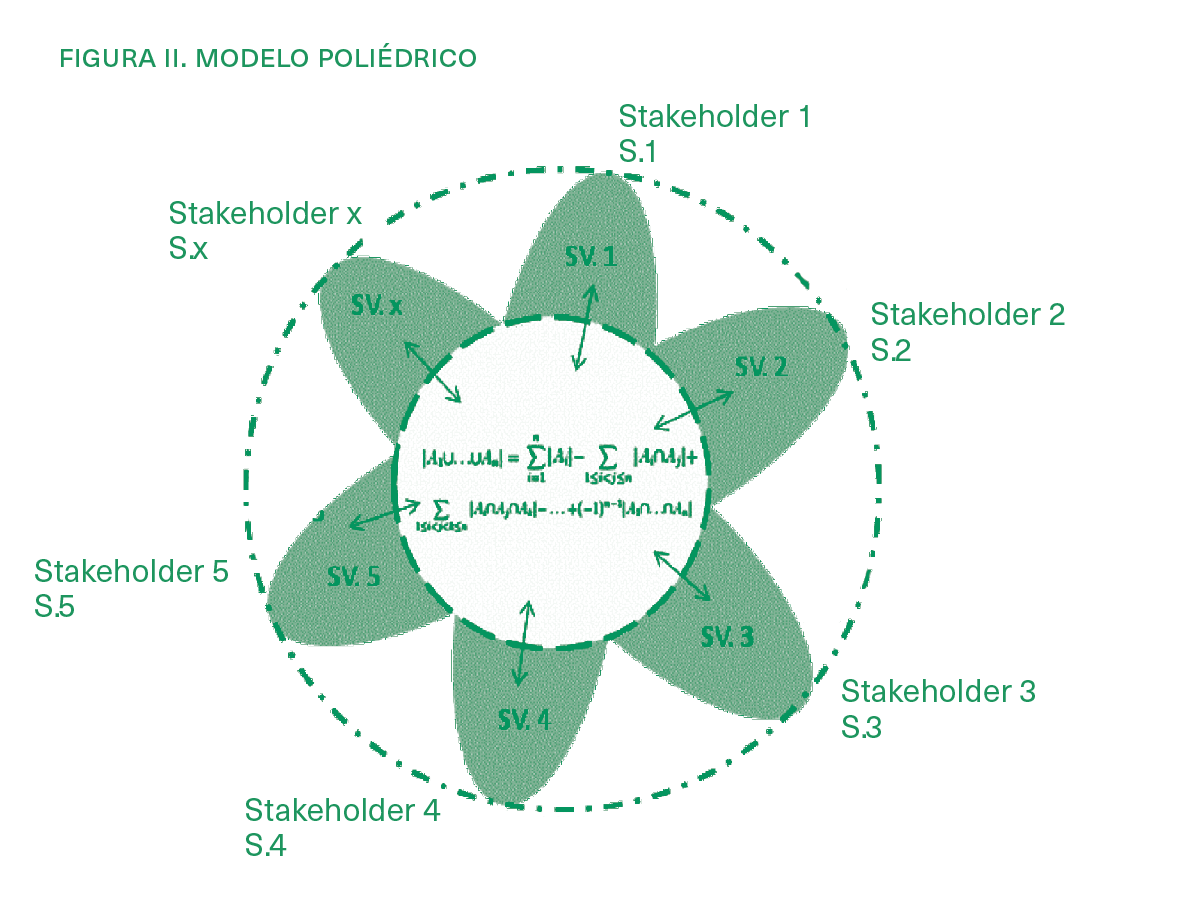

Cualquier modelo de contabilidad requiere un modelo comprensivo subyacente. En el caso de la contabilidad económica-administrativa, ese modelo es el de doble entrada: ¿cuál es el modelo subyacente a una contabilidad social? Es posible que, aun estando de acuerdo en la necesidad de una contabilidad complementaria a la tradicional, pudiéramos divergir con relación al modelo de dicha contabilidad. Nosotros proponemos la utilización del modelo poliédrico, un modelo soportado en la teoría de los grupos de interés y que puede expresarse con esta figura.

Frente al modelo financiero actual, que es lineal y sustractivo, el modelo poliédrico es circular y aditivo. Dicho así pueden parecer, o no, muy diferentes, pero no se hace fácil comprender el significado de las diferencias entre ambos modelos. Vamos a analizarlas con mayor detenimiento.

El modelo clásico está planteado desde la perspectiva del inversor, es decir, de aquel comerciante que al inicio del Renacimiento fletaba un barco, por ejemplo, en Venecia, cuna del actual sistema contable.

Así, iba incorporando gastos e ingresos hasta finalizar la expedición comercial con el fin de poder comparar el resultado obtenido con la inversión realizada y, finalmente, visualizar el remanente resultante.

En este tipo de contabilidad todo lo que no es un beneficio para el inversor es un gasto, y su signo negativo expresa bien a las claras el valor que se le da. Pues bien, este mismo planteamiento contable es el que ha llegado hasta nuestros días.

El valor que se le transfiere al cliente se contabiliza a través de los ingresos por ventas, con signo positivo. También es positivo el resultado de explotación y el beneficio. Sin embargo, el valor distribuido a proveedores, a la Administración pública, a los financiadores externos y a los trabajadores aparece con signo negativo, es decir, como una merma del valor producido.

Podría parecer anecdótico, puesto que a fin de cuentas solo se trata de un cambio en el signo precedente que no altera las cantidades ni la direccionalidad de las mismas. Es cierto, pero en el actual esquema de análisis es difícil considerar los gastos (-) como valor (+).

Resulta, pues, complejo para un gestor corporativo pensar en aumentar el valor generado por su empresa gastando más, sobre todo si esto reduce el resultado de explotación. Se sentirá obligado a buscar mil maneras de justificar que este incremento del gasto no supone una reducción del beneficio, ya que en caso contrario posiblemente será cuestionada su capacidad gerencial.

¿Por qué? La respuesta es que el modelo de la contabilidad financiera es lineal sustractivo, en el que el valor distribuido a cualquier stakeholder que no sea el inversor se considera una merma de valor. Necesitamos, por tanto, un modelo aditivo, en el que visualicemos de forma positiva el valor distribuido a la totalidad de stakeholders con los que interactúa la empresa (1).

Por otra parte, en el modelo clásico la distribución de valor es antitética: lo que se lleva un stakeholder se le detrae a otro, con lo que se genera el típico conflicto por la apropiación de las rentas.

En un modelo más completo (2), necesitamos hablar de un valor compartido entre los diferentes grupos de interés, para lo cual es necesario que los valores recibidos no sean necesariamente sustractivos. Ello se puede visualizar a través del modelo poliédrico.

También hay que señalar que el valor de mercado es el más difícil de compartir, ya que los euros son privativos en cuanto a su posesión. Sin embargo, el valor de no mercado abre unas posibilidades inmensas en el ámbito del valor compartido. La actividad de voluntariado es un claro ejemplo de este potencial. Y todavía mayores son las posibilidades presentadas por el valor emocional, donde es difícil que se dé de una forma no compartida.

El modelo poliédrico permite visualizar en términos positivos el valor distribuido a cada grupo de interés, así como calcular el valor distribuido al conjunto de interesados, a través del valor consolidado, un sumatorio del valor percibido por el conjunto de stakeholders, evitando duplicar el valor compartido.

La diferencia entre el sumatorio y el consolidado del valor distribuido va a permitir calcular de forma monetaria el valor compartido, un término ampliamente aceptado, pero carente hasta la fecha de una concreción práctica.

Utilidad de la contabilidad social

La utilidad más evidente de la contabilidad social es destacar y visualizar el valor que transfieren las diferentes organizaciones e instituciones a la sociedad. Este interés de comunicación conecta bien tanto con la transparencia como con una exigencia de simetría de información entre los diferentes participantes en las actividades de una organización y entre esta y la sociedad en la que se sustenta, como con la reputación, entendida como una variable mediadora de la confianza que se establece entre una entidad y sus diferentes grupos de interés.

Otra de las aplicaciones de este modelo de contabilidad es lo que se conoce como benchmarking, es decir, la comparabilidad en aras a la mejora.

De forma sencilla, cada entidad puede ir comparando los resultados obtenidos a lo largo del tiempo para ver en qué medida va optimizando o restringiendo su aportación de valor a la sociedad y cómo se distribuye este entre los diversos stakeholders en el tiempo. En aquellos casos en que un grupo de empresa similares, o incluso un número importante de entidades de un sector haya desarrollado su contabilidad social, es posible identificar dónde se están obteniendo eficiencias óptimas y adaptarlas a la idiosincrasia de cada organización.

En tercer lugar, la contabilidad social es un instrumento idóneo para su utilización en el ámbito de la gestión, ya que facilita una serie de indicadores, como el SVAI (índice de valor social añadido), que permiten realizar una planificación y un control de gestión desde la perspectiva de la generación y distribución de valor.

Un paso natural más es incorporar la información social a la generación de la estrategia. Al igual que sería impensable desarrollar una planificación estratégica sin tener en cuenta la información económica-financiera, resulta impensable desarrollar una estrategia en el ámbito de lo social, ya sea este consustancial o colateral al modelo de negocio, sin integrar la información social disponible, y, en especial, las ratios de eficiencia entre los inputs utilizados y los outputs sociales generados.

En este sentido, un cuadro de mando integral (BSC) con una dimensión referida a los stakeholders, preferentemente en la parte superior del mismo, puede ser un excelente complemento para trasladar la contabilidad social del ámbito de la información al estratégico.

Asimismo, la información obtenida puede ser relevante para la dinamización motivacional de la propia organización, a través del empoderamiento del conjunto de stakeholders y, en especial, de las personas trabajadoras.

Para aquellas personas con una motivación trascendente, la información relativa a la generación de valor para “otros” puede ser un elemento motivador de primer orden, especialmente aplicable a entidades con propósito.

Complementariamente, la contabilidad social, aunque directamente no es una medida de impacto, facilita el análisis del impacto generado por las organizaciones, al menos en algunos ámbitos.

Hasta el momento se ha trabajado con el género, el territorio, la compra pública, la innovación, el emprendizaje social y los ODS. En todos ellos, una contabilidad analítica partiendo de los datos de la contabilidad social permite determinar o bien el valor generado en un ámbito de interés o bien el equilibrio en la distribución de valor en función del género; o el plus valor social generado en actuaciones como la compra pública o el emprendizaje social.

El análisis de impacto es un campo de interés social al que la contabilidad social dota de un potente instrumento de análisis.

Un cambio de paradigma

La contabilidad social, en términos de Thomas Kuhn, supone un cambio de paradigma, esto es, una forma diferente de ver el mundo. Aunque, como hemos visto, solo supone una ampliación de la contabilidad económico-financiera, lo cierto es que comprender las empresas desde la perspectiva de la aportación que hacen a la sociedad y no de los beneficios que generan supone un cambio radical de paradigma.

O, curiosamente, un retorno al paradigma primigenio propio de la economía política, en la que se reflexionaba sobre la aportación de las empresas al bien común. Solo posteriormente, con la matematización de la economía, la separación entre la economía positiva y normativa y la identificación del óptimo social con la eficiencia paretiana, el beneficio, que a lo sumo era un indicador, se transformó en el objetivo de la empresa.

Muchos economistas miopes se dejaron seducir por el espejismo del beneficio como indicador de la aportación de valor de la empresa hacia la sociedad. Con ello despreciaron no solo cualquier mención a la equidad, sino también los escandalosos fallos de mercado que invalidaban todo el razonamiento. Decir que eran miopes es quedarse corto.

En este sentido, la contabilidad social da respuesta a una demanda formulada desde la teoría de stakeholders, consistente en establecer un sistema de información que permita identificar el valor generado para los diferentes grupos de interés. Es valor no solo monetario, sino también de no mercado e incluso emocional.

Esta contabilidad orientada a los stakeholders se materializa como una ampliación de la contabilidad tradicional. Por un lado, amplía el eje de ordenadas, incorporando al valor de mercado el de no mercado y el emocional. Por el otro, amplía también el eje de abscisas, estableciendo una categoría para cada uno de los grupos de interés receptor de dicho valor.

Esta propuesta de contabilidad para los stakeholders se soporta en el modelo poliédrico, de forma similar a cómo el modelo de doble entrada soporta la contabilidad económico-financiera. Lo peculiar de este modelo es que el valor es diferencial para cada uno de los grupos de interés. Aunque podemos calcular el sumatorio del consolidado de dicha distribución para el conjunto de stakeholders, la utilidad fundamental no la encontramos en el sumatorio, sino en el equilibrio distributivo. Eso significa hablar de una contabilidad multidimensional. En lugar de un único valor resultante, como nos tiene acostumbrado el modelo unidimensional de la contabilidad tradicional, en este caso existirán valores diferentes para cada uno de los diferentes grupos de interés.

El gestor no puede aspirar a maximizar todos los valores, lo cual sería imposible. En este paradigma, su objetivo será conseguir un equilibrio que sea suficientemente satisfactorio (satisfacing) para cada uno de los stakeholders. El equilibrio o, aún mejor, la equidad, son el término de referencia en lugar de la maximización. Otra economía es posible y la contabilidad social es un buen instrumento para su construcción.

Actualmente, facilitar información social y medioambiental ya no es una opción voluntaria, sino una obligación. Al menos en Europa ya se ha legislado con relación a la necesidad de incorporar informes no financieros en las cuentas anuales de las grandes empresas. Es previsible que en el futuro, además de redenominarse informes de sostenibilidad, se irán implementando en cascada en empresas de menor tamaño y en todo tipo de organizaciones.

Es cierto que en este momento los modelos más desarrollados como puede ser el GRI o el de la Asociación Española de Contabilidad y Administración de Empresas (AECA) se establecen en términos de KPI; pero los KPI utilizan unidades diversas de cálculo, difíciles de integrar en una comprensión holística.

La utilización de unidades monetarias a través de un proceso de análisis estructurado, sistemático y replicable facilita la comprensión y comparabilidad de los resultados generados por las organizaciones, al menos en el ámbito social. En este sentido, la contabilidad para los stakeholders va un paso más allá que los KPI al ser capaz de traducirlos a unidades monetarias, lo que abre la posibilidad de análisis cuantitativos, en lo social, tan potentes como los utilizados en el ámbito financiero.

Por otra parte, no es posible finalizar el trabajo sin hacer referencia al principal problema de la contabilidad de los stakeholders: su normalización. A pesar de que la posibilidad de uso se haya contrastado en un número significativo de empresas, lo cierto es que el planteamiento fenomenológico en la identificación de las variables de valor y la propia borrosidad del valor razonable hace que los resultados obtenidos por las diferentes entidades —en especial si son de diferentes sectores de actividad— no sean completamente homogéneos.

Posiblemente, el gran reto de futuro sea, precisamente, la normalización de los procesos de atribución de valor y cálculo, con un marcado componente sectorial. No obstante, frente al modelo orientado a KPI, la contabilidad de stakeholders permite estructurarse a imagen de la contabilidad económico-financiera con principios contables de carácter general, como los de la empresa en funcionamiento, devengo, uniformidad, prudencia, no compensación e importancia relativa, cuya aplicación pueden ir mejorándose sin necesidad de cambiar de modelo.

En la actualidad, posiblemente, la ciudadanía está demandando un nuevo contrato social con relación al equilibrio en la distribución de la riqueza. La contabilidad social permite, parafraseando al Principito, que lo esencial sea visible a los ojos. Y, por tanto, se convierte en un elemento sustancial de información sobre la generación y distribución de valor, capaz de dar soporte a ese nuevo pacto social demandado por la ciudadanía.

(1) En una aproximación laxa, consideraremos la empresa una entidad que interacciona con diferentes stakeholders. En una aproximación más rigurosa, consideraríamos la empresa una red de stakeholders que interaccionan entre ellos.

(2) El modelo antropológico de la acción humana propuesto por Pérez López puede suponer un buen fundamento del valor compartido, pero su exposición excede a los objetivos del presente trabajo.