Cómo renegociar la hipoteca en caso de apuro

Los códigos de buenas prácticas pueden aliviar las cuotas de casi 200.000 hogares, pero a la larga sumarán más deuda y gasto en intereses

Un hogar vulnerable desde el punto de vista financiero es como una tortuga que avanza con un caparazón de deuda superior al 40% de sus ingresos. La escalada de los tipos de interés está expandiendo los hogares tortuga. El Banco de España cree que la proporción de ellos se incrementará en 3,5 puntos porcentuales, hasta suponer el 13,9% del total de 10,8 millones de deudores bancarios en el país.

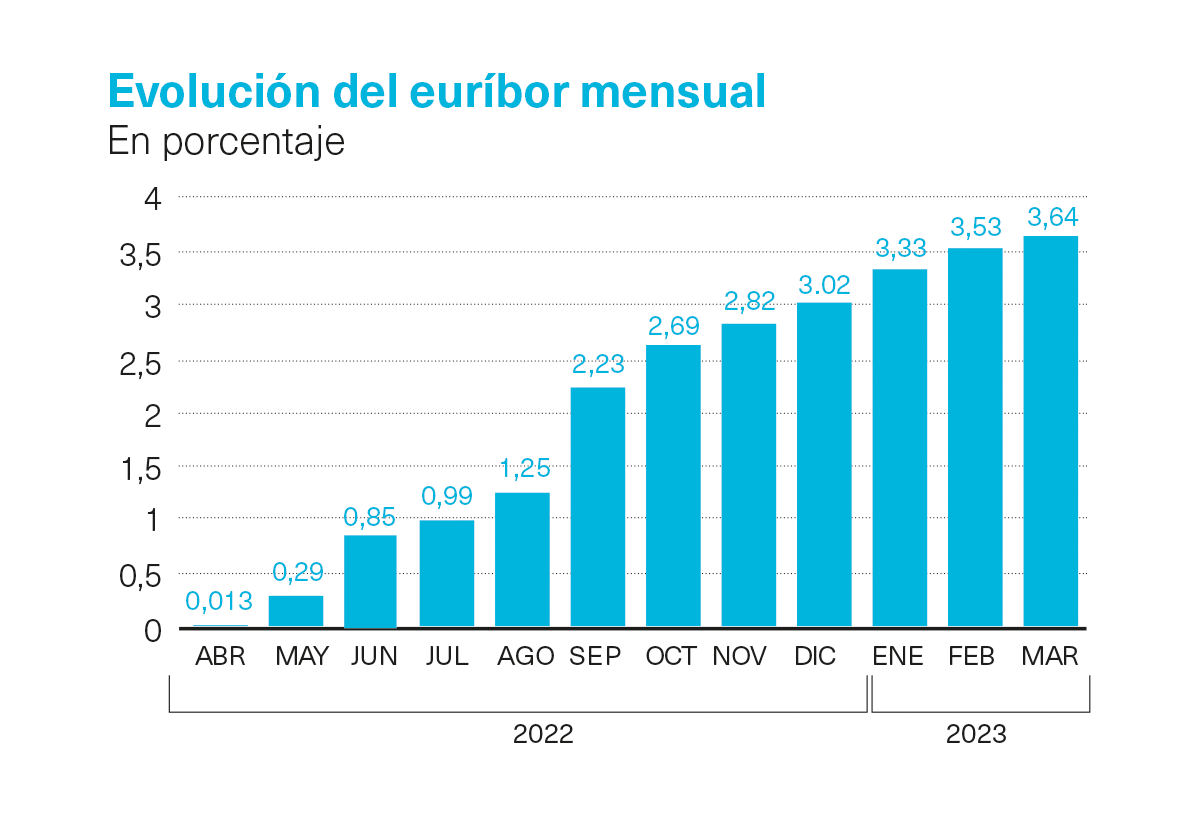

Esta mayor fragilidad deriva de las sucesivas subidas de tipos de interés con que el Banco Central Europeo (BCE) intenta frenar la inflación, como si la escalada de los precios del último año y medio respondiera solo a una demanda desbocada. Al encarecerse el precio del dinero, el euríbor, índice que condiciona las hipotecas a tipo variable, se ha disparado: en marzo pasado, se situó en el 3,647%. Para una hipoteca media en España, las cuotas mensuales han subido de 200 a 300 euros al mes.

La respuesta a este panorama ha sido la entrada en vigor, en enero pasado, de dos medidas. La primera, una reforma del Código de Buenas Prácticas voluntario para la banca que se empezó a aplicar en 2012 con el fin de aliviar la carga del pago de los préstamos por la vivienda principal de los hogares vulnerables. Se mantienen el umbral de renta de 25.200 euros y la condición de que la cuota hipotecaria supere entre el 40% y el 50% de los ingresos de la unidad familiar, pero se rebaja, por ejemplo, el criterio para determinar hasta qué punto ha de haber empeorado su capacidad adquisitiva Y se incluye la posibilidad de una segunda reestructuración de la deuda. Si no fuera viable el plan, se contempla una quita de la deuda —las condiciones para esta se mantienen— o la entrega de la vivienda para saldarla —el plazo para pedir la dación en pago se amplía de un año a dos—, pero las entidades deciden si aprueban o no estas opciones.

Medidas temporales

La segunda medida es un nuevo protocolo temporal —hasta finales de 2024— enfocado a evitar que hogares tirando a clase media —de hasta 29.400 euros de renta— caigan en la vulnerabilidad, si su cuota hipotecaria supera el 30% de sus ingresos. Por su mayor capacidad económica, el alivio en este caso se limita a varias opciones de cambio de condiciones más favorables. Se facilita, además, la supresión temporal de las comisiones por convertir las hipotecas de tipo variable a fijo. Unidas Podemos ha pedido que la gratuidad sea permanente. Si el banco se aviene a ello, es este el que elige cuál es el tipo fijo.

Adhesión real al código de 2012 en los años peores. Lo pidió el 65% de hogares elegibles

En resumen: intereses más bajos durante los plazos de carencia, cuotas hipotecarias más livianas y plazos más amplios para devolver el préstamo (máximo, 40 años).

Un ejemplo del propio Banco de España: al señor Díez le ha subido la cuota mensual de su préstamo hipotecario (180.000 euros a 30 años) hasta los 1.217,90 euros. Si se le aplicara el nuevo código, podría pedir un periodo de carencia de 12 meses y una ampliación de plazo de pago de siete años. La cuota a pagar durante la carencia sería de 496,14 euros, con un tipo de interés en ese tiempo del 3,308%. Pero si pidiera y se le aplicara el viejo código reformado, según su tasa de esfuerzo, Díaz podría ampliar la carencia a 60 meses y el plazo para pagar en 10 años, con una cuota resultante de 437,7 euros y un interés del 2,92% durante la carencia.

Tipo de interés medio de inicio para las hipotecas fijas firmadas en enero, según el INE

"Hambre para mañana"

El último Informe de Estabilidad Financiera del Banco de España, de abril, augura que la relajación de la carga financiera de los hogares vulnerables estimulará a corto plazo el consumo, pero tendrá como contrapartida "un mayor nivel de endeudamiento de los hogares durante mayor tiempo y un aumento de los gastos de interés a largo plazo". También aumentarán las dificultades para que estos hogares vulnerables obtengan créditos en el futuro.

"Se repite lo que se hizo en 2012: chutar deuda para el futuro. Es pan para hoy y hambre para mañana", señala Lucía Delgado desde la Plataforma de Afectados por la Hipoteca (PAH), que ve frustrante que la ley de vivienda no incluya medidas para familias hipotecadas, mientras las quitas y la dación en pago "se contemplan [en el código] como última opción y con requisitos que mucha gente no cumple". La PAH pide que se tope el euríbor, como réplica, no sin ironía, de las cláusulas suelo. "Con subidas de 300 euros al mes más las subidas de precios, muchas personas no pueden estirar más", añade Delgado.

La asociación de consumidores ASUFIN valora "la celeridad" de la actuación del Gobierno ante una subida tan veloz de tipos, con niveles de morosidad aún bajos —la firma EY augura que la tasa de morosidad a final de año se elevará del 3,5% al 4,5%— , y el hecho de haber ampliado el espectro de hogares elegibles. Pero pide "cautela". Primero, porque parte de la subida del euríbor aún no se ha trasladado a las hipotecas. Y segundo, porque "las soluciones no son neutrales". "El alargamiento del plazo es una patada hacia adelante que encarece la hipoteca", señala esta asociación. Partiendo de un préstamo de 100.000 euros a 25 años con un diferencial de euríbor + 1%, el coste total de aplicar una carencia bonificada —1.200 euros—más un alargamiento posterior del plazo de hasta siete años—más de 16.000— podría alcanzar los 18.000 euros.

"La banca está resolviendo la situación con ofertas de prolongación de la hipoteca", se subraya desde Adicae, cuyos cálculos para una hipoteca media a tipo variable suponen un coste final extra en intereses de 12.411 euros. Su presidente, Manuel Pardos, ha alertado también: "Es el peor momento para pasar de tipo variable a fijo en la hipoteca". La banca ha ido encareciendo los tipos fijos, que, según el INE, de media estaban ya en enero en el 2,79%. Las hipotecas fijas son el 65% de las que se firman.

Un impacto "pequeño"

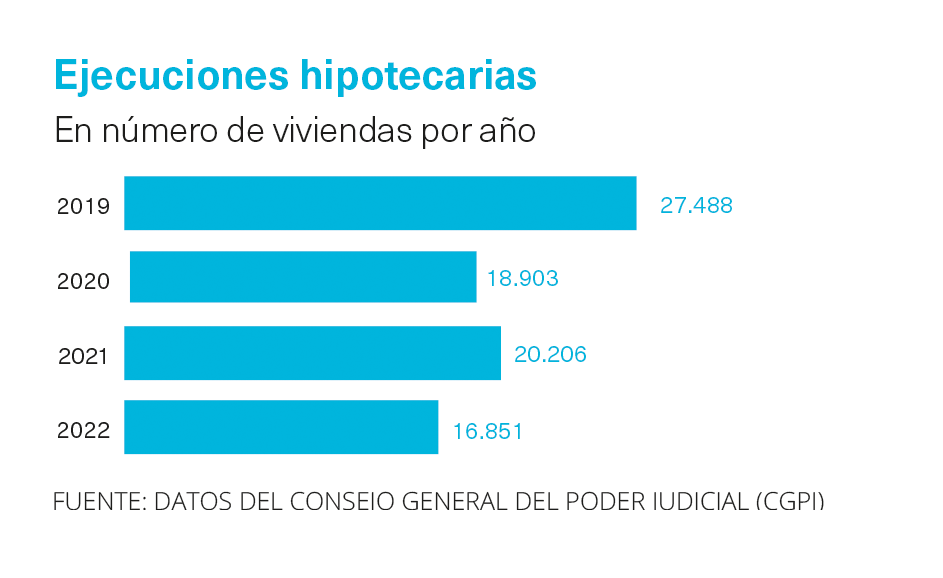

Las principales entidades se han adherido al código y se supone que deben cumplirlo. Desde enero, ha habido 15.000 solicitudes de adhesión, 9.000 de ellas en tramitación, según Economía. Si los tipos acaban de subir hasta el 4%, el Banco de España estima que habrá 549.000 hogares elegibles, pero visto que en los peores años de la crisis financiera solo se logró acoger el 35% de las familias elegibles, la estimación se reduce a 193.000 para el nuevo código y a otras 76.000 para el de 2012 reformado (las cifras no son sumables). El supervisor admite que el peso del volumen de operaciones realizadas bajo su amparo entre 2014 y 2022, poco más de 60.000, fue "pequeño": 7.000 millones de euros, el 1,4% de la deuda hipotecaria viva al cierre de 2022.

"¿De qué me sirve a mí?"

Aurora Fernández, de 62 años, acumula 9.000 euros de deuda hipotecaria y pelea por una quita. La hipoteca —primero con la antigua Caixa Catalunya, en 2001, con su exmarido de por medio; después con el Banco Santander— era de 120.000 euros. En 22 años, multitud de vicisitudes: una novación en 2007, pues necesitaba 30.000 euros (la hipoteca fue cancelada y se le abrió otra, hasta 2037, seis años más que antes, por la que pagó 3.000 euros de gastos); una carencia de cinco años cuando perdió su trabajo como auxiliar de enfermería en 2015; una segunda carencia (a iniciativa del banco) en 2021, por la covid-19 (con enredo: la notaría la insta a firmar transcurridos dos años y ella dice no tener el contrato y el cuadro de amortización); una discapacidad reconocida y una renta de 770 euros mensuales, cuando la cuota le ha subido a 800 tras la última revisión. En marzo propuso aportar 20.000 euros con ayuda familiar, una quita por la mitad de la deuda y dejar la cuota a un tercio. Se le ofreció otra carencia. Lleva dos años en la PAH.

Solicitud al juzgado

Para desbloquear la situacion, ha realizado una solicitud de conciliación en el juzgado.Respuesta: un burofax con un requerimiento de pago. Fernández teme la ejecución hipotecaria, o que impliquen a sus padres, por su aval. Un alquiler social, tras una eventual dación, es temporal. ¿Y luego? "Si tienes un bache esporádico, el código de buenas prácticas puede servir, aunque pagues más. ¿Pero de qué me sirve el código a mí? Contempla la quita, cumplo los requisitos, pero es potestad del banco".

¿De qué estamos hablando?

Breve diccionario hipotecario

Dación en pago. Supone entregar la vivienda a la entidad financiera acreedora para saldar la deuda con esta, cuando la reestructuración resulta inviable, siempre que no se haya aplicado una quita. Se plantea para viviendas que (sin impuestos) no hayan costado más de 250.000 euros. El deudor puede pedir quedarse como inquilino en su piso durante dos años, y pagarle al banco una renta anual equivalente al 3% de toda la deuda en el momento de la dación (si no paga, el interés de demora es del 10%). Se contemplan ayudas al alquiler en ese supuesto, si los ingresos familiares no superan los 21.000 euros. O se puede pactar ceder al banco una parte de la eventual plusvalía que genere la venta/subasta de la vivienda tras haber saldado la venta, si la hubiere.

Quita. Reducción pactada de la deuda sobre la hipoteca. Se aplica cuando un plan de reestructuración de la deuda resulta inviable porque la cuota resultante superaría el 50% de todos los ingresos del hogar. El código de buenas prácticas contempla quitas si la vivienda costó menos de 300.000 euros, pero no obliga a las entidades a aplicarlas. Estas deciden.

Subrogación. Significa cambiar la hipoteca de una entidad financiera a otra, porque la segunda ofrece mejores condiciones. Se evita así cancelar la hipoteca y suscribir otra nueva.

Tasa. de esfuerzo Es el porcentaje de los ingresos que un hogar destina a pagar una hipoteca sobre su vivienda. Para acceder al nuevo código de buenas prácticas esa tasa debe haber aumentado al menos el 20% en cuatro años.