Barómetro anual // Finanzas éticas y de récord

La economía social y solidaria ha podido afrontar la crisis con herramientas económicas de una potencia inédita.

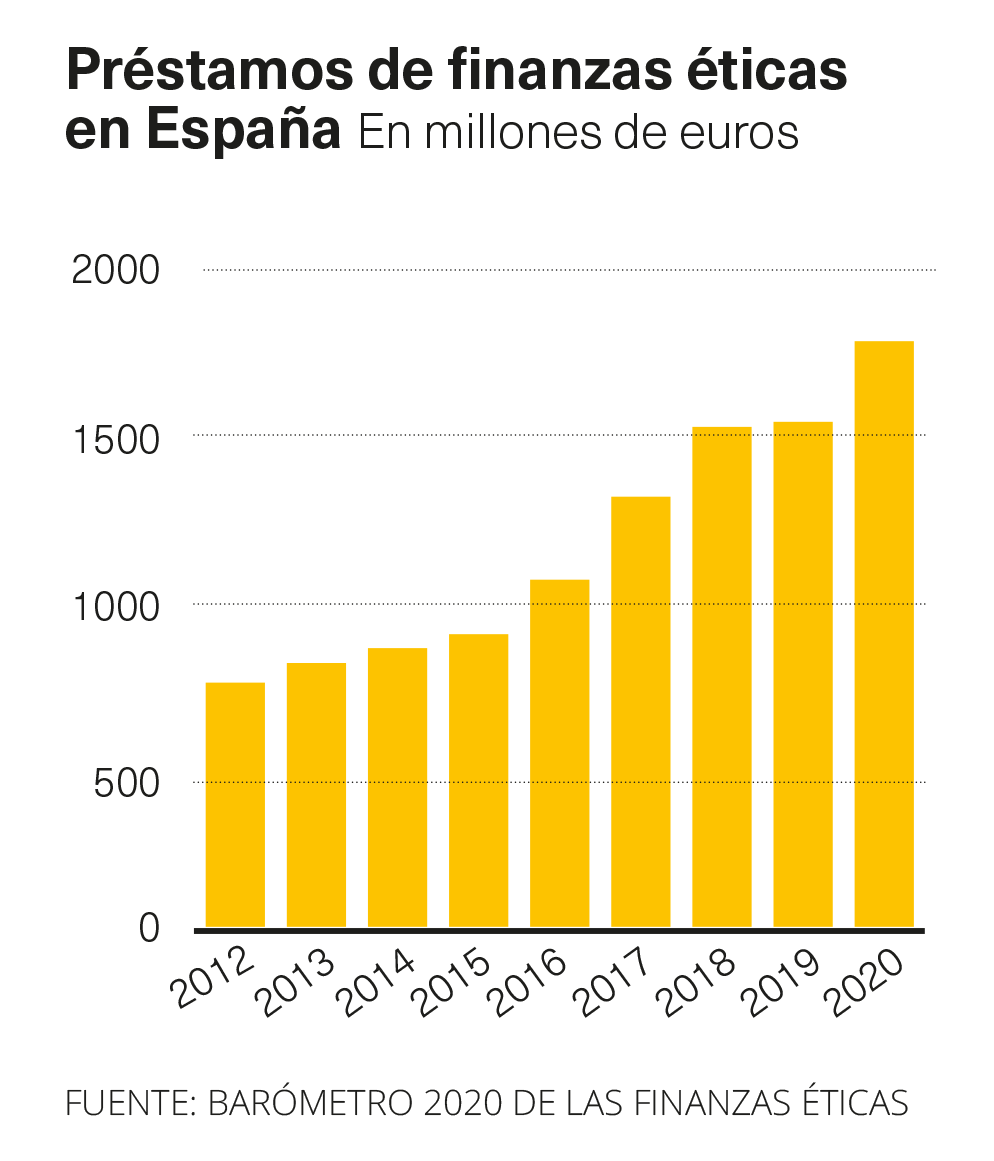

Las finanzas éticas ya no son una simpática anécdota: en 2020, el año en que irrumpió la pandemia de la covid-19 y lo puso todo patas arriba, la banca ética batió todos sus récords en España y alcanzó la cifra de 1.720 millones de euros en préstamos, el 16% más que el año anterior, según refleja el Barómetro 2020 de las finanzas éticas, el informe de referencia que coordina la asociación FETS-Financiación Ética y Solidaria.

El ahorro recogido por este tipo de entidades, que comparten unos criterios muy estrictos en el manejo del dinero para asegurar que se destina realmente a proyectos transformadores y socialmente útiles, también está en máximos históricos: en 2020 recogió 2.450 millones de euros, el 9,4% más que en 2019.

El salto de las finanzas éticas (bancos, cooperativas de servicios financieros, aseguradoras, etc.) ha sido muy notable y sostenido en la última década. En 2010, los préstamos sumaban 487 millones, mientras que el ahorro recogido era apenas de 373 millones, con lo que en una década se ha multiplicado nada menos que por 18.

En el mundo de la banca ética, a diferencia de la convencional, las cifras de crecimiento no son el eje a partir del cual gravita todo (incluidos los bonus y el reparto de dividendos), puesto que aquí el foco está puesto en el impacto social y la mejora de la vida en el planeta.

Sin embargo, ello hace, precisamente, que en las finanzas éticas las cifras de crecimiento sí sean un buen indicador del impacto social conseguido y que tenga relación con la economía de la gente corriente.

Utilidad social

Mientras que en la banca convencional un aumento de los créditos puede ir perfectamente parejo a operaciones especulativas (e incluso a la toma de control de empresas para luego iniciar planes de despidos), todas las operaciones de la banca ética deben pasar previamente el filtro sobre su utilidad social, ambiental y para el empleo.

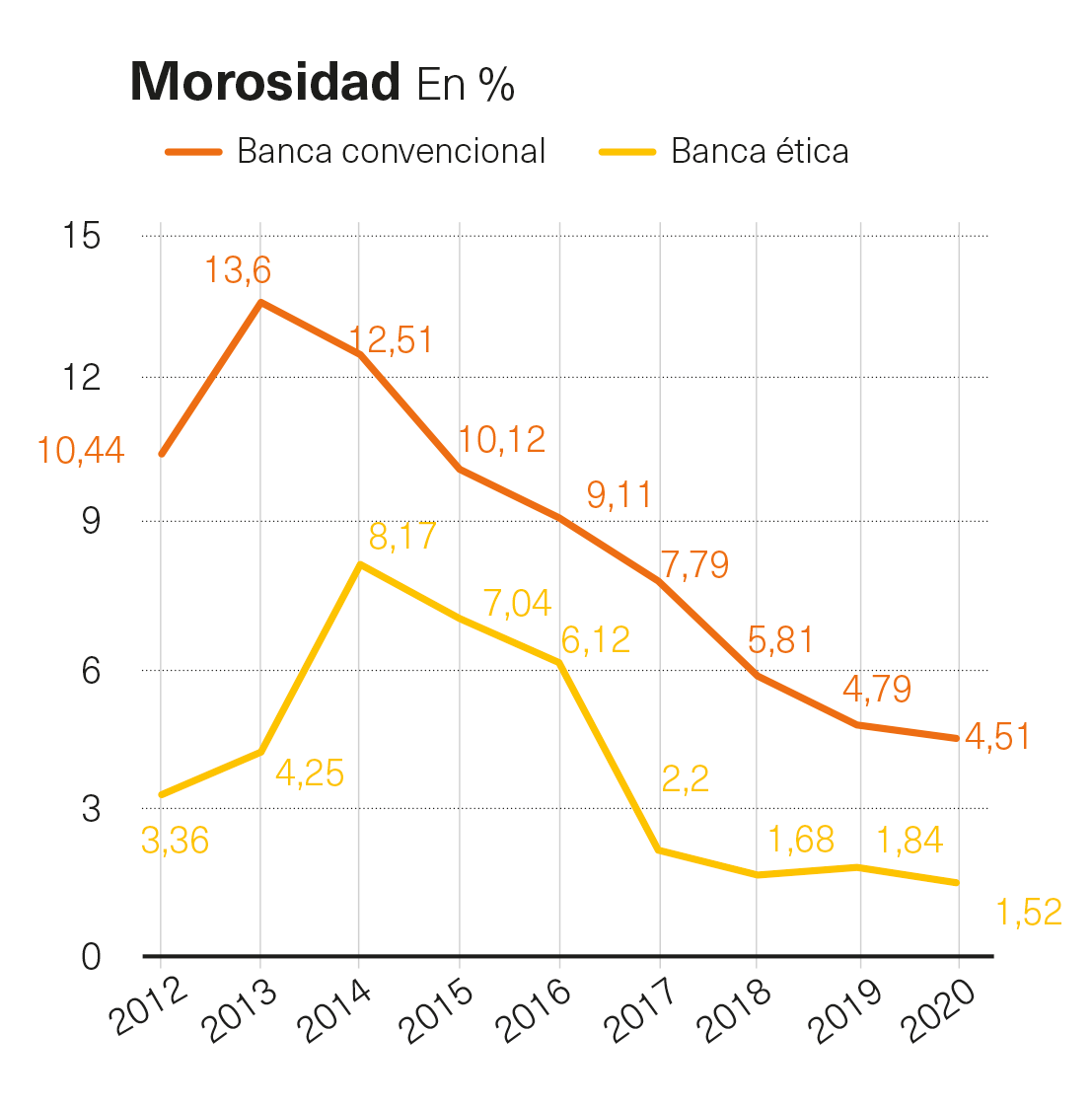

La morosidad es de solo el 1,5%

El barómetro muestra que este enfoque implica también un mayor rigor en la concesión de créditos, incluso términos financieros convencionales: la morosidad del sector de las finanzas éticas siempre está en cifras muy inferiores a la media de la banca (véase gráfico). En 2020 fue de apenas el 1,5%, un tercio del registrado en el sector bancario general (4,5%), una diferencia habitual entre ambos mundos.

Los principales sectores receptores de los préstamos de finanzas éticas en 2020 fueron el medioambiental (38,4%), social, que incluye proyectos de vivienda y salud (23,5%) y cultural (17,4%). Varios de los proyectos concretos financiados y su relación con las finanzas éticas, que ejerce de engranaje de la economía social y solidaria, aparecen en el documental Finances que transformen, que acaba de estrenarse.