Sombras en la Sareb

Finanzas. El banco malo (o la Sareb) trata de vender los restos del naufragio inmobiliario entre críticas por su falta de transparencia

La PAH ha organizado ocupaciones de viviendas gestionadas por la Sareb. FUENTE: ANDREA BOSCH

La tarea se presenta ardua, y de sus resultados dependerá en buena medida si la factura por rescatar al sistema financiero será mayor de la que ya han pagado los ciudadanos. La Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (Sareb), encargada de salvar los restos del naufragio, afronta su tercer año de vida entre las críticas de la oposición política y los movimientos ciudadanos, que ponen en duda el modelo elegido, la transparencia en la gestión y la participación en el proceso de los llamados fondos buitre.

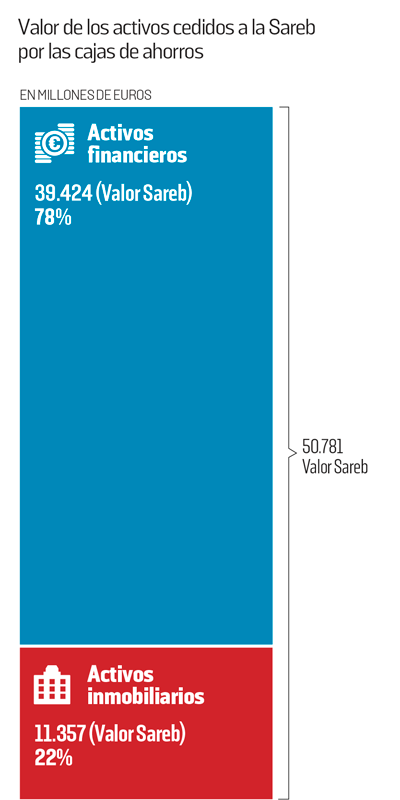

El llamado banco malo efectuó una emisión de deuda de más de 50.000 millones de euros para comprar con un descuento los activos inmobiliarios y financieros más tóxicos de las cajas de ahorros nacionalizadas. Al estar avaladas por el Tesoro español, las entidades rescatadas pueden depositar los bonos de la Sareb en la ventanilla del Banco Central Europeo (BCE) y obtener así liquidez inmediata para financiarse. Además, las cajas reciben anualmente la correspondiente amortización de la deuda más los intereses.

La misión de la Sareb es vender los activos recibidos antes de 2027 al mejor precio posible y con el menor coste para el contribuyente. Es aún pronto para saber si el objetivo de vender todos esos activos es realista, pero lo que sí parece claro es que la apuesta que hizo el Gobierno al crear el banco malo fue sumamente arriesgada: la gigantesca deuda adquirida por la sociedad cuenta con el aval del Estado, lo que significa que si el dinero no se recupera acabará convirtiéndose en deuda pública; es decir, de todos los españoles.

La Sareb todavía no ha hecho públicas sus cuentas de 2014, a la espera de que el Banco de España defina su marco contable. Es probable que la entidad supervisora obligue a la sociedad a tasar todos sus activos y sanear potenciales minusvalías, por lo que ésta tendría que efectuar provisiones con el consiguiente deterioro de su balance. No todo son malas noticias: la caída de la prima de riesgo española está permitiendo reducir significativamente sus gastos financieros, pues la diferencia entre el bono español y el alemán repercute directamente en los intereses que tiene que pagar a las cajas por los activos inmobiliarios de que se hizo cargo.

La apuesta que hizo el Gobierno en 2012 es sumamente arriesgada

La deuda adquirida, de 50.000 millones, tiene el aval del Estado

El objetivo es vender los activos tóxicos antes del año 2027

La controversia ha perseguido a la Sareb prácticamente desde su concepción, y las numerosas bajas habidas en su equipo directivo en sólo dos años de vida no han contribuido a mejorar su imagen. Varios ejecutivos han abandonado el barco para irse a otras empresas del sector, aprovechando la experiencia y los conocimientos obtenidos con su paso por la Sareb. Su primera presidenta, Belén Romana, una directiva de larga experiencia en el sector privado y que trabajó en el Ministerio de Economía a las órdenes de Rodrigo Rato, dejó su puesto en enero pasado y fue sustituida por su número dos, Jaime Echegoyen, un hombre estrechamente vinculado a la banca privada que ha sido consejero delegado de Bankinter y de Barclays España. Nadie ha explicado los motivos de la salida de Romana. Oficialmente se adujo que se trataba de una decisión personal, tomada tras cumplir el mandato de montar desde cero una sociedad que está ya plenamente operativa, pero otras fuentes la atribuyen al cansancio por las acusaciones de partidismo que se han vertido sobre ella.

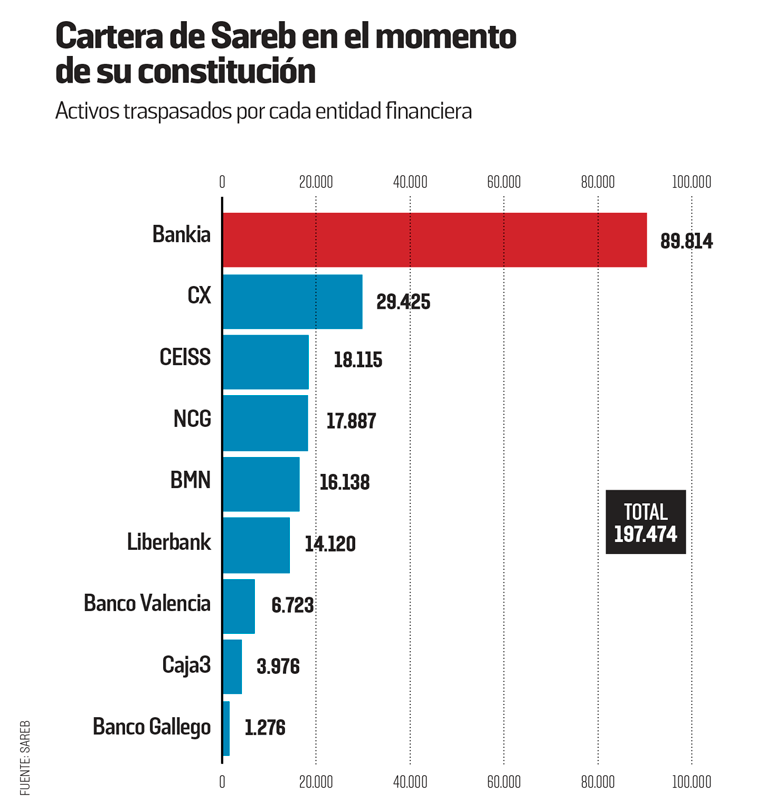

Aunque al nacer recibió el apodo de banco malo, la Sareb no es en verdad un banco; se parece más a una sociedad de liquidación. A medida que se vaya deshaciendo de la envenenada herencia recibida de las cajas, la sociedad se irá haciendo más pequeña hasta que le llegue el momento de desaparecer. El 80% del valor de los activos que han caído en sus manos son préstamos a promotores que pidieron dinero a las cajas de ahorros y que no pudieron pagar su deuda tras el estallido de la burbuja inmobiliaria. El 20% restante son inmuebles adjudicados a los bancos por impago: desde viviendas hasta hoteles, pasando por campos de golf, centros comerciales y hasta un castillo. De los casi 200.000 activos de los que se ha hecho cargo, cerca de la mitad corresponden a Bankia, con diferencia la mayor de las entidades nacionalizadas.

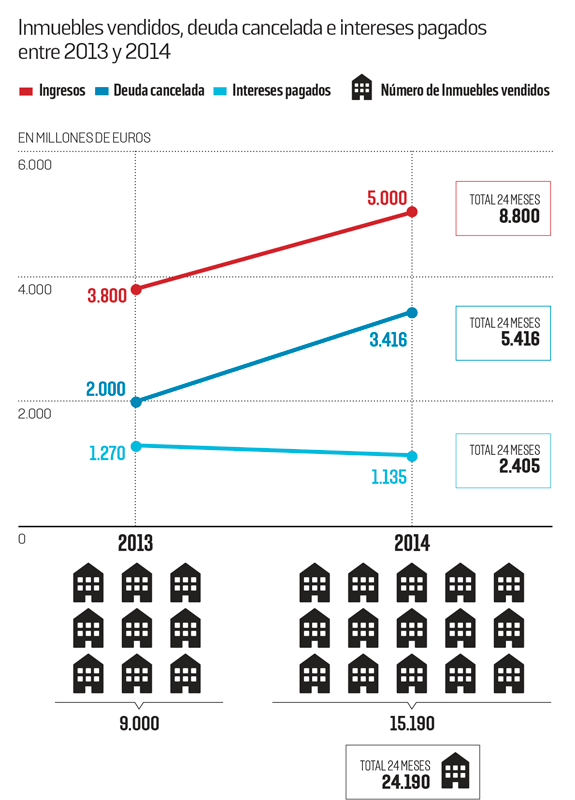

En la Sareb se muestran satisfechos por haber contribuido al saneamiento del sector financiero español y a reactivar el mercado inmobiliario. En sus primeros dos años de existencia, la sociedad ha vendido unos 24.000 activos entre viviendas, suelo y edificios de uso terciario (industrial, comercial, oficinas…), y ha ingresado 8.000 millones de euros, con los que ha amortizado 5.000 millones del principal de la deuda y ha pagado 2.400 millones en intereses. Queda un largo camino hasta alcanzar los 50.000 millones.

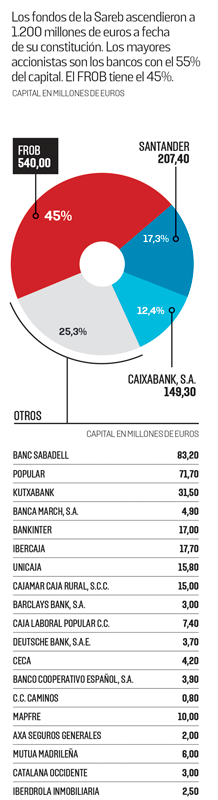

Los accionistas de la Sareb

Indicadores de los primeros años

Cartera en el momento de su constitución

Distribución de las ventas en el primer semestre de 2014

Una de las críticas más frecuentes se refiere a la manera en que se repartió el accionariado de la sociedad. El Gobierno decidió que los bancos tuvieran una participación del 55% del capital, dejando el 45% en manos del Estado a través del Fondo de Reestructuración Ordenada Bancaria (FROB). Entre sus principales accionistas figura la plana mayor del sector, incluyendo el Banco Santander, Caixabank, Banc Sabadell y Banco Popular. Destaca la ausencia del BBVA, cuyo presidente, Francisco González, rechazó la oferta del Gobierno de sumarse al proyecto, una decisión que no cayó nada bien en el Ministerio de Economía. Finalmente, el BBVA sí aceptó sumarse a la lista de entidades que financiarán la compra de viviendas de la Sareb, con lo que se convirtió en el primer banco en hacerlo sin formar parte del accionariado de la sociedad. Los bancos están ofreciendo hipotecas Sareb más o menos en las mismas condiciones: préstamos a un plazo de hasta 30 años por el 80% del valor de la vivienda a un precio de euríbor más 2,25 puntos, en función de la vinculación que establezca el cliente con cada entidad.

Juan Moscoso del Prado, portavoz de Economía del PSOE en el Congreso de los Diputados, es especialmente crítico con lo que considera una gestión opaca de la Sareb. “El Gobierno no nos ha informado como quisiéramos de su funcionamiento”, sostiene el diputado socialista, cuyo grupo parlamentario ha pedido la comparecencia del secretario de Estado de Economía, Íñigo Fernández de Mesa, en el Congreso de los Diputados para que explique los motivos de la dimisión de Belén Romana. Moscoso considera que hay “demasiadas sombras” sobre el funcionamiento de la sociedad y por ello ha presentado una batería de preguntas al Gobierno para las que pide contestación por escrito.

El PSOE quiere saber cuál es la rentabilidad anual de la sociedad y si se han cumplido los objetivos de su plan de negocio. En la Sareb hacen hincapié en que esa información figura en los informes de actividad que envía cada seis meses al Congreso. Los socialistas también se preguntan qué impacto tendrá en los resultados de la compañía una nueva circular del Banco de España —pendiente del dictamen del Consejo de Estado— que obligaría a la entidad a tasar de nuevo sus activos inmobiliarios y financieros. “No sabemos cuáles son las pérdidas acumuladas ni tenemos información sobre la tasación de los activos y los precios de adjudicación”, señala Moscoso del Prado. “¿Cómo afecta la nueva resolución del Banco de España? ¿Hay que provisionar más? ¿Qué criterios se están siguiendo para vender paquetes a los mayoristas?”. En el PSOE se sospecha que el agujero dejado por las cajas de ahorros puede ser mayor de lo que se ha dicho oficialmente y temen que, con la compra de activos de la Sareb a bajo precio, los fondos buitre acaben beneficiándose de un rescate pagado por el contribuyente.

Jaime Echegoyen sustituyó en enero a Belén Romana al frente de la Sareb. FUENTE: SAREB

Unión Progreso y Democracia (UPyD) está de acuerdo con la acusación de falta de transparencia. Álvaro Anchuelo, portavoz del partido en el Congreso, se muestra preocupado por el hecho de que los recursos que maneja la Sareb sean públicos y estén bajo control privado. Los bancos tienen su propio stock de viviendas por vender, señala el diputado, y por ello puede haber un conflicto de intereses. Anchuelo destaca que los activos vendidos por la Sareb en sus primeros dos años de vida son los mejores, y que lo malo está aún por vender, por lo que tiene “casi la certeza” de que el contribuyente saldrá perjudicado al final. El diputado de UPyD considera que no hay que demonizar a los fondos buitre y que la Sareb no tiene más remedio que vender a quienes quieran comprar. A su juicio, el problema no es la identidad del comprador, sino el respeto a los inquilinos de los inmuebles.

El Banco de España puede obligar a la Sareb a hacer provisiones

La banca privada tiene una participación mayoritaria en el capital de la sociedad

Los socialistas exigen explicaciones sobre la dimisión de Belén Romana

Las críticas más duras al trabajo de la Sareb proceden de la Plataforma de Afectados por la Hipoteca (PAH), que ha organizado ocupaciones de viviendas gestionadas por la Sareb y ha logrado en algunos casos que las instituciones públicas se hagan con su control. Es el caso de las 14 viviendas destinadas a alquiler social en Manresa, cuya gestión ha quedado en manos de la Generalitat. La PAH considera que entregar a la Sareb viviendas sociales va en contra del derecho a una vivienda. La sociedad se defiende de estas críticas recordando que ha cedido 600 viviendas a la Generalitat de Catalunya para atender sus necesidades de viviendas sociales, entre ellas las de Manresa, y que en total, se han ofrecido 2.000 casas a las comunidades autónomas.

La gestión de la Sareb se ha topado también con la oposición de los promotores inmobiliarios, quienes sostienen que jamás podrán pagar todas sus deudas por la caída del valor de las propiedades en los últimos siete años. Por ello piden a las entidades nacionalizadas que hagan una quita en su deuda similar a la que hicieron al traspasar los inmuebles a la nueva sociedad, que ronda el 45%.

La Sareb dio un giro radical en su gestión a finales del año pasado con la cesión de varios paquetes de activos valorados en 48.000 millones de euros a cuatro gestores comerciales, conocidos como services en el argot del sector. Se trata de Altamira Asset Management, Haya Real Estate, Servihabitat y Solvia, que han sustituido a las nueve cajas de ahorros rescatadas que hasta ahora se hacían cargo del trabajo. Los services se encargarán de vender y gestionar los inmuebles, incluyendo el pago de los préstamos, el funcionamiento de las comunidades de vecinos y hasta el pago de los alquileres.

Haya Real Estate, propiedad del fondo estadounidense Cerberus, gestionará durante cinco años 52.000 préstamos originados por Bankia y adquiridos por la Sareb a un precio de 18.000 millones de euros; Altamira, la inmobiliaria controlada por el Banco Santander, se hará cargo de 44.000 inmuebles y préstamos al promotor procedentes de Catalunya Caixa, BMN y Caja3, por los que ha pagado 14.000 millones. La cartera de Servihabitat, la inmobiliaria participada por Caixabank, consta de 30.000 inmuebles y créditos originados en Liberbank, Banco de Valencia y Nova Caixa Galicia, con un valor total de 9.200 millones de euros. Solvia, la inmobiliaria del Banc Sabadell, se ha adjudicado la gestión durante siete años de una cartera de 42.900 activos procedentes de Bankia, Banco Gallego y Banco CEISS, valorados en 7.000 millones de euros.

Para justificar la externalización de todos estos activos a empresas especializadas, la Sareb argumenta que sólo cuenta con 300 empleados y que carece de recursos suficientes para llevar a cabo esa misión de manera rápida y profesional. En las oficinas centrales de la sociedad, en el paseo de la Castellana de Madrid, únicamente se supervisará el proceso de gestión de los inmuebles y los préstamos cedidos a los services.

El apetito de los grandes inversores por los préstamos y los activos inmobiliarios problemáticos derivados de la crisis se ha acrecentado en el último año en toda Europa. Los mayores compradores son los fondos de capital riesgo estadounidenses, ávidos de obtener un beneficio rápido, que han efectuado la mayoría de las operaciones de gran tamaño llevadas a cabo en el Viejo Continente durante 2014. Según cifras de los servicios inmobiliarios Cushman&Wakefield, los bancos malos europeos tienen 264.000 millones de euros en propiedades y préstamos procedentes de la burbuja pendientes de liquidación, el 40% de ellos en España.

En la Sareb sostienen que la llegada de estos fondos ha permitido darle la vuelta al mercado inmobiliario, prácticamente parado desde el estallido de la burbuja. Tras la llegada de estos fondos, explican en la sociedad, están entrando otros inversores que no buscan un rendimiento tan rápido, como las family offices (gestoras de grandes patrimonios personales). Confían en que después vendrán los inversores interesados en el largo plazo. A los responsables de la Sareb les gustaría vender más a particulares, puesto que dejan un mayor margen de beneficio, pero recuerdan que no tienen más remedio que vender rápido y en grandes paquetes para ir haciendo frente a los pagos de la deuda. Y es que el tiempo apremia y la carga es aún muy pesada.

EUROPA

Mismo fin, modelos distintos

Varios países europeos han recurrido en los últimos años a la herramienta del banco malo para reestructurar sus respectivos sistemas financieros, aunque cada uno lo ha hecho con un modelo distinto. Irlanda, víctima de una burbuja inmobiliaria de similares proporciones a la española, fue el primero en ponerlo en marcha tras la crisis de 2008. La Agencia Nacional de Gestión de Activos (NAMA) asumió 74.000 millones de euros en créditos y propiedades tóxicas, pero únicamente pagó por ellos 32.000 millones, un descuento superior al 60%. La recuperación del mercado inmobiliario y el creciente interés de los inversores por los préstamos han permitido a la NAMA soltar lastre y reducir significativamente su cartera. A finales de 2014, había vendido activos por valor de 23.700 millones de euros, más de dos terceras partes de lo que pagó a las entidades rescatadas. Suecia efectuó en los años noventa un durísimo ajuste en su sistema financiero. Las autoridades rebajaron de un plumazo el valor de los activos de los bancos, obligaron a las entidades a recapitalizarse (las que no pudieron hacerlo fueron nacionalizadas) y los préstamos más tóxicos fueron entregados a empresas especializadas en gestión de activos. Una vez saneados, los bancos buenos pudieron reanudar el crédito a las empresas y la economía comenzó a recuperarse. El coste para el contribuyente fue mayúsculo: el 4% del PIB. Al final, el Estado recuperó únicamente la mitad del dinero mediante la venta de los préstamos tóxicos y la venta de acciones de los bancos nacionalizados.

Italia parece destinado a ser el próximo país en poner en marcha su banco malo con el objetivo de revitalizar la concesión de créditos, reestructurar su sector financiero y estimular el crecimiento económico. Según el Fondo Monetario Internacional (FMI), el 17% de los créditos bancarios italianos (unos 333.000 millones de euros) corren riesgo de impago.