Más hogares, más vivienda

La presión demográfica, el incremento de las unidades unifamiliares, la merma del poder adquisitivo y el hundimiento de los pisos protegidos aumentan las necesidades de vivienda social y asequible en España

En su cara a cara televisado, Pedro Sánchez y Alberto Núñez Feijó pasaron como una exhalación por uno de los problemas más graves que inquietan a la ciudadanía: la vivienda. Sánchez prometió actuar en favor de las personas hipotecadas, construir más vivienda pública, rehabilitar “masivamente” y facilitar la compra a los jóvenes, además de poner fin a la ley del suelo del PP para construir vivienda libre “hasta en la copa de los árboles”. Por su parte, Alberto Núñez Feijó se limitó a decir que “hay que tener una política de vivienda”, criticó la supuesta falta de seguridad jurídica en esta materia por parte del Gobierno de coalición y le afeó que ERC y Bildu pactaran la primera ley de vivienda con el Ejecutivo.

Fue una lástima, porque algunos datos apuntan a que las dimensiones del problema del acceso a la vivienda irá a más.

Las necesidades de vivienda social cuantificadas por Carme Trilla y Jordi Bosch en su informe de referencia El parque público y protegido de viviendas en España: un análisis desde el contexto europeo se cifraron en 2018 en 1,5 millones de hogares. Pero el mismo estudio ya advertía de que, según las proyecciones existentes entonces, los niveles de exclusión social irían in crescendo, y que las necesidades podían ascender hasta 2,65 millones en el año 2030. Y tenemos señales de este incremento.

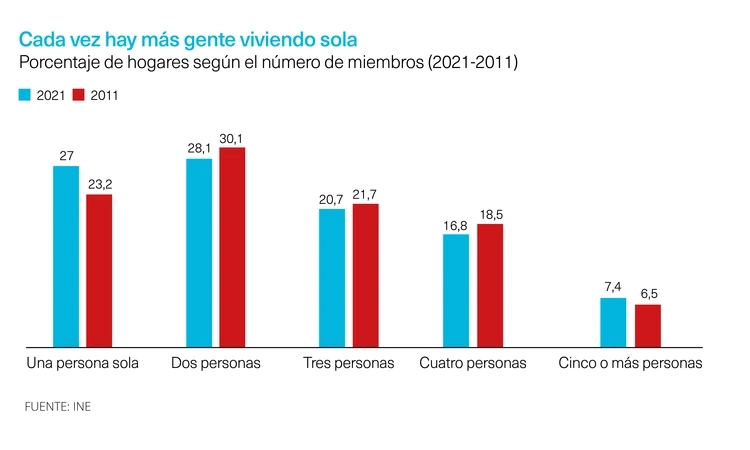

Más gente viviendo sola

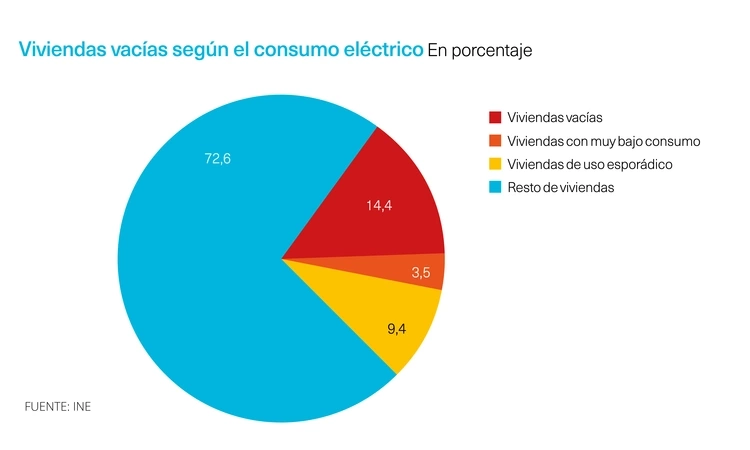

Un ejemplo. Los últimos datos del Instituto Nacional de Estadística (INE), que cuantificaron en 3,84 millones las viviendas vacías considerando como tales las que carecen de cualquier consumo energético (14,4% del total), indicaban también que, en relación a hace una década, ha aumentado significativamente la cantidad de gente que vive sola. En 2021, último año del que hay datos, había 807.847 hogares unipersonales más que en 2011, un 19,3% más. Pasan ligeramente de los cinco millones, de los cuales dos millones están habitados por una persona mayor de 65 años, mayoritariamente mujeres. Es un 22,2% más que 10 años antes.

La mayor esperanza de vida y el envejecimiento de la población aumentan las necesidades del parque, que, además, en muchos casos carece de ascensor.

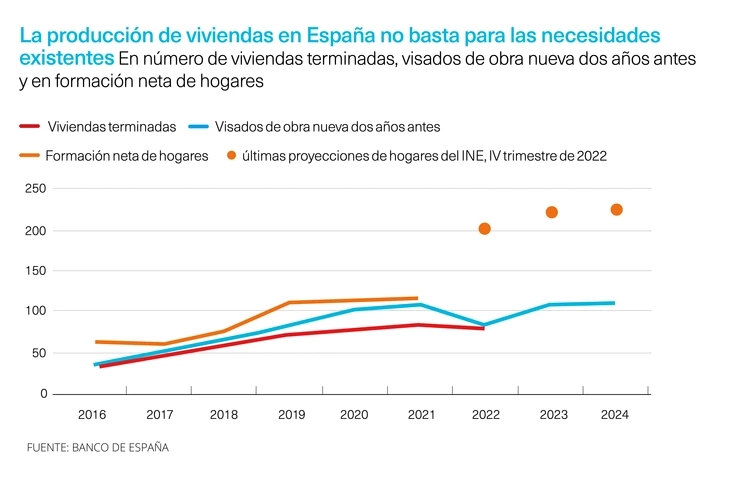

El propio Banco de España asegura que la producción actual de viviendas es “insuficiente” para las necesidades existentes. De cara a 2024, se contempla “un aumento significativo del número de hogares”, muy superior a las viviendas terminadas y a los visados de obra nueva concedidos en los últimos dos años.

De ahí que el supervisor vea “resistencias a la baja” en los precios de la vivienda, a pesar de que los préstamos se hayan encarecido.

Otros factores contribuyen a estas “resistencias”. De los elevados costes de los materiales de construcción a la escasez de obra nueva, pasando por el aguante de la demanda por parte de población extranjera. Las transacciones extranjeras superaron en 2022 nada menos que en un 40% las que se registraron en 2019, antes de la pandemia.

El trasvase de viviendas al alquiler turístico, así como la mayor demanda de vivienda de segunda mano (porque la de obra nueva o es inalcanzable en precio o no responde a las prioridades redescubiertas en la pandemia) tampoco ayudan a que caigan los precios.

Más flujo de inmigrantes

La oferta “limitada e insuficiente” ha sido subrayada también por un estudio de Caixabank Research, que incide en el aumento del número de hogares debido a la inmigración. “Conviene destacar el dinamismo en la formación de hogares, que refleja flujos de inmigración notables y explica la elevada demanda de vivienda en las zonas con mayor dinamismo económico”, indica. En los últimos cuatro trimestres (hasta el marzo pasado) la población de origen extranjero aumentó en 452.000 personas.

De hecho, el organismo que gobierna Pablo Hernández de Cos ha pedido que se revisen los procedimientos de gestión de suelo urbanizable para aumentar el suelo disponible y producir viviendas con mayor agilidad, según indica su artículo “El desajuste entre la oferta y la demanda de vivienda, y su relación con los precios”, incluido en su Boletín Económico del segundo trimestre del año.

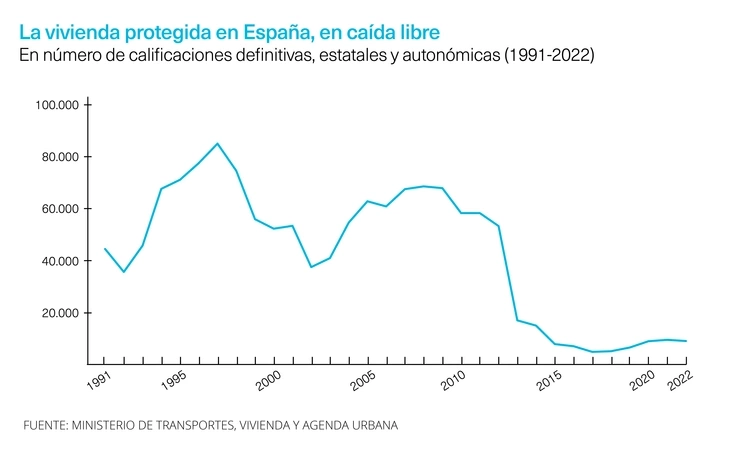

La vivienda protegida, por otra parte, no está yendo a más. La suma de las calificaciones de VPO en los planes estatales y en los planes autonómicos, que en los años noventa llegó a superar las 80.000 y en la primera década del siglo XXI rondaba los 60.000 como media, terminó 2022 con 9.114, según datos del Ministerio de Transportes, Vivienda y Agenda Urbana. El año de la pandemia, el porcentaje de la vivienda protegida era del 13,2%. En 2022, del 9,5%. Y en los primeros meses de 2023, bajó al 9,3%.

“Siempre decimos que tenemos tres prioridades: más parque público de vivienda, más parque público de vivienda y más parque público de vivienda”, enfatiza el subdirector general de la asociación Provivienda, Eduardo Gutiérrez.

España tiene un parque de vivienda social entre cuatro y cinco veces inferior a la media europea: un 2,5%, frente al 9,3%, según el Observatorio de Vivienda Asequible.

Más dinero para vivienda

”No hay receta mágica para aumentarlo, hay que construir, pero también movilizar pisos vacíos, compras de la administración, con colaboración público-comunitaria y también público privada”, añade Gutiérrez, para quien las ayudas al alquiler y los controles de precios tienen sentido “a partir de que aumenta el parque de vivienda”.

“Proponemos un pacto por la vivienda, con dos premisas: cuánto destinas a vivienda, porque sin inversión económica tanto para construir como para políticas es complicado”, apunta Gutiérrez. La segunda es hacer que esos recursos sean eficientes. Y aquí apunta a la necesidad de reorientar la Sareb o banco malo que se quedó los peores activos tóxicos de la banca.

El Gobierno de coalición ha incrementado los presupuestos destinados a vivienda, que en el último ejercicio de Mariano Rajoy rondaba los 450 millones, hasta los 3.500 millones en 2023. El grueso de esta cuantía (2.480 millones) ha sido facilitada por la existencia de fondos europeos (Mecanismo de Recuperación y Resiliencia) aprobados a resultas de la pandemia, y se orientan a la rehabilitación. El Programa de Estabilidad enviado a Bruselas contempla un gasto en vivienda equivalente al 0,5% del Producto Interior Bruto (PIB) estable, frente al 1,5% en otros países del entorno europeo. Es decir, que aumentará la inversión solo en la medida en que lo haga el crecimiento económico.

El Gobierno de Pedro Sánchez, a punto de terminar la legislatura por la convocatoria de las elecciones del 23-J, ha prometido movilizar más de 184.000 viviendas sociales o asequibles (una vivienda social es vivienda pública en alquiler, y una asequible tiene un precio limitado, con incentivos públicos, y pueden promoverla entidades sin ánimo de lucro o bien, vía pactos con el sector privado que se avenga a no maximizar beneficios).

Casi 68.000 viviendas previstas

Según la web del Ministerio de Raquel Sánchez, que va actualizando los avances del plan de vivienda, hay firmadas o en desarrollo 43.318 viviendas destinadas a alquiler social. A ellas se suman 14.000 puestas a disposición por la Sareb, y otras 10.411 activadas por el Fondo Social. Lo que suma un total de 67.729. Las impulsadas por el ministerio incluyen un acuerdo con Defensa para comprar terrenos en desuso y levantar 20.000 viviendas, una línea de préstamos ICO de 4.000 millones para construcción y rehabilitación y otras iniciativas en marcha.

Su promesa es alcanzar en 20 años un 20% el parque de vivienda pública, que instituciones como el centro de estudios EsadeEcPol no consideran factible incluso si se sumaran los planes del Ejecutivo con el ritmo de producción actual de vivienda y la movilización de viviendas vacías.

Los avances realizados hasta ahora palidecen y se revelan del todo insuficientes ante las mencionadas necesidades de vivienda. Máxime porque hogares que no se consideraban necesitados de una vivienda social pueden ir a más.

El Banco de España ha recogido que la mitad de las personas que viven de alquiler ha entrado o permanece en riesgo de pobreza o de exclusión debido a lo caros que están los alquileres, lo que se combina con bajos salarios mermados además por la inflación. Según Eurostat, 4 de cada 10 hogares en alquiler destinan más de un 40% del dinero que ingresan para pagar como inquilinos. Y el supervisor ha apuntado que los españoles que compraron una vivienda en el primer trimestre de este año destinan un 38,3% de su renta anual disponible al pago de las cuotas hipotecarias.

La imposibilidad de afrontar el pago de una hipoteca o de un alquiler hace que, sobre todo las personas más jóvenes, se contenten con compartir habitaciones a precio de piso, el nuevo nicho de rentabilidad para los propietarios. Hay plataformas como Spothome que indican que el aumento de la demanda de habitaciones en ciudades como Madrid o Barcelona para estancias de media y larga duración ronda el 40%.

Número de viviendas que Lumvra (Provivienda) quiere conseguir en cinco años para personas en situación de vulnerabilidad

“Con datos como estos la estimación de necesidades de vivienda social en 1,5 millones quedan muy estrechas. El número de personas que necesitan vivienda social ha ido en aumento”, apunta el subdirector general de Provivienda, que acaba de presentar la primera asociación de vivienda a escala estatal inspirada en las Housing Associations que operan países como Alemania, Holanda, Austria, Reino Unido o Finlandia. Se trata de Lumvra, una marca con la que proveer y gestionar vivienda social y asequible para personas en situación de vulnerabilidad.

Nace Lumvra

Las Housing Associations proporcionan vivienda asequible colaborando con otros agentes en este empeño con el fin de facilitar el acceso a la vivienda que no puede hacer vistos los precios y la capacidad adquisitiva. El objetivo es llegar a 500 viviendas en cinco años, a través de uno de los programas de ayudas que contempla el plan de vivienda en vigor, en el que se prevé la adquisición de vivienda para incrementar el parque público con destino al alquiler social (al menos durante 50 años), y está pensado para colaborar con fundaciones, cooperativas, asociaciones y entidades de la economía social. Las ayudas suponen un 60% del coste y el tope de alquiler es de 5 euros por metro cuadrado.

En esta línea, Provivienda ha alcanzado un acuerdo con el Gobierno de Canarias para la adquisición de 76 viviendas para familias vulnerables, un convenio enmarcado dentro de la colaboración que la asociación tiene con Fiare Banca Ética para ampliar el parque de vivienda asequible.

Más información en Lumvra.