Formas de financiar una renta básica universal (y II)

Es necesario aumentar la contribución fiscal de la parte de la población que más tiene, ya sea a través de impuestos sobre la riqueza o de tributos sobre los beneficios empresariales, con más control del fraude fiscal. Para financiar la renta básica universal (RBU) también se ha propuesto un tipo único del IRPF

En la primera parte de este artículo, Cuánto cuesta y cómo se costea el fin de la pobreza, me centré en delimitar los costes de implantar una renta básica universal (RBU), que es una cuantía de dinero entregada de forma incondicional y universal a cada persona para garantizar que tiene cubiertas las necesidades más básicas para vivir. También explicamos propuestas para reformar el Impuesto sobre la Renta de las Personas Físicas (IRPF) con que financiarlas, como la de establecer un tipo impositivo único del 49% e integrar los rendimientos de la base del ahorro a la base general, formulada por Arcarons et al. (2013, 2014, 2016, 2017a).

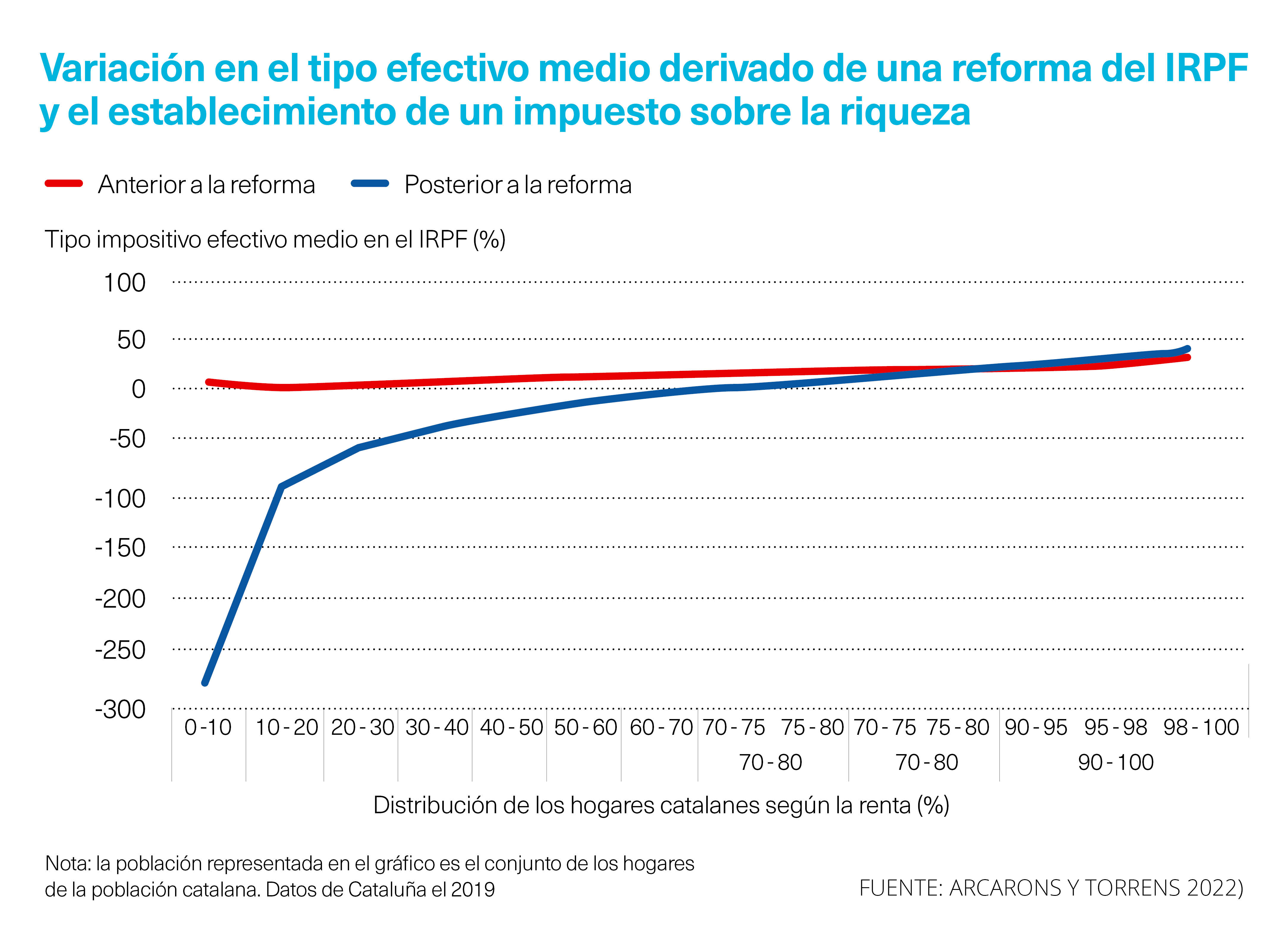

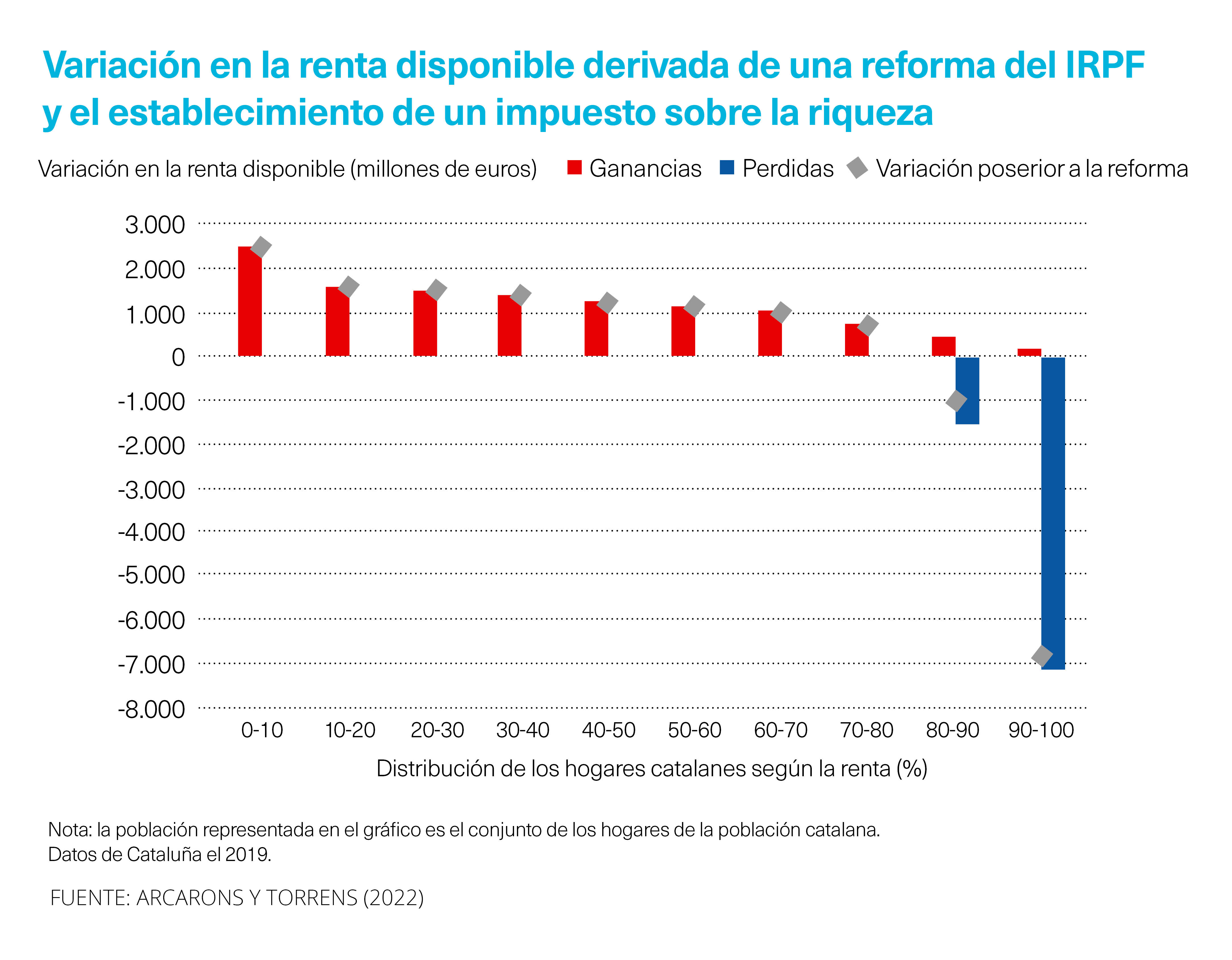

Hay otras figuras impositivas que se podrían introducir o modificar con tal de aumentar la recaudación y, así, poder financiera una RBU para el conjunto de la población, en este caso catalana. Recientemente, Arcarons y Torrens (2022) han presentado una actualización de su propuesta con datos de Cataluña de 2019, y, en este caso, el importe de la RBU se obtendría de repartir a partes iguales entre los miembros del hogar un importe equivalente al umbral de la pobreza según la composición de cada hogar.[1] En la actualización se propone financiar una RBU básicamente con el establecimiento de un tipo único del IRPF del 44 % y con un impuesto sobre la riqueza (que modifica el impuesto sobre el patrimonio vigente), además de la modificación de otros tributos existentes.

Este impuesto sobre la riqueza se focalizaría en la intersección entre el 10 % de población con más renta y el 10 % de población con más patrimonio, que, según los autores, representa el 3,5 % de la población catalana. Así, el coste neto de una RBU se concentraría, principalmente, en esta población, tal y como muestran los gráficos 1 y 2. [2]

La última propuesta detallada incorpora, además de modificar el IRPF, un impuesto sobre la riqueza focalizado en el 3,5 % más rico de la población catalana (las personas que forman parte tanto del 10 % con más renta como del 10 % con más patrimonio).

Aumentar la tributación sobre el patrimonio

Cabe destacar que, en los últimos años, las propuestas para aumentar la tributación sobre el patrimonio han sido relevantes, han ido a más y hasta se han aplicado en algunos contextos determinados. Propuestas como las de Thomas Piketty a escala global (Piketty, 2015) o de Emmanuel Saez y Gabriel Zucman para los Estados Unidos (Saez y Zucman, 2019) o para Europa en el contexto de la pandemia de la COVID-19 (Saez, Zucman y Landais, 2020). En los Estados Unidos, la Administración Biden ha incorporado incrementos relevantes en los impuestos a los más ricos en las propuestas de presupuestos de los dos últimos años.

En el Estado español, el último año se ha aprobado el impuesto temporal de solidaridad de las grandes fortunas, que complementará el impuesto sobre el patrimonio y gravará el patrimonio neto de las personas físicas superior a los 3 millones de euros. Inicialmente, se ha establecido como una figura temporal aplicable en los años 2022 y 2023, si bien se ha dejado la puerta abierta a mantenerlo en el tiempo.

En conjunto, se observa una tendencia al incremento de la imposición sobre la riqueza, en un contexto en que, generalmente, las desigualdades dentro de los países no dejan de crecer.

Por otra parte, en las últimas décadas, los impuestos sobre los beneficios empresariales han reducido el tipo efectivo, principalmente en el caso de las grandes empresas y multinacionales, y el peso de su recaudación sobre el PIB se ha mantenido, a pesar de que los beneficios empresariales han aumentado su peso en el PIB (FMI, 2021).

Este contexto ha llevado a la OCDE a aprobar una estrategia de reforma fiscal internacional para asegurar que las multinacionales paguen un tipo efectivo mínimo del 15 % sobre sus beneficios. El diciembre pasado los estados miembros de la UE llegaron a un acuerdo para implementar la medida a escala europea, y los estados tienen hasta finales del 2023 para aplicarlo en sus respectivas normativas.

Por otra parte, en el Estado español recientemente ha entrado en vigor el gravamen temporal energético sobre la cifra de negocio de algunas empresas del sector energético y el gravamen temporal a entidades de crédito sobre la suma del margen de intereses e ingresos y gastos por comisión derivados de la actividad. Inicialmente, ambas medidas son de carácter temporal y el objetivo es recaudar parte de los beneficios que el sector energético y el sector bancario están capturando debido a los contextos de inflación y de aumento de los tipos de interés.

Impuestos ambientales

También es relevante la importancia que los impuestos llamados ambientales están tomando en los últimos años, en buena medida por la emergencia climática en la que estamos inmersos, si bien aún representan una parte pequeña de la recaudación.

La urgencia obliga a establecer impuestos que graven el consumo de productos o las actividades contaminantes, como los combustibles fósiles o el uso del automóvil. El objetivo es tanto desincentivar su consumo como recaudar recursos que sirvan para afrontar la transición ecológica. Cabe recordar que el impacto climático derivado de la actividad no se distribuye de forma homogénea en la población, sino que son las capas con más recursos las que concentran los niveles de contaminación más elevados, tanto a escala global como dentro de los países (Chancel, 2022).

En resumen, en los últimos años se está evidenciando la necesidad de aumentar la contribución fiscal de la población que más tiene, después de décadas en que se ha reducido. Prueba de ello son multitud de iniciativas y medidas gubernamentales en esta dirección en países donde hasta hace poco era impensable. Aumentar la recaudación tiene que ayudar a afrontar los retos estructurales con los que las sociedades topan, como la emergencia climática, o la emergencia social que reflejan las tasas de pobreza y desigualdad, que requiere alguna transformación para extender la protección social. En este segundo ejemplo la renta básica universal puede ser de utilidad.

Fraude fiscal

Aparte de medidas impositivas, hay otros ámbitos en que la actuación pública tiene margen para recaudar más recursos que sirvan para financiar medidas transformadoras como una RBU. Son ejemplos claros el fraude y la evasión fiscal. Recientemente, la Agencia Tributaria de Cataluña (ATC) presentó los resultados del Plan de prevención y reducción del fraude fiscal para el período 2019-2022.

Los resultados muestran que en 4 años se han hecho aflorar 1.055 millones de euros de fraude en los impuestos que gestiona la ATC gracias a las actuaciones llevadas a cabo (Agencia Tributaria de Cataluña, 2023).

Apoyo social

Una encuesta encargada por el Departamento de la Presidencia (Dirección General de Análisis y Prospectiva, 2023) muestra que el apoyo social a una renta básica universal en Cataluña es mayoritario. La RBU, como propuesta, tiene un apoyo social amplio, independientemente del nivel de estudios, de la edad, del sexo, de la situación laboral y hasta del partido con el cual se simpatiza.

Los simpatizantes de los tres partidos principales del Parlament de Catalunya aprueban la implantación de la RBU, y lo hacen con un grado de acuerdo que se sitúa por encima de la media de la población. Únicamente los simpatizantes de Vox y PP no están de acuerdo con la implantación de una RBU. La 1a ola de 2023 del barómetro de opinión política del Centro de Estudios de Opinión (CEO) ha preguntado, por primera vez, el grado de acuerdo con la implantación de la RBU, y los resultados confirman el apoyo social mayoritario y también el soporte transversal entre los simpatizantes de los distintos partidos (CEO, 2023).

Una vez se tiene claro que lo deseable socialmente es aplicar una RBU, se tiene que buscar la forma de financiar su implantación. Como se ha mostrado, hay distintas formas de hacerlo, y probablemente la óptima sea una combinación de distintas medidas para conseguir financiar la RBU con un eje funcional común: mejorar la progresividad del sistema fiscal actual y, así, reducir la desigualdad.

En la primera encuesta comentada, un 76 % de la población catalana se muestra de acuerdo con que las rentas más elevadas deban pagar impuestos para implantar una RBU, y un 73 % de las personas percibe de forma positiva que el 20 % de las rentas más altas financie buena parte de la RBU. En resumen, en Cataluña existe un apoyo social mayoritario a una renta básica universal y, además, la mayoría de la población considera que su viabilidad tiene que lograrse mediante el aumento de la contribución fiscal de la población con más recursos.[3]

¿Qué pasa si se implanta una RBU?

Para finalizar, cabe tener en cuenta que la implantación de una política pública de tan amplio alcance como la RBU produciría efectos (deseados y no deseados, esperados y no esperados) en la sociedad y como esta funciona. El conjunto de impactos y efectos que generaría son difíciles de determinar y, sobre todo, son difíciles de integrar en los modelos que analizan la forma de financiar la medida. Se puede pensar en cambios en los patrones de consumo, el comportamiento laboral o la productividad de las empresas, variaciones en los precios o la recaudación fiscal, etc. Se pueden dar multitud de efectos en ámbitos muy diversos, con impactos heterogéneos según el colectivo de población, el horizonte temporal o el territorio, entre otros.

Estos efectos generarían cambios en la sociedad que podrían ayudar, o no, a la sostenibilidad social y financiera de una RBU. Como ejemplo, el coste de la pobreza infantil en el conjunto del Estado español se sitúa en los 63.079 millones de euros, que representa un 5,1 % del PIB (Cantó et al., 2023). Una RBU podría reducir la pobreza infantil a la mínima expresión. Y el ahorro del coste que la pobreza infantil genera ayudaría a la sostenibilidad de la RBU.

Necesidad de pruebas piloto

Precisamente, las pruebas piloto son necesarias porque identifican los efectos que genera una intervención y así se pueden tener en cuenta en los procesos de discusión y de diseño de dicha política. No es en vano que alrededor del mundo se han llevado a cabo distintos proyectos piloto de renta básica. Promueven el debate público informado alrededor de la política, lejos de presentar informaciones que pueden generar confusión, como las indicadas al inicio del texto.

Teniendo en cuenta el apoyo social que tiene la implantación de una RBU y su viabilidad financiera bajo determinadas condiciones, parece del todo deseable poder llevar a cabo una prueba piloto en Cataluña. Los beneficios pueden ser muy valiosos y pueden ayudar a establecer las bases para una verdadera transformación social.

Guillem Castells es economista de la Oficina del Plan piloto para implementar la RBU en la Generalitat de Catalunya.

________________________________________________________________________

[1] Para obtener el importe de RBU que recibiría el conjunto del hogar, se multiplica el umbral de la pobreza por la escala de equivalencia, utilizando la escala modificada de la OCDE, que tiene en cuenta la composición del hogar (1 el primer adulto, más 0,5 por cada mayor de 14 años, más 0,3 por cada menor de 15 años). El importe total de RBU que tendría que recibir el conjunto del hogar se dividiría a partes iguales entre los miembros, con tal de que cada miembro recibiera su RBU y, así, se cumpliera la característica fundamental de la individualidad.

[2] La población representada en el eje horizontal de los gráficos 4 y 5 hace referencia a los hogares de la población catalana, ya que el importe de la RBU depende de la composición de cada hogar.

[3] Evidentemente, por una parte, hay el deseo social que tiene que servir para guiar la actuación política a largo plazo, pero, por otra parte, hay la factibilidad de las actuaciones. En el contexto actual, las competencias fiscales que tiene Cataluña para poder implantar una RBU son limitadas. Los datos de las encuestas comentadas y, sobre todo, los resultados de las propuestas de financiación presentadas sirven para reflejar la voluntad social y la viabilidad financiera de la implantación de una RBU en Cataluña. La dificultad en términos competenciales no invalida el apoyo social mayoritario ni la viabilidad financiera de la medida.

Consulta los informes y libros citados sobre la renta básica universal