Por qué aquí cuesta más llenar el depósito

Profesor del Departamento de Economía Aplicada. UAB

El mercado de los carburantes en España está muy concentrado, y los tres operadores principales controlan desde el refino hasta la distribución a través de gasolineras.

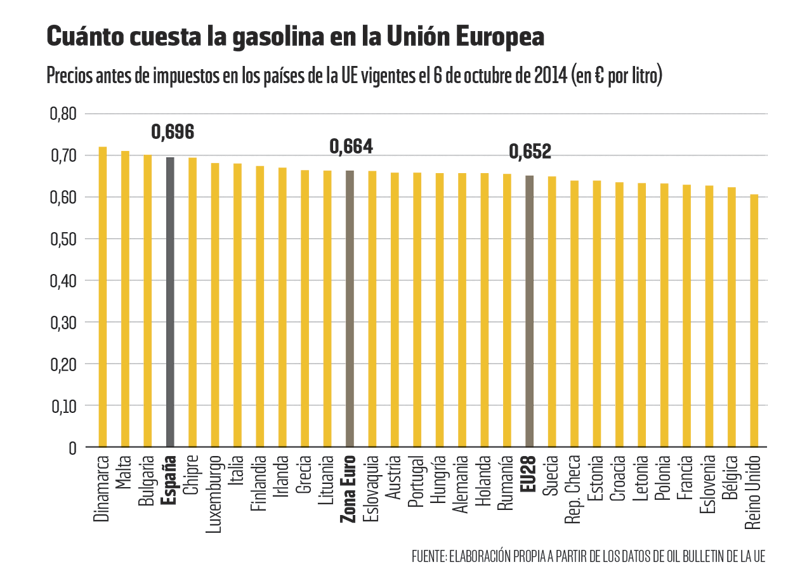

El mercado de combustibles en España ha pasado en apenas tres décadas de ser un monopolio público a su completa privatización y liberalización. Sin embargo, en la actualidad España tiene uno de los precios antes de impuestos más caros de toda la Unión Europea, tal como se puede ver en la tabla de la parte superior de la página. Somos el cuarto país más caro en la gasolina 95, y el séptimo en el caso del diesel.

ILUSTRACIÓN: PERICO PASTOR

¿Qué causa que tengamos precios tan elevados? La razón que explica el elevado precio de España es la falta de competencia. Como ya indicaba la Comisión Nacional de Competencia (CNC) en su informe de 2012, España posee un mercado muy concentrado, donde las tres principales compañías dominan tanto el segmento del refino como la distribución a través de las gasolineras.

Este dominio del mercado les permite fijar precios más elevados, lo cual como mínimo genera tres efectos negativos: en primer lugar, un perjuicio para los consumidores, que estamos pagando precios por encima de los que existirían si hubiese competencia; además, una pérdida de competitividad para todas las empresas y autónomos (prácticamente la totalidad) que utilizan el combustible como insumo en su proceso productivo, con la pérdida de empleos que ello pueda generar; por último, una pérdida de ingresos para el Estado y las comunidades autónomas por la vía de impuestos, ya que si los precios antes de aquéllos fueran más reducidos, se podrían fijar tasas más elevadas sin que el precio final pagado por los consumidores se viera afectado. España cuenta con uno de los impuestos sobre carburantes más bajos de toda la Unión Europea, aspecto que, con los actuales niveles de déficit público, no parece que se pueda mantener por mucho tiempo.

Para revertir esta situación podemos adoptar dos tipos de medidas. El primero sería una actuación de las autoridades de defensa de la competencia más eficaz. En los últimos años la antigua CNC (y actual Comisión Nacional de los Mercados y la Competencia, CNMC) ha realizado informes y ha abierto expedientes sancionadores contra las principales compañías petroleras. Sin embargo, la reforma de los organismos de regulación y competencia que el Gobierno puso en marcha en 2013, hizo perder competencias a estas instituciones. Además, las multas que permite la actual Ley de Defensa de la Competencia son tan reducidas que no resultan disuasorias, por lo que no parece que esta vía pueda generar importantes reducciones de precios.

Otra vía de actuación sería incrementar la competencia mediante la entrada de nuevos operadores. El Gobierno —a través del Real Decreto Ley 4/2013— relajó las condiciones para poder abrir nuevas estaciones de servicio, principalmente low cost y ligadas a cadenas de supermercados, que podrían generar una reducción significativa en los precios. El problema es que el número de entrantes es reducido, y por tanto, la reducción de precios será lenta.

Los consumidores españoles sufrimos precios antes de impuestos excesivos, y lamentablemente parece que los seguiremos sufriendo durante bastante tiempo.