China exporta ahora sus problemas

Inquietud: El mercado mundial no es lo bastante grande para garantizar ingresos elevados a 1.300 millones de chinos. Las dificultades económicas del gigante asiático entorpecen la recuperación.

China intenta estimular la demanda interna FOTO: Dmitry Kalinovsky

La economía mundial debería haber iniciado la vuelta a la normalidad el año pasado. Se suponía que los tipos de interés iban a comenzar ya a subir en Estados Unidos y en Gran Bretaña; que la expansión cuantitativa –política de los bancos centrales para aumentar la oferta de dinero mediante la compra masiva de bonos– iba a hacer que aumentara la inflación en Japón; y que en la zona euro, la vuelta a la confianza en los bancos iba a provocar una recuperación liderada por el crédito. Sin embargo, hoy la normalidad parece más lejos que nunca, y las dificultades económicas de China son su causa principal.

Para estimular el crecimiento económico y garantizar su prosperidad, China ha intentado seguir el camino emprendido por Japón, Corea del Sur y Taiwán, pero con una diferencia esencial: su tamaño. Con unas poblaciones de 127 millones, 50 millones y 27 millones de personas, respectivamente, esas tres economías asiáticas que servían de modelo podían contar con que un crecimiento liderado por las exportaciones daría importantes frutos, en forma de elevados ingresos. Sin embargo, el mercado mundial no es lo bastante grande para garantizar elevados ingresos a 1.300 millones de ciudadanos chinos.

La economía del país tiene sesgo inmobiliario

El crédito crece tres veces más que la economía

Está claro que el modelo basado en las exportaciones ha funcionado durante cierto tiempo en China, cuyo superávit comercial alcanzaba el 10% del PIB en 2007 y donde una fuerte creación de empleos industriales absorbió el excedente de mano de obra rural. Sin embargo, la otra cara de la moneda del superávit chino fue un enorme déficit alimentado por el crédito en otros países, especialmente EE UU. Cuando la burbuja crediticia estalló en 2008, los mercados de exportación chinos se vieron afectados.

NUEVOS DESEQUILIBRIOS

Para limitar las pérdidas de empleo y sostener el crecimiento económico, China estimuló la demanda interna y desencadenó un alud de construcciones financiado por el crédito. Como consecuencia del aumento de las importaciones de productos básicos, el superávit por cuenta corriente cayó por debajo del 2% del PIB.

Sin embargo, la propia estructura de la economía china ha pasado a ser aún más desequilibrada. La inversión ha aumentado del 42% del PIB en 2007 al 48% en 2010, los proyectos inmobiliarios y de infraestructura son los que atraen la mayor parte de la financiación. Del mismo modo, el crédito pasó del 130% del PIB en 2007 al 220% en 2014, el 45% del cual estaba destinado al sector inmobiliario u otros sectores relacionados con él. Este boom inmobiliario recuerda al de Japón durante los años ochenta, que, tras el estallido de la correspondiente burbuja, engendró un largo período de crecimiento anémico y de deflación del que al país le está costando recuperarse.

La réplica habitual para sostener que China está al abrigo de este riesgo consiste en señalar que el stock de capital por habitante de China es muy inferior al de Japón en los años 1980, y que se necesitarán muchas más inversiones para sustentar la rápida expansión de su población urbana –ésta debería pasar del 53% de la población total en 2013 al 60% en 2020–. Sin embargo, esta hipótesis puede ser optimista. China sí necesitará más inversión, pero su mecanismo de asignación de capital ha producido un enorme despilfarro.

'CIUDADES FANTASMA’

De hecho, al establecer la urbanización como objetivo explícito –algo que Japón, Corea del Sur y Taiwán no hicieron jamás–, China ha introducido un sesgo económico estructural hacia la construcción. Con centenares de ciudades compitiendo entre sí en el desarrollo de infraestructuras, empiezan a proliferar las ciudades fantasma.

Para empeorar las cosas, el modelo de financiación de los gobiernos locales de China induce a una sobreinversión y endeudamiento excesivos. Los gobiernos locales utilizan la tierra como garantía para unos préstamos destinados a financiar inversiones en infraestructuras y luego los devuelven gracias a los ingresos procedentes de la venta ulterior de terrenos. Cuando el boom inmobiliario frene, sus deudas serán cada vez más insostenibles. Algunos gobiernos locales ya se han visto obligados a pedir préstamos para comprar suelo con el fin de mantener los precios. En la terminología del economista Hyman Minsky, es una práctica financiera especulativa que sigue el esquema Ponzi.

EXCESO DE CAPACIDAD

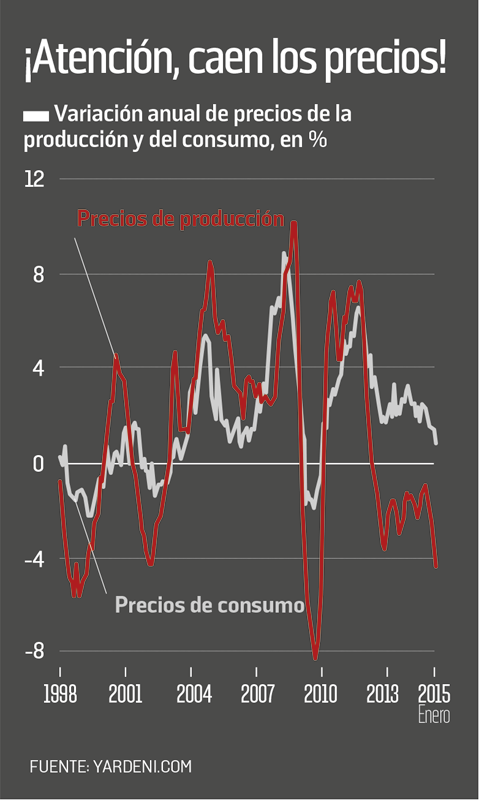

En consecuencia, aunque el crédito total en China continúa creciendo tres veces más que el PIB nominal, hoy está en marcha una importante lentificación. Las ventas inmobiliarias han bajado, sobre todo fuera de las grandes ciudades, y el freno del crecimiento de la construcción ha creado un importante exceso de capacidad en la industria pesada. Estudios recientes muestran un freno importante de la actividad industrial. En febrero, los precios de la producción habían bajado el 4,3% respecto al año anterior. La consecuente disminución de la demanda ha originado una caída vertiginosa de los precios de las materias primas, minando las perspectivas de crecimiento de las otras grandes economías emergentes.

Mientras tanto, el superávit por cuenta corriente de China se ha disparado de nuevo. Aunque, en porcentaje de PIB, parece considerablemente menor que en sus niveles anteriores a la crisis –cerca del 4% según las últimas cifras mensuales, frente al 10% en 2007–, ha vuelto a su récord en términos absolutos, y es el tamaño absoluto del superávit exterior chino el que determina el impacto sobre la demanda mundial. En pocas palabras, China ha vuelto al punto de partida, con un crecimiento dependiente de la demanda a la exportación, hoy considerablemente limitada por el sobreendeudamiento de los países avanzados.

Cuando el boom inmobiliario frene quedarán deudas

Es necesaria una red de seguridad social más fuerte

En consecuencia, la lentificación de China intensifica los vientos deflacionistas que impiden la recuperación mundial, lo cual desempeña un importante papel, junto con el aumento de la demanda, en la bajada de los precios del petróleo. Aunque el petróleo barato sea una ventaja para la economía mundial, este descenso refleja una grave escasez de la demanda.

REPUNTE DEL CONSUMO

China debe ahora encontrar la solución a un problema al que Japón, Corea del Sur y Taiwán nunca se tuvieron que enfrentar: cómo fortalecer rápida y sostenidamente la demanda interna. En 2014 hubo algunos progresos, gracias al ligero repunte del consumo de los hogares en porcentaje del PIB, desde un punto de partida muy bajo.

Para acelerar el crecimiento del consumo, los dirigentes chinos deben establecer una red de seguridad social más fuerte y completa y, así, reducir la necesidad de mantener niveles elevados de ahorro preventivo. Los cambios demográficos –con un descenso de la franja de población de 15-30 años en un 25% en la próxima década– van a favorecer esta basculación. La estabilización de la población podría, ciertamente, exacerbar los peligros ligados a la excesiva inversión inmobiliaria actual. Pero también fortalecerá las tensiones en los mercados de trabajo y estimulará los aumentos salariales.

China puede superar el desafío que tiene por delante. Pero cuando la fase de su desarrollo liderada por las inversiones acabe, es seguro que se producirá una desaceleración significativa del crecimiento –e, inevitablemente, intensificará las fuerzas deflacionistas en la economía mundial–. Como en 2014, el año 2015 podría frustrar la esperanza de una vuelta a la normalidad. ©Project syndicate

DATO

4,3%

Es lo que habían descendido los precios de la producción en enero de 2015, respecto a enero de 2014