Encoger la deuda pública

Elección: Existen cinco modos de disminuir un endeudamiento público excesivo, pero las consecuencias de seguir un camino u otro son totalmente distintas.

Mario Draghi comparece entre los eurodiputados. FOTO: PARLAMENTO EUROPEO

1. DEVOLVER LAS DEUDAS

La primera vía que seguir para acabar con la deuda pública consiste en conseguir ingresos suficientes para devolver progresivamente la deuda. Se supone que estos ingresos proceden de los superávits presupuestarios primarios (saldo positivo entre ingresos y gastos de un país, sin contar los intereses de la deuda) y, en menor medida, de las privatizaciones. Este escenario, defendido por las autoridades europeas,no parece, sin embargo, muy probable.

El superávit requerido depende del crecimiento del PIB. Pero llegar a ese nivel tendría un efecto depresivo sobre la actividad. Italia, por ejemplo, tiene superávit primario desde 2010, aunque no le basta para estabilizar su deuda. Pero si va más lejos debilitaría aún más la actividad y haría que el objetivo de desendeudamiento fuera aún más difícil de alcanzar. En caso de lograrse, habría que mantener el nivel durante muchos años, lo que supone austeridad generalizada y continua. Los pocos países con superávits primarios estables se han beneficiado de unas circunstancias externas favorables.

En cuanto a la venta de activos públicos, las joyas de la familia, su contribución al desendeudamiento es limitada. Según Eurostat, los activos financieros públicos representaban 38 puntos del PIB de la zona euro en 2013. De ellos, 16 puntos correspondían a acciones de empresas vendibles.

2. NO PAGAR

Si la deuda no es sostenible, hay que renunciar a devolverla íntegramente. No tiene nada de excepcional: “Durante el siglo XX, al menos 94 Estados se encontraron en situación de impago”, dice el economista Norbert Gaillard.

Hay muchos modos de hacerlo. El más radical consiste en rechazar la deuda declarándola ilegítima, como hizo el Gobierno soviético tras la revolución de 1917 con las deudas contraídas por el régimen zarista. Algunos animan hoy a Grecia a hacer lo mismo. Sin embargo, una ruptura de tal calibre acaba con la reputación del Estado en cuestión y le corta durante muchos años la posibilidad de financiarse en el exterior. Por otra parte, un Estado mal pagador se expone a sufrir represalias, sobre todo comerciales. Además, los bancos del país suelen perder acceso a los mercados internacionales y sus dificultades pueden provocar turbulencias en la economía nacional.

En la zona euro, el impago tendría también como consecuencia la salida casi automática de la moneda única. La deuda pública sirve como garantía a los bancos para refinanciarse gracias al Banco Central Europeo (BCE). Como éste no puede aceptar la deuda de un país en situación de impago, los bancos se encuentran rápidamente sin liquidez y no pueden responder a sus compromisos. Sería necesario entonces emitir otra moneda para permitir que funcionara el sistema bancario. Por esta razón, el primer ministro griego, Alexis Tsipras, estaba en una posición negociadora débil: los griegos no quieren salir del euro.

3. REESTRUCTURAR

Como el impago unilateral no conviene a quien quiera seguir en la zona euro, toca negociar con los acreedores una reestructuración de la deuda. Si los acreedores son privados, un importante problema que se presenta es la cantidad de actores con los que negociar, pues la deuda está hoy suscrita por inversores del mundo entero. Una minoría de inversores recalcitrantes puede bloquear la negociación o crear una inseguridad jurídica para el Estado, como ocurrió con el fondo buitre Elliot Management en Argentina el año pasado.

Ante ese riesgo, se puede incluir en los contratos de deuda “cláusulas de acción colectiva” que obligan a todos los acreedores a aceptar las modalidades de una eventual reestructuración que hayan sido aceptadas por una mayoría. Desde 2013, todas las deudas emitidas por los Estados deben incluir esas cláusulas.

Pero los Estados sobreendeudados y sus acreedores tienen tendencia a retrasar al máximo la decisión de reestructurar, muy costosa en credibilidad para los primeros y en dinero para los segundos. Por eso, algunos expertos proponen que sea obligatoria cuando un país, cuya deuda pública sea superior al 90% de su PIB, solicite ayuda internacional.

¿Y en la zona euro? El principal obstáculo en ella son los estrechos lazos que unen bancos y Estados: toda reestructuración de la deuda conduciría a una crisis bancaria, pues la mayoría de los títulos públicos están en manos de la banca, lo cual exigiría su recapitalización.

De hecho, recuerda Sylvain Broyer, economista de Natixis, “el impago sólo le interesa a un Estado si sus acreedores son fundamentalmente extranjeros”. Si la operación empobrece a los agentes nacionales, no será beneficiosa ni política ni económicamente, pues a diferencia de las acciones, las obligaciones públicas no están en manos de una minoría de ricos. A través de los seguros de vida y de los fondos de pensiones, constituyen el soporte preferido de ahorro de las clases medias.

La situación es diferente cuando se trata de acreedores públicos. Es el caso actual de Grecia: el 80% de la deuda está en manos de los otros Estados europeos (a través del Fondo de Estabilidad Financiera o de préstamos bilaterales), del BCE y del Fondo Monetario Internacional (FMI). Reestructurar la deuda puede significar prolongar la fecha de vencimiento, o reducir los tipos de interés, o el principal. En los dos primeros casos, el deudor reduce la carga de su deuda. La prolongación del vencimiento puede llegar hasta la perpetuidad y el pago de los intereses puede estar condicionado a la salud económica del acreedor, como propone Grecia. Ahora bien: un club de acreedores públicos puede también decidir simplemente la condonación de la deuda. Es lo que, desde hace 20 años, ha venido haciendo el Club de París con los países del Sur.

4. MUTUALIZAR

Mutualizar la deuda consiste en transferir una parte de la de los Estados a una entidad europea. Los préstamos que acordó el Fondo Europeo de Estabilidad Financiera (FEEF) –y luego el Mecanismo Europeo de Estabilidad (MEDE)– son resultado de esa lógica: el MEDE presta a los Estados y se financia emitiendo bonos en los mercados. A un tipo menor, se beneficia de la garantía de todos.

Ha habido muchas propuestas para ampliar este principio más allá de los países en crisis. El economista Jacques Depla propuso mutualizar la deuda buena (la inferior al 60% del PIB) y dejar que los Estados se arreglen con el resto. Los cinco sabios que asesoran al Gobierno alemán propusieron, en cambio, en 2011, que un fondo europeo, que haría las veces de banco malo, comprara la deuda mala (superior al 60% del PIB).

Estas propuestas son, hasta ahora, letra muerta, sobre todo porque una mutualización amplia permitiría reducir la carga de la deuda de los muy endeudados, pero aumentaría la de quienes hoy pagan los tipos bajos. Implicaría aún mayor control de las políticas internas de los Estados, algo difícil sin profundizar la unión política.

5. MONETARIZAR

La última opción, la más indolora, consiste en que el banco central compre la deuda pública y cree moneda, una práctica tabú antes de la crisis porque parecía llevar a la hiperinflación, pero que los bancos centrales estadounidense, británico y japonés han adoptado. La Reserva Federal tiene hoy el 16% de la deuda estadounidense, el Banco de Japón, el 22% de la japonesa y el Banco de Inglaterra, el 24% de la británica, según McKinsey.

La deuda pública en manos de los bancos centrales no se condona, pero es como si lo estuviera. Es un crédito del Estado a sí mismo. Los intereses revierten en los tesoros nacionales.

El BCE entró en enero pasado en esa vía. Mario Draghi y los bancos nacionales deberían adquirir 900.000 millones de títulos de deuda pública en los próximos 18 meses, que se añadirán a los 150.000 millones que tiene ya. Esto representa el 12% de la deuda de los Estados de la zona euro. Sin embargo, esta quantitative easing del BCE no aliviará a los Estados más endeudados: las adquisiciones se efectuarán en proporción al peso económico de los Estados.

INTERROGANTE

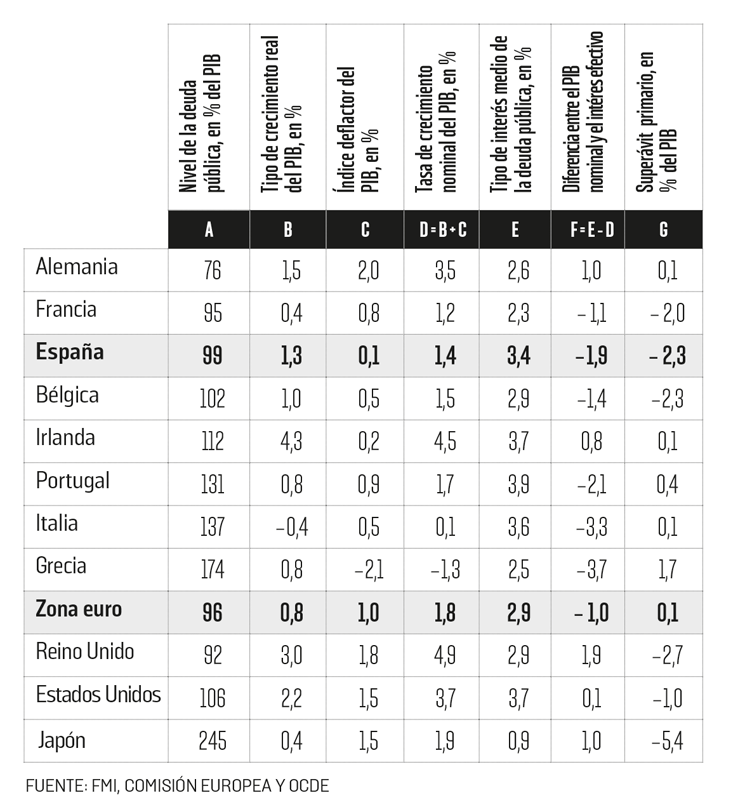

¿CUÁNDO ES SOSTENIBLE LA DEUDA PÚBLICA?

La sostenibilidad de la deuda depende de la diferencia entre lo que crece la economía y el tipo de interés que se paga por la deuda. Si el saldo primario del presupuesto (que excluye intereses) es igual a cero, para que el nivel de endeudamiento baje el crecimiento nominal del PIB debería ser superior al tipo de interés medio que se paga por la deuda pública. Si el saldo primario es negativo en dos puntos del PIB, como en España o Francia, la deuda sólo disminuye proporcionalmente al PIB si el crecimiento nominal es dos puntos superior al tipo de interés sobre la deuda. En la zona euro, salvo en Alemania e Irlanda, la diferencia entre el tipo de crecimiento y el de interés sigue siendo insuficiente, lo que deriva en más endeudamiento.

LÉXICO

Excedentes primarios: saldo de los ingresos y los gastos de un Estado sin contar el pago de intereses de la deuda pública.

Activo de garantía: activo usado como garantía del riesgo de contrapartida. Tiene como objetivo proteger al acreedor del impago de un deudor.

Vencimiento de la deuda: plazos en los que la deuda debe ser devuelta.

Principal: montante del capital que se ha tomado prestado y aún no se ha devuelto.

Carga de la deuda: suma que un deudor debe pagar anualmente por los intereses de su deuda.