Hay dinero para otro modelo energético

Reto: La auténtica dificultad para costear la transición energética radica en reorientar hacia sistemas de bajo carbono las actuales inversiones en energías fósiles. He aquí un manual de instrucciones.

Un conductor llena el depósito de gasolina. FOTO: JOSE R. PIZARRO/123RF

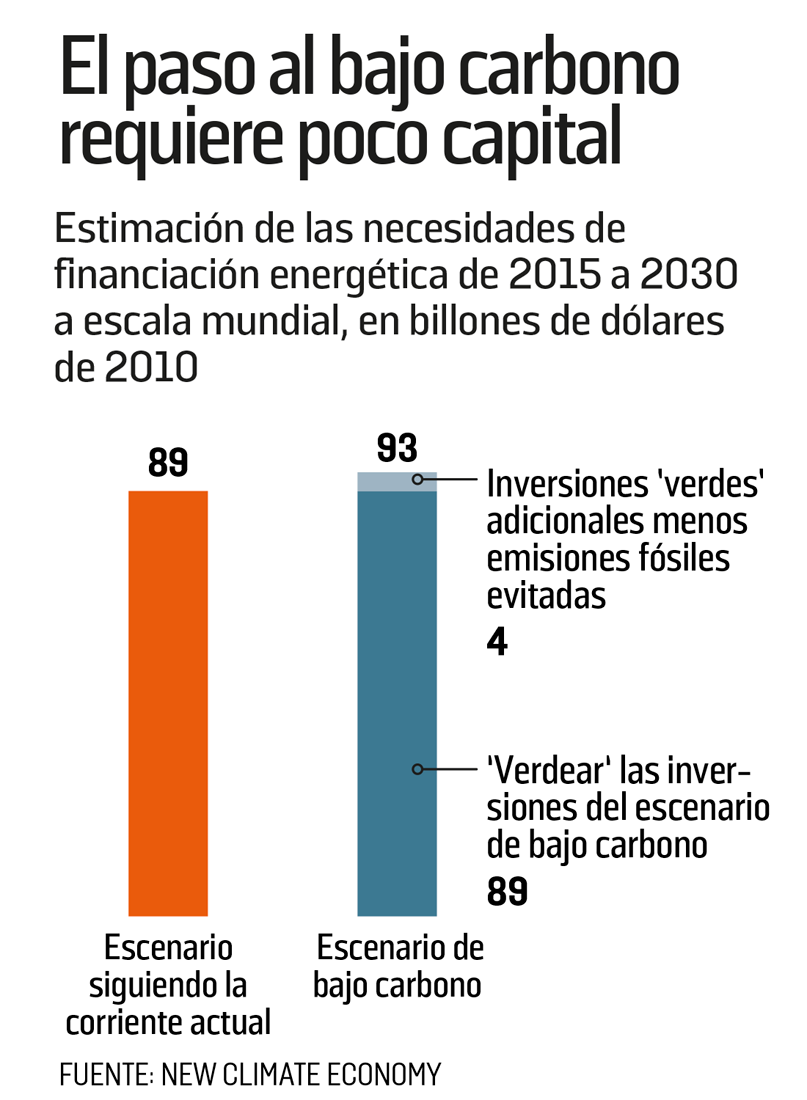

¿Cuánto cuesta la transición energética? Es cara, evidentemente, pero no mucho más que las importantes inversiones que habrá que hacer de todos modos en el sector energético durante los próximos años; tanto en el Sur, para responder a una demanda en rápido crecimiento, como en el Norte, para renovar unos equipos envejecidos. El informe The New Climate Economy calcula las inversiones en el sector energético, de aquí a 2030, en 89 billones de dólares si se prolonga la tendencia actual hasta desembocar en un aumento de las temperaturas del orden de 4 ºC a finales de siglo.

En el caso de un escenario compatible con un aumento de las temperaturas de 2 ºC (que es el objetivo acordado por la comunidad internacional), las necesidades ascienden a 93 billones. A escala global, sólo se trata, pues, de encontrar esos 4 billones de diferencia de aquí a 2030; es decir, 250.000 millones anuales, el 0,3% del PIB mundial. La modestia del sobrecoste es fácilmente explicable. Desarrollar las energías renovables exige unas inversiones iniciales generalmente mayores que en el caso de las fósiles, pero los gastos de explotación son después menores: las materias primas utilizadas (el viento o el sol) no cuestan nada. Y con mayor eficiencia, disminuyen las necesidades de producción de energía.

1.- Inversión ‘verde’ con gancho

La inversión verde debe ser atractiva. Para ello, los poderes públicos harían bien en lanzar alguna señal en este sentido, específica para cada sector. El instrumento que se elija puede ser explícito, como por ejemplo establecer un sistema de cuotas de emisiones*, aplicar un impuesto o tasa de carbono* o introducir incentivos fiscales* apropiados. Pero también puede ser implícito, como actuar sobre la normativa del transporte y la construcción que se ha demostrado eficaz.

En ambos casos, reforzar esos instrumentos choca con resistencias por parte de los actores económicos y políticos, como demuestra la atonía del mercado europeo de CO2, la resistencia de los fabricantes de automóviles europeos a un endurecimiento de las normas sobre las emisiones de los coches o, en Francia, el fracaso de la ecotasa para los vehículos pesados y la insignificancia de la tasa de carbono. El resultado es que las medidas pensadas hasta ahora no han sido lo bastante consistentes y estables como para incitar a realizar unas inversiones que necesariamente deben ser a largo plazo.

2.- No apoyar la energía fósil

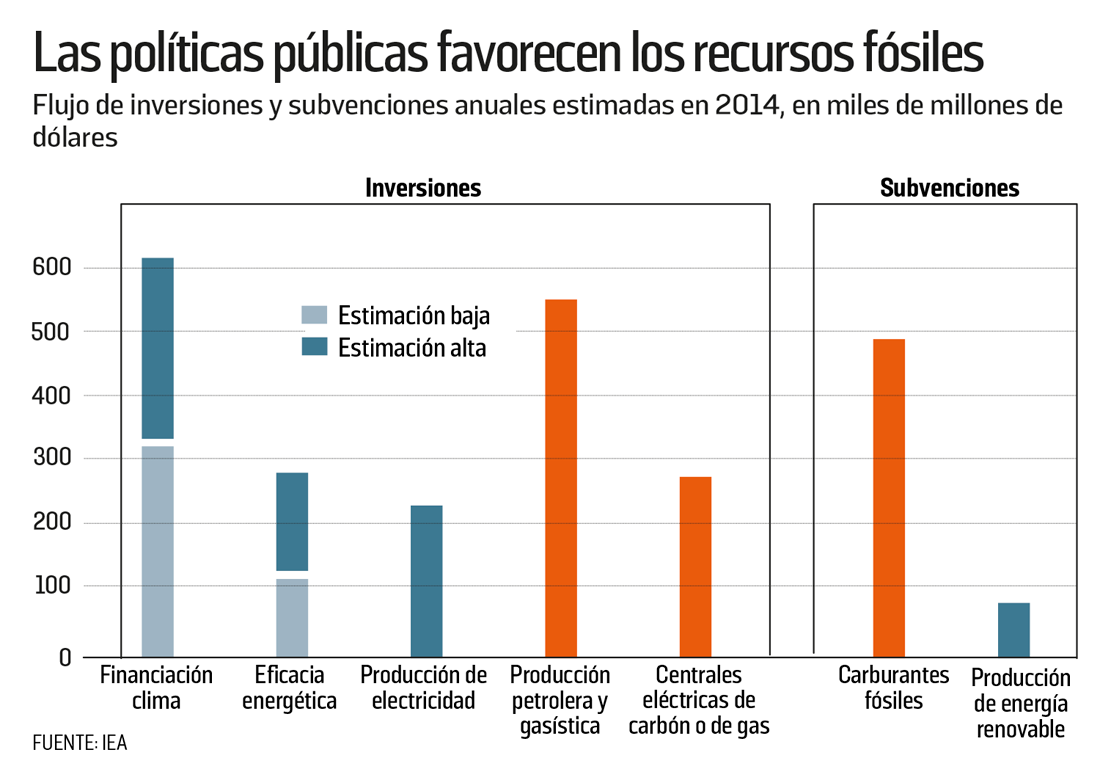

La OCDE, el Banco Mundial y el Fondo Monetario Internacional (FMI) no dejan de repetirlo: es urgente que los Estados reformen los mecanismos de ayuda que siguen favoreciendo las energías sucias. Las subvenciones a la producción y al consumo de carburante y otros combustibles fósiles representan, a escala mundial, 500.000 millones de dólares anuales, distribuidos en un 95% entre los países del Sur. Las subvenciones para las energías renovables representan una quinta parte de esa suma. Las subvenciones a las energías fósiles se justifican a menudo por razones sociales: los habitantes de los países del Sur no pueden comprar gasolina o gas a los precios del mercado. Pero esas sumas podrían distribuirse de un modo diferente.

Es necesario reajustar las políticas en función de objetivos climáticos a largo plazo. Sólo con esa condición será posible que los sectores público y privado se animen a financiar la transición energética. Los recursos públicos no pueden sufragarla en solitario. Es importante, pues, que se empleen en atraer al máximo al sector privado. Los Estados deben intervenir en la investigación y el desarrollo, en favorecer a los sectores aún no maduros o en otorgar préstamos ventajosos.

3.- Financiación pública

Para ello, las autoridades pueden apoyarse sobre todo en el ariete que son las instituciones financieras públicas. En Francia, la Caja de Depósitos ha anunciado que ha asignado 15.000 millones de euros para la transición energética. En Alemania, los préstamos bonificados de la KfW han desempeñado un papel clave en el auge de las energías renovables. A escala europea, por el contrario, el plan Junker (315.000 millones de euros de inversiones para los años 2015-2017) no está estructurado en torno a esos retos y no se excluyen de él los proyectos fuertemente emisores de CO2. Sin embargo, aún no es demasiado tarde para revisarlo.

4.- Finanzas ‘verdes’

Aparte de las políticas públicas tradicionales, es esencial igualmente dedicar un gran esfuerzo a un actor principal en la financiación de la transición energética: los bancos. Tanto por razones reglamentarias como de conveniencia, los bancos cada vez otorgan menos financiaciones a largo plazo, que en consecuencia descansan más en los mercados de capitales. En un contexto económico átono, el flujo anual de inversión en infraestructuras energéticas, sean cuales sean, es hoy día insuficiente, lo cual constituye una amenaza para el futuro incluso independientemente del problema del recalentamiento. Hay que impulsar, pues, las inversiones energéticas y, simultáneamente, hacer que sean cada vez más verdes.

Para ello habría que movilizar dos grandes palancas casi ignoradas. La primera es la reglamentación financiera. Desde la crisis de las subprime, las discusiones sobre la regulación del sector giran en torno a las normas cautelares. Tratan principalmente de limitar los excesos que puede provocar la capacidad de crear moneda de los bancos. Sería necesario que esa reglamentación integrara los retos de la transición energética. La reglamentación financiera constituye un instrumento muy poderoso, pues puede de redirigir los flujos a la escala requerida.

Por otro lado, es legítimo que esa reglamentación contribuya a limitar los riesgos no sólo sociales, sino también los económicos y financieros que supondría para la colectividad no transformar nuestra economía. Un cambio de normas contables internacionales permitiría tener en cuenta la huella de carbono en el valor de los activos de las empresas. De igual modo, las reglamentaciones cautelares de bancos y aseguradoras podrían incitar a dar prioridad a las inversiones a largo plazo en eficiencia energética y energías renovables. Con buen tino, en abril, los ministros de Finanzas del G20 pidieron al Consejo de Estabilidad Financiera* que estudie el problema del clima.

En el ámbito de los mercados financieros, las cosas están ya evolucionando. Hasta hace poco, las energías fósiles eran el ojito derecho de la Bolsa. Pero la consultora Mercer ha anunciado que el rendimiento anual medio de los activos en el sector del carbón podría bajar del 18% al 74% en los próximos 35 años”, mientras que el de las energías renovables “podría aumentar del 6% al 50%”. El hundimiento de la capitalización de Peabody Energy, líder mundial del carbón, muestra que el riesgo financiero está cambiando de bando.

5.- Implicar a los bancos centrales

La otra gran palanca que hay que accionar es la política monetaria de los bancos centrales. Sería necesario que la expansión monetaria del quantitative easing* puesta en marcha por el Banco Central Europeo (BCE) favoreciera la financiación de los proyectos de bajo carbono. Verdear las políticas monetarias podría consistir, por ejemplo, en que el BCE comprara primero los activos verdes de los bancos. Semejante política requeriría haber avanzado en los puntos anteriores para poder definir y medir lo que es o no de bajo carbono y estructurar la financiación de activos verdes para que los banqueros centrales consideren el riesgo de pérdida en capital.

* LÉXICO

Sistema de cuotas de emisiones: Limitación de la emisiones a través de la asignación a los actores económicos de permisos de emisión que se pueden intercambiar en un mercado.

Tasa de carbono: Tasa añadida al precio de venta de productos o de servicios en función de la cantidad de gas de efecto invernadero, como el CO2, emitida en su utilización.

Ventajas fiscales: Mecanismos que permiten ofrecer ventajas fiscales a los particulares y a las empresas para que alcancen determinados objetivos en el ámbito medioambiental, por ejemplo.

Consejo de estabilidad financiera: Creado por el G20 en la reunión de Londres en 2009 para enfrentarse a la crisis, reúne a las autoridades encargadas de la supervisión del sector financiero a escala nacional (bancos centrales y ministerios de Finanzas) e internacional.

Quantitative easing o expansión cuantitativa: Inyección de capital en la economía a través de la compra por el banco central de títulos de deuda pública en poder de los actores financieros.