¿Hay que temer al dinero chino?

Estrategia: La crisis de 2008 ha abierto oportunidades para China en Europa. Una situación que inquieta, aunque de momento se mantiene en cotas moderadas.

Servicio de catering Servair, filial de Air France. FOTO: Philippe Bauduin / Servair

¿Está China comprando Europa? No es una pregunta absurda dado cómo se han multiplicado las adquisiciones de los inversores chinos desde hace tres años. En Francia, el conglomerado Fosun, que absorbió al Club Med el año pasado, tiene ahora en el punto de mira a la Compagnie des Alpes, especialista francesa en el turismo de montaña. Por su parte, el holding Jin Jiang, tras haber comprado Louvre Hotels, no esconde su ambición de convertirse en el primer accionista de Accor, número uno del sector. Desde PSA hasta el hotel Marriot de los Campos Elíseos, pasando por Servair, la filial de Air France especializada en la restauración aeroportuaria, son muchas las empresas francesas que han acogido recientemente accionistas chinos en su capital o están a punto de hacerlo.

Lo mismo se constata en el resto de Europa: el constructor de automóviles sueco Volvo, el especialista italiano en neumáticos Pirelli, la eléctrica portuguesa Energías de Portugal y el puerto de El Pireo en Grecia, están ahora bajo el pabellón chino. ¿Hay que ver en ello un síntoma de actividad del Viejo Continente o más bien hay que preocuparse? Aunque sea real, hay que relativizar la apetencia china por los activos europeos y los riesgos que ello comporta.

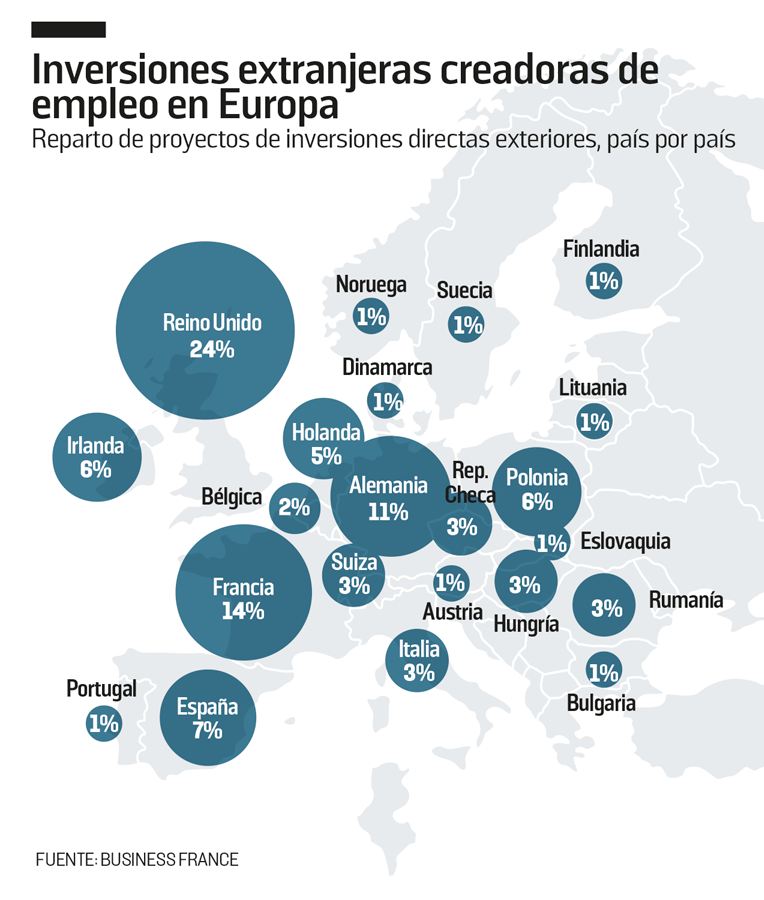

UN PORCENTAJE AÚN MÍNIMO

Este entusiasmo chino por Europa es reciente. Antes de 2008, las inversiones chinas en la Unión Europea apenas alcanzaban una media de 500 millones de euros anuales, explica un estudio realizado por el despacho de abogados de negocios Baker McKenzie. En 2014, representaban 16.000 millones de dólares y, al año siguiente, 23.000 millones. En Francia, las inversiones chinas se han más que duplicado entre 2014 y 2015 hasta alcanzar 3.200 millones de euros, según el mismo estudio, y convierte este país en el segundo destino en Europa de las inversiones del Imperio Medio. Sin embargo, en total, el nivel de las inversiones chinas en Francia es aún mínimo.

A pesar de que China se alza hasta alcanzar el top 10 de los inversores extranjeros en ese país, las adquisiciones de empresas francesas por parte de sociedades chinas no ha superado el 2% del total de las adquisiciones de 2015, tanto en número como en valor, según un estudio de Business France. Respecto al número de empleos, según dicho estudio, en Francia sólo había el año pasado 45.000 puestos de trabajo bajo control chino; es decir, menos del 0,2% del trabajo asalariado del país. Además, ni Francia ni Europa son el único objetivo de las inversiones chinas. Las inversiones extranjeras en EE UU procedentes de China han tenido una evolución similar.

El fuerte aumento de la inversión china en Europa y EE UU es fruto de la evolución del modelo de crecimiento en China. Hasta comienzos de la década de 2000, este país era la fábrica del mundo y se beneficiaba de importantes flujos de inversión extranjera que le permitieron desarrollar su aparato productivo, con Europa y Estados Unidos como principales clientes. Esas exportaciones permitieron tanto a las empresas como al Estado chino crear importantes reservas en divisas. Ahora, los flujos de capitales entre China y el resto del mundo tienden a reequilibrarse. “Al principio, China invertía su capital en materias primas, generalmente procedentes de los países emergentes, para alimentar la producción de sus fábricas. Pero el aumento de los salarios ha obligado a las empresas chinas a deslocalizar parte de su producción de escaso valor añadido en países donde los costes salariales son más bajos”, explica Charlie Carré, economista de la Coface, organismo que facilita las exportaciones de las empresas francesas asegurándolas frente al riesgo de impago.

El aumento de los salarios ha obligado a China a deslocalizar

El agotamiento del modelo basado en la exportación de mercancías de poco valor añadido a las economías occidentales obliga hoy a las empresas chinas a encontrar otros modelos de crecimiento. “Quieren internacionalizarse adquiriendo tecnologías, conocimientos técnicos, pero también marcas para penetrar mejor en los mercados”, subraya Jean-François Dufour, analista de Montsalvy Consulting. La adquisición de nuevas tecnologías y de conocimientos técnicos les permite subir en la cadena de valor mundial, mientras que la adquisición de marcas occidentales les sirve para atraer a una clientela de fuerte poder adquisitivo tanto en los países occidentales como en la propia China. “El tipo de consumo cambia en China. La clase media se desarrolla y está dispuesta a gastar más en un producto o servicio de mejor calidad”, explica Charlie Carré. “En este sentido, prefiere con frecuencia los productos occidentales”, añade Jean-François Dufour.

La inversión en las industrias lecheras de Carhaix, Bretaña francesa, es producto de esa lógica. “Tras el escándalo de la leche para bebés en China, la empresa Synutra ha optado por invertir en industrias lecheras francesas, cuya producción está destinada exclusivamente a la clase media china”, afirma el economista de la Coface. Las inversiones en el sector del turismo, como el Club Med o Louvres Hotels, también tienen como objetivo seducir a esa nueva clientela escarmentada por la pésima calidad que ofrecen los operadores chinos.

Encuentro entre el primer ministro Li Keqiang y Jean-Claude Juncker en una cumbre UE-China.

RIESGOS Y OPORTUNIDADES

Es innegable que los activos europeos son un objetivo especial de los inversores chinos. En el primer trimestre de 2016, las nuevas adquisiciones anunciadas alcanzarían los 60.000 millones de dólares en Europa, dos veces más que en Estados Unidos, según Baker McKenzie. En efecto, los activos europeos tienen fama de seguros y rentables, pero, sobre todo, Europa se considera la región más abierta del mundo a los inversores extranjeros, mucho más que Estados Unidos. “Hace tres lustros que los chinos tienen interés en Europa. Pero ha sido sobre todo tras la crisis de 2008 cuando los inversores la han visto como una fuente de oportunidades y ha comenzado el movimiento”, puntualiza Jean-François Dufour. La fragilidad de la industria europea y la bajada del euro originada por la política monetaria expansionista del Banco Central Europeo (BCE), que ha supuesto la disminución del valor de los activos, permiten en efecto adquisiciones a buen precio. Además, las políticas de austeridad han facilitado la compra de activos públicos como el puerto de El Pireo, en Grecia, que sirve a China como puerta de entrada de su producción en Europa.

MANTENER EMPLEOS

Desde el punto de vista de las empresas europeas, puede no ser un mal negocio, como demuestra el caso de la empresa PSA. La entrada del chino Dongfeng en su capital la ha salvado de la quiebra y ha permitido mantener los empleos a la vez que la ha abierto más al mercado chino. Dongfeng accede a las tecnologías del grupo y se beneficia de los conocimientos técnicos de PSA en lo que a gestión y control de la calidad se refiere sin riesgo inmediato para el grupo francés. “El modelo económico de la industria automovilística se basa en la producción local. Hay, pues, pocas posibilidades de que la producción china de Dongfeng compita con la de PSA en Europa. Además, Dongfeng es minoritario”, tranquiliza Stéphane Destougues, del sindicato FGMM-CFDT.

Pero puede ocurrir también que las motivaciones de los inversores chinos sean de orden puramente capitalista. El agotamiento del crecimiento ha comportado un descenso de la rentabilidad en China y las adquisiciones pueden servir para captar valor vaciando de capital las empresas occidentales a través de un aumento de dividendos. Desde que Symbiose entró en el capital del aeropuerto de Toulouse-Blagnanc y se unió a los accionistas públicos franceses, la empresa china intenta, por ejemplo, imponer un fuerte aumento del porcentaje de ingresos dedicado a los dividendos, mientras que hasta ahora los accionistas públicos reservaban la mitad de los ingresos para financiar futuras inversiones.

“De hecho, como ocurre en todas las inversiones, hay que ver en cada caso las intenciones del inversor. Se trata de saber a qué nos enfrentamos, lo que puede ser complicado cuando se trata de los inversores chinos, generalmente poco inclinados a la transparencia”, concluye Jean-François Dufour. En todo caso, las inversores chinas continuarán aumentando en Francia y en Europa en los próximos años, pues son aún muy escasas respecto al peso de China en la economía mundial.

FUGA DE CAPITALES

FRAGILIDAD

El aumento de inversiones chinas en Europa y EE UU es también un síntoma de la fragilidad de la economía china. La inyección masiva de liquidez realizada por el banco central chino para impulsar el crecimiento tras la crisis de 2008 ha fragilizado el sistema financiero del país. Una gran parte de esa liquidez ha servido para alimentar la burbujas inmobiliaria y financiera y para financiar empresas no rentables, lo cual ha causado la pérdida de confianza de los inversores. Por eso prefieren los activos europeos y estadounidenses, con fama de fiables, especialmente en el sector inmobiliario.

APERTURA

COMPETIR CON REGLAS DE JUEGO DISTINTAS

La gran apertura del mercado europeo a las inversiones chinas plantea ante todo un problema de reciprocidad. Pekín practica, en efecto, un control muy estricto de las inversiones extranjeras en su suelo: sobre todo sigue siendo muy complicado establecer filiales de empresas europeas en China sin tener socios locales, lo cual reduce sus oportunidades en el mercado chino.

CONTROL

Además, las empresas europeas no pueden recibir ayudas públicas debido al estricto marco europeo de las ayudas estatales, mientras que las empresas chinas se benefician de una ayuda pública, a veces gigantesca, y de la generosidad de su sistema bancario, controlado por el Estado, que no duda en financiar sus operaciones de adquisición con pérdidas al servicio de una ambición industrial a largo plazo. Como Estados Unidos, los Estados europeos disponen de instrumentos de control de las inversiones extranjeras. Éstos se han reforzado incluso en Francia mediante el decreto Montebourg sobre inversiones estratégicas, que ha ampliado el campo de los sectores controlados. Pero a diferencia de los estado-unidenses, que han prohibido, por ejemplo, a Huawei invertir en su suelo, los europeos no se deciden a utilizar esa arma para no arriesgarse a penalizar las actividades de las empresas europeas en China, y también porque muchas empresas europeas debilitadas por la lentificación económica que han provocado los programas de austeridad necesitan, como PSA, financiación extranjera para sobrevivir.