Luz al final del túnel... o mejor, un farol

Economista del CADTM

Desde instancias oficiales se insiste en el inicio de la recuperación. Algunos datos aislados así lo indicarían, comenzando por el producto interior bruto (PIB). En el primer trimestre, aquel creció por primera vez en tres años. Pero justo el antecedente anterior debiera ponernos sobre aviso: la salida de la crisis en forma de V resultó en otra recesión en forma de W. Veamos algunos gráficos para comprobar si se dan las bases para ese pretendido cambio de ciclo.

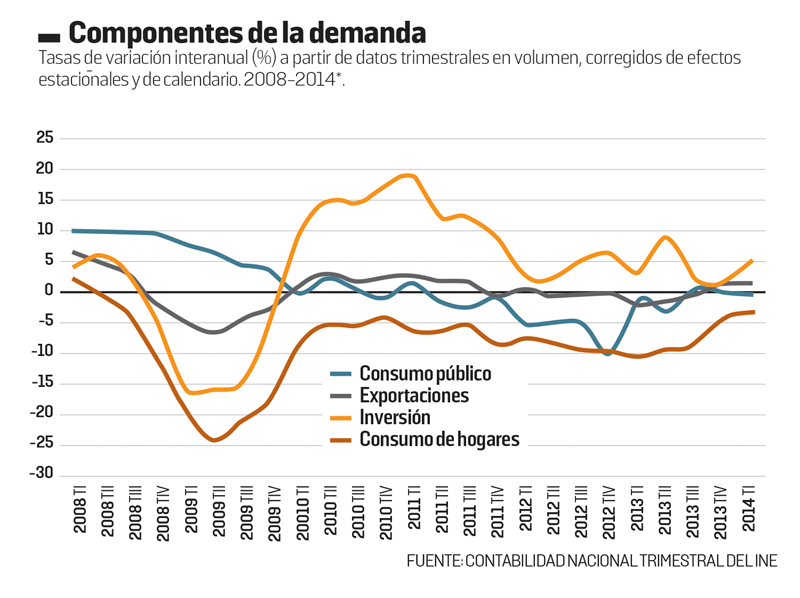

Demanda débil

Al menos parte del repunte del PIB se explica por unos datos amaestrados. El fuerte incremento del gasto público (4,4%) en términos intertrimestrales, sumado al extraño derrumbe en diciembre (-3,9%) sugiere que se han pasado gastos de 2013 a 2014 para que el déficit público cuadre con las exigencias de Bruselas. También la demanda externa repuntó en marzo (el 5,2% más interanual). Pero antes de considerarnos la Alemania del Sur recordemos que las exportaciones han conocido tiempos mejores incluso durante la crisis. Además, desde diciembre hasta marzo el aumento fue imperceptible (+ 0,3%). En cuanto al consumo de los hogares, el avance sorprendente en el contexto de devaluación salarial y desempleo masivo se rebajan al observar el Índice de Comercio al por Menor (INE): el incremento (desestacionalizado) es de apenas el 0,1%. Y lo mejor que podemos decir de la inversión productiva, la más relevante para el empleo, es que se hunde menos que antes (-1,1% interanual en marzo).

Inversión en bienes de equipo

La inversión en bienes de equipo —como la maquinaria, que se utiliza para producir otros bienes— da pistas sobre la evolución futura de la actividad. Este indicador hace un año que crece en relación con el año anterior. Sin embargo, el tejido productivo español es muy dependiente de las importaciones y, en un contexto de sobreendeudamiento, sobre todo privado (306% del PIB), y de dependencia financiera del exterior, más importaciones pueden significar un saldo negativo de la balanza comercial y una mayor necesidad de financiación internacional.

Mayor financiación externa

La devaluación salarial ha mejorado el saldo exterior, pero no porque nuestras exportaciones sean más competitivas, sino porque ha deprimido las importaciones. En cuanto la economía mejora levemente, de nuevo necesitamos financiación de fuera, tal como muestra la balanza por cuenta corriente y la cuenta de capital.

Devaluación salarial

Según el Banco de España, entre 2011 y 2012 los salarios reales cayeron un 2%, el doble de lo estimado. La empresa Adecco ha indicado que el salario medio nominal se redujo un 0,3% en 2013, en la primera caída desde 1949. Además, los salarios pierden peso relativo sobre el total de la renta en favor de los beneficios empresariales, de modo que la devaluación salarial se muestra como un trasvase de rentas. Así que los salarios sufragan la deuda de los propios hogares, parte de la deuda empresarial y —por la vía de los impuestos— también parte de la deuda financiera, socializada en los rescates. Los mayores márgenes sirven para reducir el endeudamiento empresarial (130% del PIB).

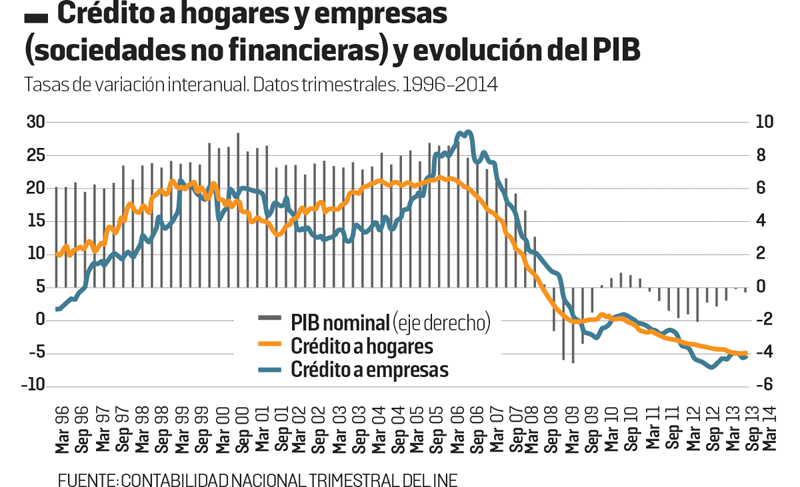

No fluye el crédito

Sin crédito no hay recuperación y, como mucho, hoy constatamos que la contracción del crédito se estabiliza con algún atisbo de mejora, como el 4,8% de subida de préstamos a empresas en febrero respecto del febrero anterior.

Hasta ahora, la estrategia para el sector financiero se ha centrado en la oferta, mediante el saneamiento con dinero público de los bancos privados, pero el problema es de demanda. Las medidas anunciadas por el BCE pueden incentivar que los bancos abran el grifo del crédito, pero sigue sin haber plan para que quienes lo reciban estén en condiciones de devolverlo. El saneamiento bancario (sin contar el banco malo, las ayudas públicas al sector ascienden a 107.913 millones según el Tribunal de Cuentas) en sí no hace que vuelva el crédito. Al contrario, protege a los bonistas y acreedores de los bancos mientras sigue la depreciación de activos, aumentan los créditos de dudoso cobro o se permite que 38.961 familias pierdan su vivienda habitual (2013, según el Banco de España).

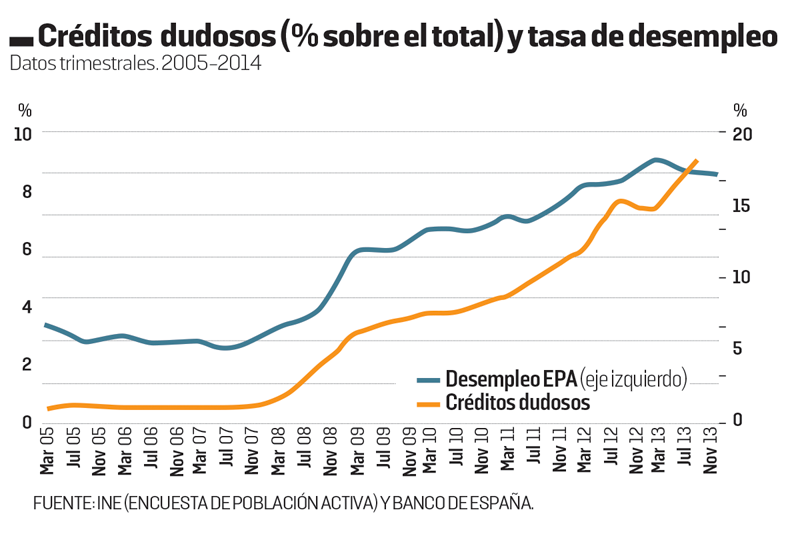

Sin empleo no hay crédito

La clave de la recuperación no está en el PIB, sino en el empleo. No puede fluir el crédito de forma sostenida con una tasa de paro del 25,9%. Si la situación laboral no mejora, tampoco lo va a hacer la cartera de crédito de los bancos. Es cierto que han aumentado las afiliaciones a la Seguridad Social (1,6% interanual en mayo), aunque la mejora tiene marcado sesgo coyuntural.

La EPA advierte además de la precarización del empleo: los contratos indefinidos cayeron en el primer trimestre un 1,9% (interanual) frente a un aumento del 5% de los temporales. De los indefinidos, solo crecieron los contratos a tiempo parcial (3,5%). Por otro lado, una mayor parte de la reducción del desempleo se centra en personas que abandonan el mercado laboral. La cifra es récord: 781.300 parados pasaron a la inactividad. El 49,5% de quienes salen del paro en realidad abandonan la vida laboral en España. O dejan de buscar trabajo por desánimo, o son inmigrantes que se van del país, o son españoles que buscan empleo fuera. Añadámosles los casi dos millones (1.978.900) de hogares con todos sus miembros en paro, según la EPA.

En definitiva, más allá de datos aislados, una mirada de conjunto permite cuestionar seriamente la proclamada recuperación. No estamos en los peores momentos, pero tampoco hay elementos que impidan o nos protejan de volver a una situación similar o peor. Pero mientras, la situación social se degrada.

No hay un solo caso de recuperación con políticas de austeridad. Al contrario. Sin políticas activas de empleo generadoras de rentas y sin redistribución de los ingresos y quitas de deuda, la luz al final del túnel seguirá siendo un farol.