Target2: reaparecen los desequilibrios

El aumento del saldo negativo de España e Italia en el sistema de pagos de la eurozona hace sonar las alarmas sobre la salud de los bancos de ambos países.

La crisis del euro no fue sólo una crisis de deuda soberana. La desconfianza entre los países de la eurozona estuvo alimentada también por la debilidad de los sistemas bancarios de algunos países. No es casual que en España dicha crisis se atajara con la firma de un “memorando de entendimiento” cuyo único objetivo era la recapitalización de unos bancos con balances plagados de activos problemáticos tras años de mala praxis.

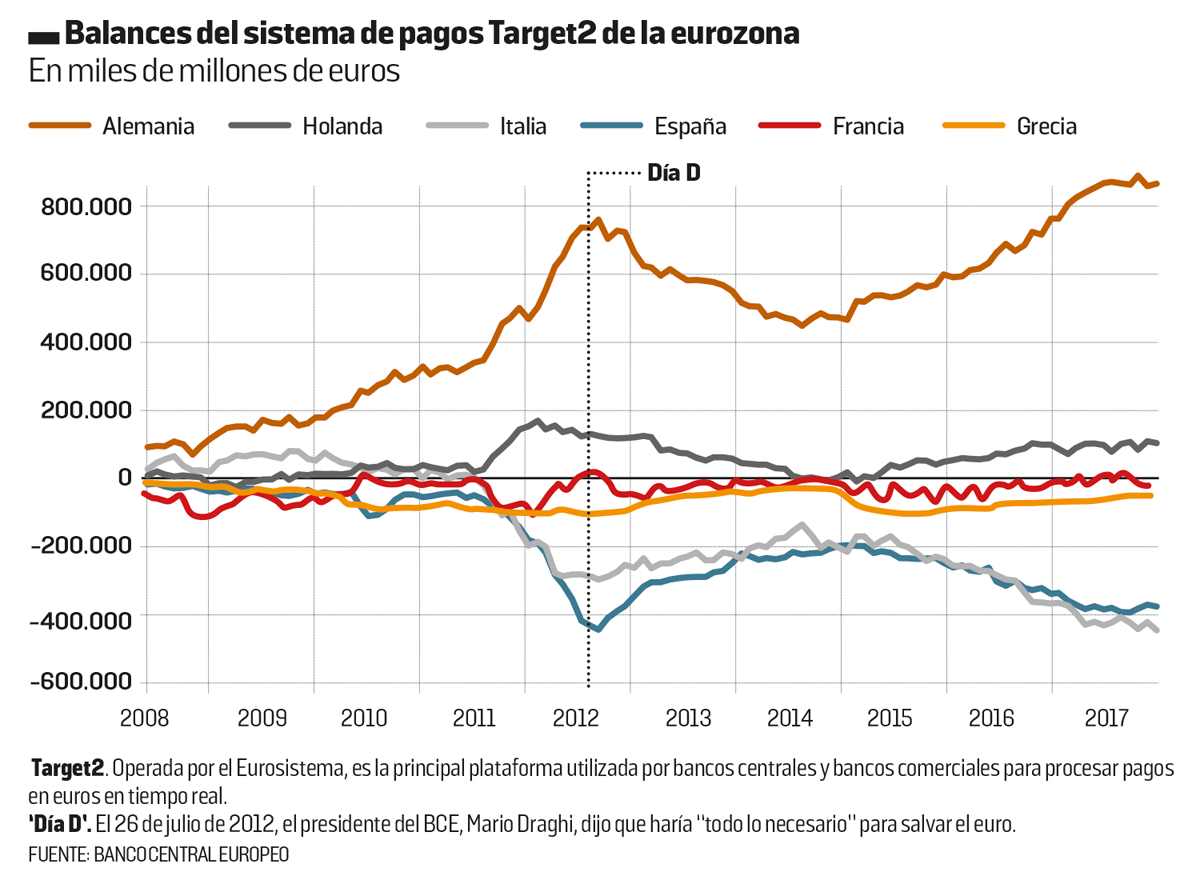

En 2012, los desequilibrios de la banca europea —no sólo la española— podían observarse en el balance del sistema de pagos de la eurozona, el Target2, que permite a los bancos realizar pagos a través de sus cuentas en los bancos centrales. Aunque el resultado agregado del balance es cero, pueden generarse posiciones deudoras o acreedoras de cada banco central según se acumulen más órdenes en uno u otro sentido. Esta situación no tiene por qué ser problemática, pero durante la crisis del euro, con las primas de riesgo disparadas, el fuerte desajuste del Target2 se interpretó como una muestra de los graves desequilibrios internos de la zona euro.

La situación se calmó en julio de ese año tras el rescate a la banca española y las palabras mágicas de Mario Draghi (“el BCE hará lo que sea necesario para salvar el euro”). Sólo entonces las primas de riesgo comenzaron a descender y los saldos del Eurosistema a reequilibrarse. Sin embargo, en 2017 Alemania, Italia y España han vuelto a acumular volúmenes tales que han saltado las alarmas. Italia y Alemania han batido récords en sus saldos en el pasado mes de diciembre, acumulando la primera un déficit de 439.000 millones, mientras que la potencia central ha incrementado su saldo en un solo mes en 51.500 millones, y ha quedado cada vez más cerca el billón de euros de superávit.

¿ES ESTA VEZ DIFERENTE?

Por un lado, la acumulación de estos abultados saldos muestra un flujo unidireccional que aumenta la fragilidad del sistema. La amenaza del desequilibrio también depende de adónde se esté dirigiendo la financiación. En el BCE intentan quitar hierro al asunto asegurando que ahora no se trata de que los bancos de la periferia necesiten devolver el dinero a los bancos alemanes y se encuentren con unos mercados de capitales cerrados, como en el 2012. Las oscilaciones actuales serían consecuencia de la situación geográfica de la mayoría de los compradores de los programas de adquisición iniciados por Draghi, que se encuentran en su mayoría en Alemania, Holanda y Luxemburgo.

Pero al margen de este factor es muy probable que en el Target2 asomen de nuevo las dudas sobre la banca española e italiana, que no han estado precisamente tranquilas en 2017. En España, a la quiebra del Banco Popular se han unido las dudas sobre Liberbank y Unicaja. En el caso italiano cabe recordar la liquidación de los bancos Popolare di Vicenza y Veneto Banca y el rescate de la Banca Monte dei Paschi di Siena. El miedo al contagio de una crisis bancaria podría, por tanto, estar alimentando la salida de capitales.

Las consecuencias de la expansión cuantitativa (el famoso QE) y de la enorme cantidad de liquidez puesta a disposición de la banca por parte del BCE están aún por dilucidar. Desde la puesta en marcha del QE han vuelto a acumularse desequilibrios que pueden generar desconfianza, aunque no haya sido su causa principal. En el caso italiano, la desconfianza puede agravarse si tras las elecciones del 4 de marzo los mercados perciben inestabilidad política. De hecho, en los últimos meses su prima de riesgo ha comenzado una escalada sigilosa y hace tiempo que ha perdido el techo de los 140 puntos.

Una reactivación de la crisis bancaria italiana en un contexto de normalización de la política monetaria y retirada de los estímulos puede convertirse en un callejón sin salida. Por un lado, Italia no podría hacer frente en solitario al colapso de su sistema bancario. El BCE, por su parte, tendría problemas de credibilidad si necesita echar para atrás sus planes. Además, si se confirman los rumores y el alemán Jens Weidmann sucede a Draghi en la presidencia del eurobanco, ¿estará dispuesto a todo lo necesario para salvar el euro?