El otro lado del precio del crudo

Los precios del petróleo suben o bajan por causas de economía política, aunque la teoría dominante limite la explicación a la relación entre la oferta y la demanda

ILUSTRACIÓN: ELISA BIETE JOSA

Hay dos formas de explicar cómo evolucionan los precios del petróleo. La dominante nos dice que los precios suben o bajan en función de las cantidades de crudo ofrecidas o demandadas en el mercado. Mientras, la economía política nos dice que los precios, como todos los fenómenos económicos, son también un fenómeno político. Según esta segunda interpretación, el comportamiento de los precios es algo mucho más complejo, que responde a un juego de intereses —y de capacidad de influencia— entre quienes se benefician y quienes se perjudican con su evolución.

En el precio influyen los nuevos actores que producen y consumen

El beneficio petrolero se da sobre todo al extraer y vender el crudo

Así que tenemos dos posibles explicaciones del aumento, descenso o mantenimiento de los precios del petróleo. La primera nos dirá que la evolución resulta de los sucesivos desajustes entre la oferta y la demanda. Según esta explicación, la razón por la que sube el precio es que la oferta resulta insuficiente y/o la demanda, excesiva; la razón por la que baja el precio sería la contraria; y si el precio se mantiene, concluimos que la oferta y la demanda son iguales. La versión más ramplona de esta forma de entender el fenómeno de los precios del crudo es, sin duda, decir que los oferentes son los países de la Organización de Países Exportadores de Petróleo (OPEP) y los demandantes son los países industrializados y emergentes. En estos últimos meses se ha explicado el desplome de los precios por el exceso de oferta de crudo saudí en el mercado internacional.

MÁS ALLÁ DE ABUNDANCIA Y ESCASEZ

Nadie, sea o no economista, negará que si en una economía mercantilizada hubiera escasez de alguna cosa y todo el mundo la quisiera o necesitara, el precio de esa cosa aumentaría significativamente; mientras que su abundancia, junto al no deseo de ella, conduciría a un desmoronamiento del precio. Por ello, a medida de que nos acercamos al fin de esos doscientos años irrepetibles de energía fósil, el precio del petróleo tiende a aumentar. Siendo esto cierto, esta teoría difícilmente explica la evolución histórica de los precios.

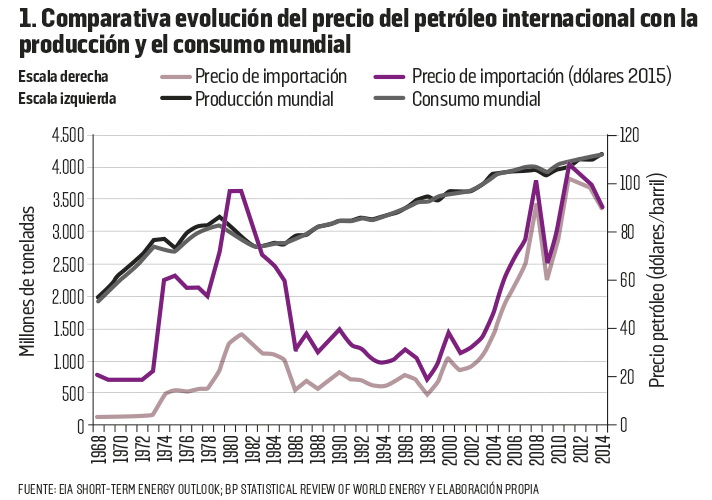

El gráfico 1 nos ayudará a entender esta cuestión, pues muestra que, en los diez últimos lustros, se han producido grandes descensos y aumentos concretos del precio del petróleo, pero que alcanzados estos mínimos o máximos, los precios tienden a mantener la tendencia decreciente o creciente en el medio plazo. Así, por ejemplo, al llamado primer shock del petróleo (1973) le siguió una década de precios ascendentes; después, los precios tendieron a la baja hasta las postrimerías del siglo XX, cuando iniciaron una tendencia ascendente que se ha mantenido hasta fechas bien recientes. Esta evolución no casa con el principio de que el precio del petróleo viene determinado por la oferta y la demanda de crudo, pues si así fuera, el gráfico 1 nos indicaría largos períodos de escasez o de abundancia relativas, y ello no se corresponde con la realidad.

Es más, en el gráfico se puede observar que en los años setenta, cuando el precio del crudo aumentó significativamente, la cantidad de petróleo producida en el mundo fue superior a la consumida.

Ante la falta de relación directa entre cantidades y precios, es conveniente acudir a la explicación alternativa del fenómeno, la de la economía política. Primera aproximación: el precio del petróleo, aunque sea una variable económica, es resultado de un conjunto de reglas —acuerdos— políticas y jurídicas, fruto de unas determinadas relaciones de poder. Por tanto, según esta forma de pensar, cada vez que se modifiquen las relaciones de poder entre los actores de la escena petrolera internacional variará el régimen de los precios. Es lo que nos dicen los hechos: los grandes momentos de inflexión en la evolución de los precios del petróleo concuerdan con la entrada o la salida de actores petrolíferos (estados productores, empresas energéticas o grupos de consumidores) de la estructura de gobernanza internacional del petróleo.

Así, a inicios de los años setenta, coincidiendo con el aumento de los precios, se produce la entrada de los consumidores estadounidenses en el mercado internacional, lo que acabará desembocando en la creación de la Agencia Internacional de la Energía (IEA), que aglutinará a las empresas y gobiernos de los países consumidores de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Después del fuerte descenso que se inicia en los años ochenta, y que dura hasta los noventa, coincide con el sometimiento, no total, pero de facto, de tres de los grandes productores mundiales: Irán, Libia e Irak. Por último, el ascenso de precios de los últimos años coincide con la internacionalización de la industria energética —y de sus empresas—; la asiática y la de la extinta Unión Soviética.

El análisis oficial de la evolución del precio del petróleo obvia o enmascara algunos de estos hechos, pero si se entiende el precio como el resultado de una negociación entre los distintos actores del “juego petrolero”, estas vicisitudes pueden integrarse en la explicación. Para ello, primero debemos entender cuál es el principal objetivo de esta negociación. Como ahora veremos, es el reparto de la renta petrolera entre estos actores.

EMPRESAS RENTISTAS

El llamado negocio internacional del petróleo ha estado hasta fechas muy recientes en manos de un conglomerado de empresas (las de los países de la OPEP y las Petro-core (1)), que han tejido una tupida red de alianzas entre sí y con sus gobiernos respectivos. Llamaremos a esa red Monopolio Petrolero Internacional (MPI).

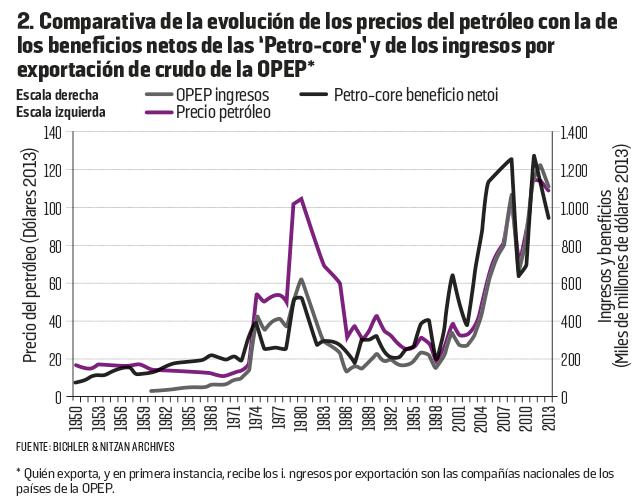

El monopolio MPI da lugar a una industria petrolera integrada verticalmente que cubre todas las fases del proceso de producción de energía: desde la extracción del petróleo (upstream) en una parte del mundo hasta la venta de sus bienes derivados y finales en otra (downstream). Sin embargo, como se observa en el gráfico 2, el segmento que determina los beneficios de estas empresas es la actividad que se da en el upstream petrolero, la extracción y venta de petróleo crudo, independientemente de cuántos productos refinados y energía se generen con él. Como media, el petróleo crudo o el gas natural representan el 85% del total de ventas. Por tanto, estas empresas son tan rentistas como pueden serlo los países de la OPEP.

¿Por qué las llamamos rentistas? Pues porque su principal fuente de beneficios no proviene del valor añadido que generan con su actividad, sino que procede de la renta. De ahí que el principal objetivo del negocio del petróleo no sea producir derivados o energía, sino generar el máximo posible de renta. Ésta, en el caso de la energía fósil, tiene dos orígenes: la que se genera por ser una industria que tiende al monopolio y la que se genera por ser el petróleo, el gas o el carbón un “producto de la tierra”.

LA CLAVE, EL BENEFICIO

La renta del monopolio (2) es la derivada de la potestad que tienen las empresas energéticas de influir sobre el precio. Lo pueden aumentar o disminuir en función de sus estrategias globales de beneficio. No en función de la demanda. La renta minera es de otra naturaleza, y no todas las empresas petroleras se pueden beneficiar de ella (sólo pueden hacerlo las que tienen acceso a los mejores yacimientos, pues como explicó David Ricardo (1772-1823), es el ingreso del capital en la mina más pobre [el que regula] la renta de todas las rentas más productivas).

El monopolio internacional expulsa a los rivales molestos

La desigualdad del negocio hace urgente el salto a las renovables

Con esta información podemos volver a los gráficos 1 y 2 e intentar interpretar la evolución de los precios del petróleo. Veamos: hasta mediados de los años ochenta, durante los que hubo abundancia de producción y no se tuvieron que “poner en marcha” las minas más pobres (o los yacimientos de peor calidad), el precio aumentó porque en esos años el Monopolio Petrolero Internacional (MPI) mantuvo los precios al alza.

Desde entonces hasta mediados de 1990, aquellas en mejor posición de monopolio (las Petro-core) en las actividades de down-stream, o las que disponían con mejores y mayores yacimientos (léase Arabia Saudí), mantuvieron bajos los precios para expulsar a competidores no deseados que entraron atraídos por los altos precios.

A partir de la segunda mitad de los noventa, la cosa empezó a cambiar, pues por primera vez desde 1920 entraron en el negocio petrolero empresas poderosas que no eran ni de los países miembros de la OPEP ni de la OCDE. Hablamos de las ex soviéticas o de las chinas. Y como por primera vez se vislumbró la escasez, se activaron las minas de peor calidad (o la extracción del petróleo y gas no convencional).

Estos son dos fenómenos que actúan en sentido contrario sobre el monopolio MPI. Por una parte, las empresas históricas se han sentido amenazadas en su poder de monopolio, pero por otra, a mayor actividad y escasez, más renta minera en los mejores yacimientos. A partir de aquí, una hipótesis no descabellada sobre lo ocurrido desde el año 2000 es que se azuza el discurso de la escasez en función de las necesidades para aumentar la renta minera, o bien se utiliza el poder de monopolio para repartir más con los nuevos entrantes amigos o para expulsar a los enemigos. Así, bien podría ser que el reciente desplome de precios se deba a una estrategia de los poderosos del monopolio para expulsar a toda la competencia molesta (algunas empresas rusas, algunas menores occidentales, compañías pequeñas de fracking…), creando así una nueva estructura más acorde a los tiempos. Un nuevo monopolio que, barrunto, incluirá a las Petro-core, a los saudíes y a alguna que otra empresa china.

REFLEXIÓN FINAL

Históricamente, la evolución del precio del petróleo no puede explicarse por el juego de la oferta y la demanda, sino por el poder del conglomerado petrolero internacional. La economía política nos dice, sin embargo, que el poder sólo se ejerce si se puede. Desgraciadamente, el MPI puede.

En el capitalismo contemporáneo, el conglomerado petrolero internacional cumple una función que va mucho más allá de la energética, pues además de decidir quién y en qué condiciones tendrá acceso a la energía, su capacidad de generar renta financia al sistema. Lo sobrante son los petrodólares o fondos soberanos que llevan años sufragándonos o endeudándonos, según el capital decida nuestra fortuna. Por ello, auguro que el capital seguirá apoyando al poder del monopolio petrolero internacional.

A día de hoy, ninguna otra fuente de energía que no sea fósil o mineral se adapta tan bien al sistema capitalista. Como dijo Jean Baptiste Say (1768-1832), la tierra en la que se encuentra es lo único, o casi, sobre lo que el hombre puede ejercer la propiedad privada y exclusiva y, por ello, el beneficio de un individuo se transforma en exclusión del otro. Además, ha de existir desigualdad (buenas y malas minas) y escasez para que unos pocos puedan gozar de ingentes cantidades de renta. Más allá de los efectos sobre el clima, es esta base de desigualdad lo que convierte en imperativo energético, según expresión de Hermann Scheer, la transición hacia un modelo 100% renovable, descentralizado y distribuido.

(1). The Petro-Core son British Petroleum (BP-Amoco desde 1998), Chevron (con Texaco desde 2001), Exxon (ExxonMobil desde 1999), Mobil (hasta 1998), Royal-Dutch/Shell y Texaco (hasta 2000).

(2). En el caso de la industria energética fósil el monopolio se genera por cuatro razones y en distintos momentos de la cadena de valor; por establecer barreras de entrada en los yacimientos, por tener inversiones extremadamente intensivas en capital; por ser una cadena de actividad que recorre territorios y atraviesa fronteras y por tender a formas centralizadas de generación de energía.