Nubarrón sobre las pensiones

Probablemente sea el momento de reconocer el carácter redistributivo de las prestaciones por jubilación y financiarlas con impuestos generales o específicos.

ILUSTRACIÓN: PEDRO STRUKELJ

Es bien sabido que la provisión pública de pensiones responde a un pacto intergeneracional construido sobre un sistema de reparto: las pensiones se financian con las cotizaciones aportadas por los afiliados del momento. De ese modo, la sostenibilidad del sistema público de pensiones depende esencialmente de la relación entre pensionistas y cotizantes a la Seguridad Social y entre la pensión y la cotización medias.

Así pues, si de lo que se trata es de mejorar el escenario financiero del sistema, podemos ampliar recursos, reducir costes o ambas cosas. En realidad, sobre la evolución futura del sistema inciden diversos factores determinantes, como el comportamiento del empleo, los salarios y la productividad, la edad de jubilación efectiva, los cambios en la esperanza de vida, el saldo migratorio y la legislación que afecta a las bases y los tipos de cotización, las condiciones de acceso y el importe de la pensión. Sin embargo, ha sido el factor demográfico el que ha pagado los platos rotos y justificado un vigoroso afán reformador.

Ciertamente, Europa afronta un problema demográfico grave y España no es precisamente la excepción al proceso. El escenario es desfavorable a causa de nuestro particular baby boom de la década de 1960 y las proyecciones apuntan que, en poco más de 20 años, una cuarta parte de la población superará la edad de jubilación. Es un argumento suficiente para emprender mejoras que garanticen el equilibrio futuro del sistema. Pero, como es habitual por estos lares, acometemos las reformas tarde, de formada sesgada y a la brava.

REFORMA DEL SISTEMA

La arquitectura de las reformas de 2011 y 2013, en plena crisis financiera, dirigió toda la atención al ámbito del gasto y apuntaló la viabilidad sobre dos pilares fundamentales: limitar la evolución de las pensiones actuales y reducir la generosidad de las pensiones futuras. El objetivo final fue garantizar el equilibrio en el punto álgido del acceso a la jubilación de los babyboomers y estabilizar su evolución con relación al PIB.

Para empezar, se reducirá la pensión inicial que cobraremos en el momento del pase a la jubilación, pues se amplían los años base para el cálculo de la pensión, aumenta el tiempo de cotización necesario para cobrar la pensión completa y se introduce un factor corrector basado en el aumento de la esperanza de vida. Además, cobraremos la pensión menos años, al retrasar la edad legal de jubilación. Finalmente, se introduce un factor de revalorización que probablemente conduzca a que la evolución de la pensión durante muchos años esté por debajo de la inflación.

La sostenibilidad se logrará, pero a costa de prestaciones más bajas

La sostenibilidad se logrará, pero al coste de una prestación mucho menos generosa: en poco más de 20 años la pensión media será un 30% inferior al escenario previo a las reformas. Con el paso del tiempo, la tasa de sustitución será mucho menor. En el momento de la jubilación la pensión inicial ya no representará el 80-85% del último sueldo percibido, sino solo el 55-60%. Una vez finalizados los distintos periodos transitorios vigentes, cada año que nuevos pensionistas ingresen en el sistema obtendrán una jubilación más exigua cuando la comparen con la remuneración laboral percibida. Las reformas nos convierten, pues, en más corresponsables de nuestra renta futura.

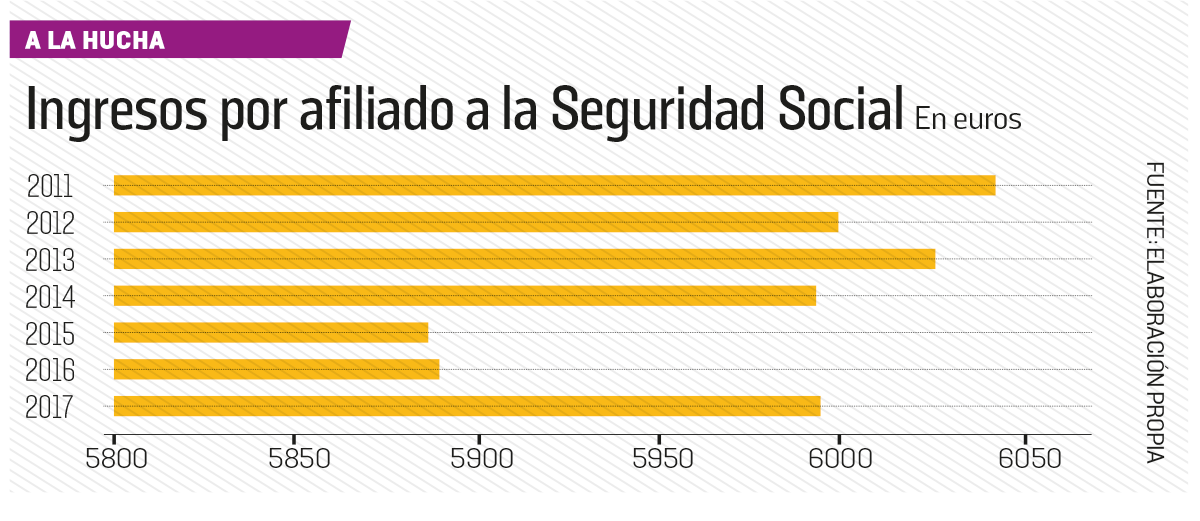

La percepción de crisis en el modelo público de pensiones resulta de la incapacidad política para gestionar adecuadamente el trayecto hasta que las reformas se dejen sentir en toda su plenitud. Es revelador que, una vez absorbidas las graves consecuencias de la crisis financiera, el fondo de reserva de la Seguridad Social se haya volatilizado en época de bonanza laboral, a pesar de la reestructuración observada en favor del trabajo más cualificado y de un aumento de la afiliación que compensa el crecimiento del número y valor de las pensiones. Ocurre porque la cotización media se despeña por el desfiladero del modelo económico, impelida por los cambios normativos. Explotación laboral y ocupación poco productiva lesionan continuamente el equilibrio del sistema porque lo abandonan trabajadores que, al final de su vida laboral, contribuían con cotizaciones elevadas, mientras que los nuevos afiliados aportan muy poco, a causa de los bajos salarios percibidos y de las bonificaciones fiscales a la contratación. Nuestras instituciones laborales recurrentemente sobresaltan y amenazan la estabilidad y el alcance de los ingresos del sistema público de provisión social.

PENSIONES PRIVADAS

Mientras tanto, hierve la marmita de la poción mágica de las pensiones privadas. Pero la realidad se da de bruces con el brebaje, pues llega demasiado tarde para la generación de la década de 1960. Apenas subsisten 7 millones y medio de partícipes de fondos de pensiones privados, un 10% menos que antes de la crisis financiera. Y tan solo dos millones de ocupados disfrutan de la cobertura de un fondo financiado por su empleador. Una comparación con las economías vecinas deja en mal lugar la implicación de nuestro tejido empresarial. Por si fuera poco, los incentivos fiscales son limitados, la capacidad de ahorro no mejora sin aumentos salariales y, además, sobrecargamos las cotizaciones.

Los nuevos afiliados aportan muy poco por los bajos salarios que tienen

Hay que actuar ya si no queremos una sociedad de ancianos pobres

Las recientes medidas aprobadas por el Gobierno socialista tratan de mitigar la irritación de una conciencia social repentinamente desvelada, atendiendo a la provisión de mayores recursos y garantizando temporalmente la capacidad adquisitiva de las pensiones, a riesgo de comprometer la viabilidad futura del sistema. Son cambios demasiado tímidos para disipar la insatisfacción de los jubilados con la evolución de sus pensiones, atenuar las incertidumbres sobre el futuro del modelo o evitar las tentaciones de dar una nueva vuelta de tuerca al pacto toledano para reprimir aún más el valor de las pensiones futuras.

Probablemente sea el momento de reconocer el carácter redistributivo de la provisión social y atender su financiación mediante impuestos generales o específicos, tanto de todas las prestaciones no contributivas como también de las pensiones asistenciales recibidas por conceptos distintos a la jubilación. Aunque el número de beneficiarios es limitado y el importe de la prestación mucho más reducido, su impacto en el equilibrio financiero de la seguridad social no es desdeñable (poco más del 30% del gasto actual).

Y no nos engañemos, no es tanto la demografía como las estrategias de optimización fiscal de grandes fortunas y multinacionales y las bolsas de fraude fiscal ocultas lo que constituye la amenaza más grande para el empequeñecido Estado de bienestar. Si queremos evitar una sociedad futurista con ancianos de rentas muy bajas deberíamos actuar ya con presteza.

Aunque el grueso de la sociedad actual finalmente acabe asumiendo que recibirá una pensión de jubilación inferior a la que ahora mismo se imagina, confiar en que una mayor concienciación y corresponsabilidad puedan solventar por sí misma el déficit de ahorro existente parecería poco prudente. De mucha mayor ayuda sería una distribución más equitativa de la renta.