Exigencias vagas y para unos pocos

Las propuestas de la OCDE y la Comisión Europea para evitar que las grandes empresas escapen al fisco se quedan cortas

Hay o no avances en la lucha contra las multinacionales libres de impuestos? Como siempre, el vaso puede verse medio lleno o medio vacío. Juzgue usted: la Organización para la Cooperación y el Desarrollo Económicos (OCDE), que reúne a 34 países industrializados, la mayoría de Occidente, se ha sacado de la manga varias recetas para evitar que las grandes empresas escapen de Hacienda, pero sólo las que tengan un negocio de más de 750 millones de euros se verán afectadas por la medida estrella para combatir la llamada elusión fiscal. En España hablamos del 0,0057% de los 3,18 millones de empresas activas que constan en el directorio de empresas DIRCE. Y el porcentaje no alcanza el 6% si nos limitamos en exclusiva a las grandes compañías y excluimos autónomos y pymes, pues funcionan 3.138 sociedades con más de 50 millones de facturación.

La medida estrella que a tan pocos salpica pasa por tener que desmenuzar por países los ingresos, el beneficio registrado, el número de empleados, los activos y los impuestos pagados, y comunicarlos a la Hacienda del país donde la empresa esté implantada, lo cual debería ocurrir a partir de 2016. Además, desde 2017 los gobiernos podrán compartir esos datos con los de otros países donde operen esas compañías. Se ha tomado conciencia del problema.

ILUSTRACIÓN: PERICO PASTOR

“La sola idea de proponerse actuar es positiva, claro, pero en la práctica no hemos avanzado gran cosa. No vemos ni voluntad ni ambición de afrontar los mecanismos que evitan que las grandes empresas multinacionales dejen de eludir el pago de impuestos”, señala Susana Ruiz, responsable de Justicia Fiscal de Oxfam.

Esta organización no gubernamental publicó en marzo pasado un inquietante informe titulado La ilusión fiscal, en el que sitúa las distintas lagunas para el pago de tributos en el corazón mismo de la desigualdad y la precariedad laboral que la crisis nos ha dejado como herencia. Uno de los datos llamativos de ese estudio elevaba al 44% el número de filiales en paraísos fiscales que les han crecido a los pesos pesados que cotizan en Bolsa, los miembros del selectivo Ibex 35, sólo entre 2012 y 2013. Su destino favorito, Delaware, en EE UU.

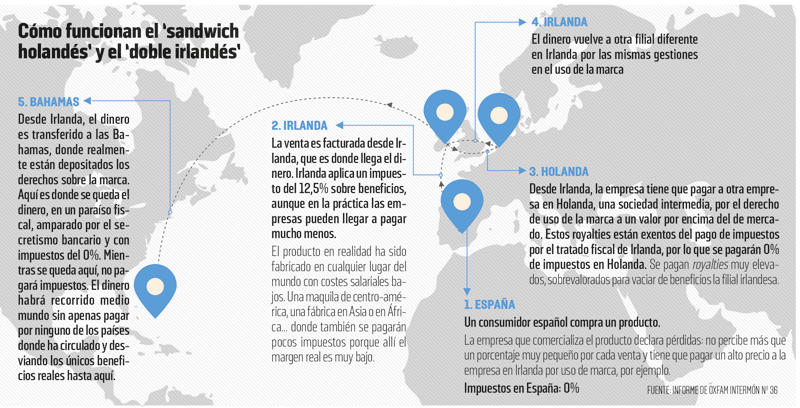

AYUDAS DESDE LOS 'PARAÍSOS'

El plan puesto en marcha por la OCDE persigue, al menos en teoría, acabar con la planificación fiscal que explota huecos, sombras y grises de las distintas normativas tributarias para mover beneficios de forma artificial de un lado a otro, de modo no necesariamente ilegal, pensando en conducirlos a destinos donde se pagan pocos impuestos o ninguno, y donde en realidad la empresa no desarrolla actividad real. “Soy escéptica, no estoy convencida de que la OCDE haga nada para atajar que las empresas muevan beneficios de un país a otro”, apunta Tove Ryding en Eurodad, Red Europea sobre de Deuda y Desarrollo.

Las argucias de las empresas siempre avanzan más deprisa que el ritmo paquidérmico de los gobiernos, y lo hacen a menudo de la mano de algún paraíso (o similar) fiscal, sin ni siquiera sigilo. Basta con echar una mirada a alguno de los llamados Convenios de No Doble Imposición (CDI), que persiguen que las empresas con presencia internacional no deban pagar dos veces impuestos, en el país de origen y en el de destino. Cuando se cierra un convenio de este tipo con alguien, ese alguien queda fuera de la lista negra de paraísos fiscales, con el argumento de que los acuerdos incluyen un sistema de intercambio de datos fiscales entre ambas haciendas.

A propuesta de la Comisión Europea y la OCDE, cada país funciona con su propia lista negra de países poco cooperativos en materia de impuestos, más allá de las listas que las instituciones internacionales puedan elaborar. La relación de malos que maneja la Dirección General de Tributos española incluye 36 países... cada vez menos. En concreto, 15 países menos que los que figuraban en la misma lista antes de que, en diciembre pasado, Hacienda modificara los criterios para ser considerado un paraíso en cuestiones tributarias. A resultas de este cambio de criterios, saltaron definitivamente de la lista española algunos conocidos vecinos de la UE: Malta, Chipre y, por supuesto, Luxemburgo, cuyos pactos entre multinacionales, firmas asesoras y el antiguo Gobierno de Jean-Claude Juncker, (¡ hoy presidente del Ejecutivo de Bruselas!) para amarrar la presencia de empresas con el imán de pagar pocos o nulos impuestos han hecho estallar el escándalo LuxLeaks. De la lista española también han saltado Bahamas, Hong Kong, Singapur y Andorra. Entre los 36 países que permanecen figuran Liechtenstein, las Islas Caimán, las Islas Vírgenes y Gibraltar.

Andorra llama a las empresas con un bajo gravamen del 10%

Hacienda ha borrado a 15 países de su lista de paraísos fiscales

El tipo de sociedades en España bajará en 2016 del 28% al 25%

Las consecuencias de los Convenios de No Doble Imposición no son, sin embargo, muy alentadoras. Oxfam pide que se analice su primer año de impacto, además de avanzar hacia la armonización fiscal de la UE, debido a su trascendencia.

Tomemos, por ejemplo ,el firmado este año entre España y Andorra. Los medios de comunicación informaron a bombo y platillo de la primera visita al Principado realizada hace unos meses por un primer ministro español —en este caso, Mariano Rajoy—, siguiendo la estela de la presunta fortuna heredada del padre del ex presidente catalán Jordi Pujol, escondida entre sus montañas. El acuerdo supone que, a partir de 2016, España podrá solicitar información a Andorra sobre residentes en España que tengan suscrito un mismo producto financiero en una entidad bancaria andorrana, y que no haya sido declarado a la Hacienda española. Un avance. Se amplía también el intercambio de información respecto de lo pactado por los dos países en 2010. Pero hoy por hoy no hay transferencia automática de información fiscal. Andorra sólo prevé avenirse a ello en 2018, y únicamente si todos los países de la OCDE lo aprueban. “El convenio bilateral acaba siendo más gravoso para España, ya que agrava la carga desigual de impuestos existente, y facilita a las empresas desviar parte de su facturación a Andorra”, subraya la Plataforma para una Fiscalidad Justa.

Es cierto que el Gobierno andorrano ha llevado a cabo reformas fiscales hasta hace poco impoco impensables —ha introducido impuestos sobre el consumo, IVA (4,5%), la renta (10%) y sobre los beneficios empresariales (10%)— y permite ya que se implanten en su territorio empresas de capital 100% foráneo. Pero Andorra quiere ser una nueva Irlanda, un nuevo Luxemburgo, una nueva Holanda, un imán de gigantes tecnológicos que se organizan de modo flexible para torear a Hacienda. No sólo por un bajo tipo del impuesto de sociedades del 10%, sino por las bonificaciones del 80% que prevé en su cálculo si la empresa invierte en sectores estratégicos. Además, se puede puede aplicar un régimen especial con tributación del 2% si la sociedad se dedica a gestionar e invertir dentro de la corporación, o explota intangibles, o se trata de una sociedad holding de tenencia de valores.

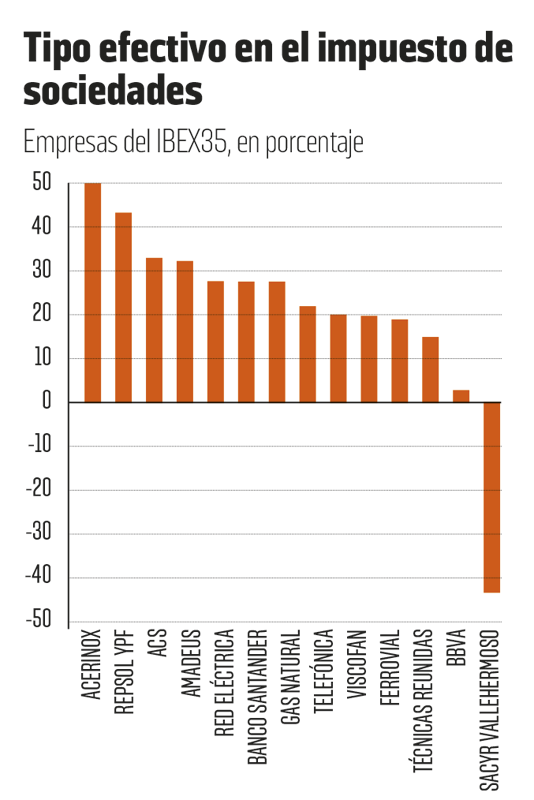

Por el contrario, en España las grandes empresas tributan este año por el 28% de sus ganancias, aunque ya sabemos que el año próximo pagarán menos, ya que está prevista la entrada en vigor de la segunda parte de la rebaja en sociedades aprobada por el Gobierno del PP (en 2015 ha cambiado del 30% al 28% y en 2016 lo hará por el 25%). Aun así, nos quedaremos 15 puntos porcentuales por encima de Andorra.

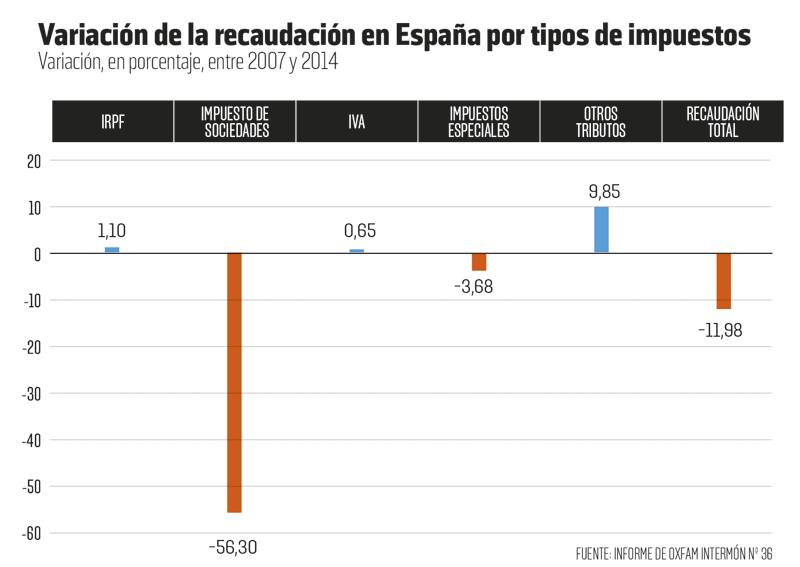

La recaudación por el impuesto de sociedades en España encogió un 6% en el último ejercicio del que existen datos disponibles de la Agencia Tributaria de 2014, que corresponden a 2013. Desde 2007, los ingresos por este tributo se han desplomado casi un 60%.

En la práctica, no es novedad que los grandes grupos acaben pagando menos impuestos que las pequeñas y medianas empresas —a las que por otra parte se rebajará el gravamen al 20% en 2016—. El tipo efectivo que se aplica a estos grandes grupos consolidados es del 6%, según la memoria de la Agencia Tributaria. Y en el caso de las empresas-no grupo, el tipo efectivo es del 14,9%, el porcentaje más bajo de los últimos tres años.

¿Por qué este retroceso? Hacienda lo explica debido a “elementos transitorios”. Apunta a los gravámenes especiales creados en 2012, la disminución de las rentas de capital mobiliario o el incremento de las devoluciones realizadas el último ejercicio.

También es verdad que entre 2008 y 2012, durante lo más duro de la crisis, las empresas españolas carecieron de límite a las deducciones por gastos financieros. Luego, en 2012, el Gobierno introdujo un tope para esas deducciones (equivalente al 30% del beneficio), y la reforma fiscal de diciembre de 2014 no la modificó. Esa última reforma eliminó algunas deducciones del impuesto (fomento de las nuevas tecnologías, inversiones medioambientales), pero mantuvo otras (crear empleo, invertir en I + D o por innovación tecnológica...).

La banca carga, por su lado, con un tipo impositivo del 30%. ¿Un castigo por los estragos de la crisis? No tanto. Ese tipo más elevado ha permitido, paradójicamente, beneficiar al sector: las entidades financieras pueden contabilizar los créditos fiscales (activados cuando se obtienen pérdidas) con el tipo del 30%, y no con los más bajos.

Con este panorama, no parece muy presente que el dinero que sale del pago de los impuestos es la principal fuente de recursos con la que se financian los países. Sin embargo, la movilización y la presión de la opinión pública han hecho que cambien algunas cosas. Las empresas creen que sí estamos ante un vuelco de política. Una encuesta de la firma Deloitte a directivos financieros y a expertos en fiscalidad arroja que el 56% anticipa “cambios significativos legislativos en sus países como resultados de la iniciativa BEPS de la OCDE”.

ALGO SE MUEVE

Veamos el caso de Amazon, el gigante tecnológico que vende, sobre todo, libros. Hace cuatro meses trascendió que la multinacional planeaba un cambio en su contabilidad que afectará a los tributos que paga en cuatro mercados esenciales, entre ellos España (además de Reino Unido, Italia y Alemania). Amazon explica que, desde el pasado 1 de mayo, constituyó una sucursal de Amazon EU en España —y lo mismo ha hecho en el resto de países—. La nueva estructura canaliza las ventas de productos físicos a través de estas nuevas sucursales. Cada entidad pagará sus impuestos en su país respectivo.

Europa es un canal mayor de ingresos para el gigante de los libros, que hasta ahora se ha servido para transmitirlos a través de Luxemburgo, donde paga menos impuestos. En 2012, según El País, la sociedad Amazon Spain Fulfillment pagó a Hacienda 183. 942 euros, pero los activos fiscales diferidos o impuestos recuperables a futuro debido a pérdidas atribuidos a otra sociedad del grupo, Amazon Spain Services, con una base imponible negativa, se elevan a cuatro millones.

Aún no sabemos el resultado y el alcance real de este cambio, puesto que no ha transcurrido el primer ejercicio con esta nueva estructura, que tampoco implica que las cuentas se tengan que desglosar por países de forma pública. La compañía subraya que el retail online es un segmento competitivo con márgentes reducidos y que está en fase de elevadas inversiones en mercados no maduros como España.

La recaudación por sociedades en España ha seguido bajando

Amazon, que pagaba vía Luxemburgo, cambia de estructura societaria

De acuerdo con Bloomberg, que ha analizado las ganancias de 304 compañías americanas, el año pasado las empresas estadounidenses interesadas en evitar elevados tipos impositivos se dedicaron a impulsar su negocio fuera de EE UU, que alcanzó los 2,1 billones de dólares. Cerca del 20% de esa cuantía corresponde a ocho gigantes bien conocidos: Microsoft, Apple, Google, Cisco, Oracle, Hewlett-Packard, IMB y Qualcomm. En total, los ocho aumentaron un 8% su resultado en el extranjero. La Administración de Obama ejerce presión para que repatríen beneficios, sabedor de que los impuestos son un factor clave. También, los gobiernos de los países donde operan.

“No es tan fácil actuar”, alerta Jan Ceyssens, miembro del gabinete del vicepresidente de la Comisión Europea responsable del euro, Valdis Dombrovskis, encargado de fiscalidad. “Los modelos de negocio han cambiado, no es tan fácil distinguir dónde se han generado los beneficios; lo que sí está claro es que el valor generado en Europa se tiene que gravar en Europa”. Esta opinión ha sido expresada por Ceyssens ante el Comité especial creado a instancias de los Verdes por el Parlamento Europeo. Hasta noviembre, el comité intentará esclarecer qué ocurre con los impuestos de las grandes empresas a resultas del caso LuxLeaks.

El pasado 1 de julio, Jean-Claude Junker tenía previsto comparecer ante una decena de expertos en fiscalidad de distintos países y organizaciones reunidos en Bruselas por el mencionado comité. Juncker se libró de hacerlo por el incendio de Grecia, lo que no dejó de suscitar ironías entre los activistas y los diputados presentes.

LOS IMPUESTOS Y LAS BURBUJAS

A las críticas de falta de ambición de la Comisión, que ha propuesto una base imponible europea común —pero no un tipo único— de sociedades, Ceyssens replicó que la posición de Bruselas “es abierta y constructiva, pero, sobre todo, debe ser realista. Si decimos que todos los beneficios deben ser gravados con tal o cual tipo, los Estados lo rechazarían. Además, compartimos objetivos como crear empleo e inversiones”. El eurodiputado de Iniciativa per Catalunya (IC V) Ernest Urtasun opina que lo poco que se ha hecho es gracias a la presión de la opinión pública. “La dificultad de acceder a información y los continuos retrasos para concretar criterios son intentos de ganar tiempo para aguar la aplicación de las propuestas”, sostiene. Este europarlamentario encargó a la firma Sustentia, a Oxfam y a Gestha una investigación sobre el impacto para España de las informaciones desveladas sobre el escándalo LuxLeaks y los acuerdos tax ruling entre Luxemburgo y muchas multinacionales que les permitía eludir impuestos.

Bruselas investiga las prácticas en el Gran Ducado —sobre cuando gobernaba el actual presidente de la Comisión, Juncker—, Holanda, Bélgica y Alemania. Pero eso no significa que no haya impacto para España. Según Juanjo Cordero, de Sustentia, sobre las más de 300 empresas objeto de tax ruling destapadas por el Consorcio Internacional de Periodistas de Investigación, 29 casos afectan a España.

Las grandes empresas de EE UU se expanden fuera cada vez más

La actitud de Luxemburgo alimentó el ‘boom’ del ladrillo

“Los acuerdos entre Luxemburgo y las multinacionales ayudaron a alimentar la burburja inmobiliaria española, y también el furor por la inversión en energías renovables, especialmente la fotovoltaica”, concluye. Las firmas Hines, Hanson Real Estate, el fondo de Abu Dhabi Investment Authority y Tiger Partners efectuaron operaciones en España con poco capital y mucha deuda a partir de estimaciones de revalorización y beneficios que no se cumplieron porque pinchó el boom de la vivienda. Lo mismo ocurrió, tras el recorte retroactivo de primas a la energía verde, a los fondos Solarig IPP (HSBC) y Foresight, que ligaron su inversión a un futuro que acabó siendo un fiasco.

Los próximos meses, en que deberán negociarse la concreción de las propuestas de la Comisión Europea (su base imponible europea común y el reparto posterior de beneficios entre países) y las medidas de la OCDE contra la elusión fiscal, serán clave para saber si la botella empieza a estar medio llena.

Para comprender mejor

Diccionario sobre elusión fiscal

Al asalto del secreto bancario

Para encauzar la evasión fiscal de los particulares, el G20 quiere levantar el secreto bancario mediante el intercambio automático de informaciones

Empresas ligeras de carga fiscal

La propuesta de Bruselas para evitar que las compañías eludan el pago de impuestos avanza en una dirección errónea: podrán sumar sus beneficios y pérdidas a escala europea

“Las discusiones son duras” // Pascal Saint-Amans

Entrevista a Pascal Saint-Amans, director del Centro de Política y Administración Fiscales de la OCDE

Siete pistas para ganar la partida

Si se quiere resolver de veras el problema de los paraísos fiscales y del fraude a Hacienda, las grandes decisiones deben ir acompañadas de iniciativas concretas