Los misterios del PIB chino

Una gran confusión estadística envuelve el verdadero crecimiento del gigante asiático, sumido en los secretos de elaboración de un indicador estratégico

.jpg)

ILUSTRACIÓN: PERICO PASTOR

Hay tres clases de mentiras: las pequeñas, las grandes y las estadísticas”. La cita, atribuida a Benjamin Disraeli, primer ministro de Gran Bretaña entre 1874 y 1880, no se refería a China. Sin embargo, en aquella época el consulado británico de Shanghai había creado un secretariado para interpretar las cifras del comercio exterior del Celeste Imperio. Hasta el año 2000, únicamente los sinólogos consultaban los anuarios del NBS (oficina nacional china de estadísticas, en sus siglas en inglés) chino. Desde que China se convirtió en la segunda potencia económica mundial, también los analistas escrutan la información del NBS. No tienen más remedio que utilizarlas. Y a veces hacen dudar.

ESCASEZ DE PERSONAL

La confusión estadística comienza por el censo: nacimientos no declarados, incertidumbre sobre la residencia de los 200 millones de migrantes internos, tamaño de las ciudades... El contingente de población activa es igual de impreciso. China es la fábrica del mundo, pero ¿a cuántos trabajadores emplea? En 2005, el Bureau of Labor Statistcs de EE UU envió un equipo a Pekín para completar su base de datos sobre los salarios de los trabajadores de la industria en el mundo. Cuando descubrieron que los efectivos del sector industrial chino (alrededor de 80 millones) se conocían con un margen de error equivalente al empleo industrial alemán renunciaron a crear esa línea...

En 2009, perdieron su empleo 20 millones de migrantes, pero ello no afectó al índice de paro, pues no los tiene en cuenta. Tampoco se conoce la composición de la cesta de la compra que se utiliza para medir la inflación. Y las dudas sobre las rentas impide calcular el coeficiente de Gini que evalúa la amplitud de las desigualdades.

Es cierto que medir una economía de esa talla y que se transforma a tal velocidad constituye un desafío, sobre todo si se tiene en cuenta que, en el departamento de cuentas nacionales chino sólo trabajan 30 personas, es decir, dos veces menos que en Japón y cinco veces menos que en EE UU. El problema es que las políticas económicas se elaboran según el índice de crecimiento del PIB, y el Gobierno ha declarado durante mucho tiempo —sin ningún estudio como base— que un crecimiento del 8% (luego, del 7%) garantizaba la creación de empleo.

El NBS ha publicado el crecimiento del tercer trimestre de 2015 con un mes de antelación respecto a la Oficina de Análisis Económico (BEA en sus siglas en inglés) estadounidense, una rapidez tanto más sospechosa, cuanto que el NBS raramente revisa sus datos.

Esta sospecha la alimentan las propias autoridades chinas: cuando era gobernador del Liaoning (al noreste) en 2007, Li Keqiang confesó que para seguir su provincia había agregado el consumo de electricidad, el volumen de mercancías transportadas y el montante de los préstamos en un indicador que consideraba más pertinente que el PIB, y que fue “elaborado por el NBS”. Luego ha pasado a ser primer ministro. Algunos analistas han adoptado el “indicador Li Keqiang” pero han descubierto que si bien es pertinente para una provincia, no lo es para la economía china en su conjunto.

SERVICIOS POLÍTICAMENTE INCORRECTOS

En China, como en otras partes, el PIB puede elaborarse según tres métodos. El primero, que mide el producto material neto, resta los consumos intermedios del valor de la producción. Era el único que se utilizaba en Pekín hasta 1993. Pero no tiene en cuenta los servicios (excepto el transporte) por considerar que no son productivos. Se ha conservado para calcular el valor añadido de la agricultura y la pequeña industria. Para las otras actividades, el NBS utiliza el método directo de los ingresos (hogares, empresas, administraciones) con las limitaciones ligadas a la calidad de las estadísticas que conlleva: remuneraciones poco conocidas, excedentes brutos de exportación* calculados a partir de los datos de las empresas más grandes y sondeos con muestreos dudosos.

La crisis de 2008 estalló cuando se esbozaba un giro a un crecimiento por la vía del consumo

Un chiste chino apunta que el salvador de la economía podría ser... la oficina estadística

China, que no utiliza el tercer método (la medición por la demanda), publica sin embargo cada año sus estimaciones de la demanda doméstica —las menos sólidas—. El consumo de los hogares se calcula a partir de las ventas al por menor, a su vez estimadas según las entregas de los mayoristas a los minoristas. El NBS no incluye ventas online, aunque experimentan un auge prodigioso (4.000 millones de objetos vendidos en 2014), y subestima las compras de servicios.

El mayor error es el relativo a los gastos por alquileres, calculados a partir del valor de la construcción, y no del mercado de la vivienda. Según un estudio del Center for Strategic International Studies (CSIS), rectificar este error haría aumentar 5 puntos el volumen del PIB chino en 2014. Finalmente, la inversión pública se calcula en el momento del desembolso de los fondos y no tras realizar una infraestructura. Así, cuando el Estado decidió emprender un plan de reactivación masiva a finales de 2008, ese modo de calcular permitió dar un empujoncito al crecimiento del primer trimestre de 2009, cuando se desembolsaban los fondos. Las obras empezaron un poco después.

Tras varios años de crecimiento a un ritmo del 10%, la actual lentificación era algo esperado. Es consecuencia de una transformación estructural anunciada desde 2003: el paso de un crecimiento liderado por la inversión a un crecimiento liderado por el consumo. Esta transformación estaba apenas esbozada cuando estalló la crisis de 2008. El Gobierno reaccionó abriendo las compuertas del crédito para impulsar la inversión. Al agravar los desequilibrios, la deuda global del país es ya del 260% del PIB.

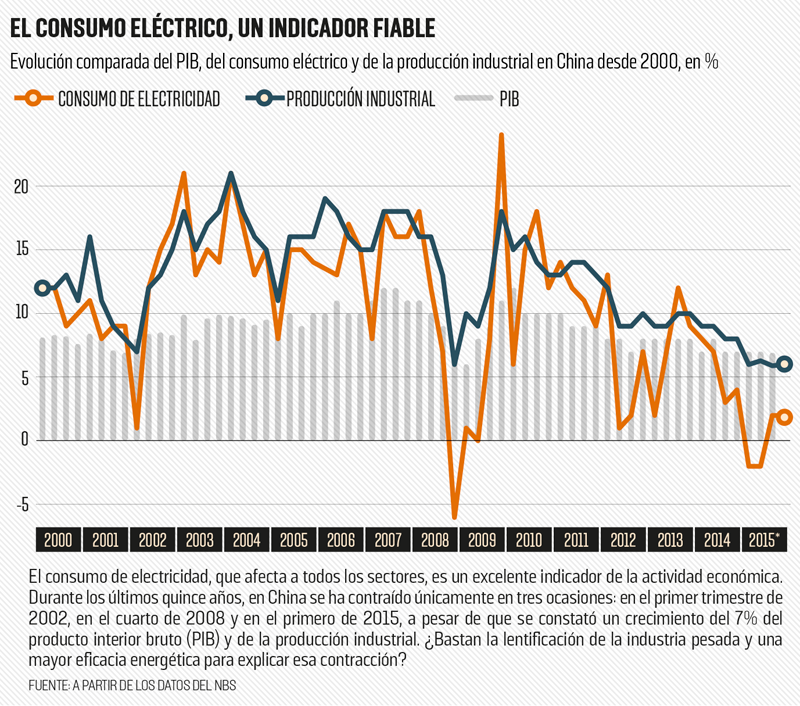

Desde 2014, la lucha contra la burbuja inmobiliaria ha frenado, por el contrario, la inversión, mientras que, para favorecer una financiación directa de la economía, el Estado autorizó a los hogares a comprar acciones en descubierto. El despegue de la Bolsa que le siguió atrajo a los pequeños ahorradores, hasta su caída en junio de 2015. A pesar de las sacudidas de la coyuntura, el índice de crecimiento es el previsto. Pero esa estabilidad contrasta con la evolución de la economía real (véase el gráfico).

¿Están calentando el termómetro las autoridades? Un estudio del Banco Federal de San Francisco concluye que, desde hace unos años, ha mejorado el modo de medir el crecimiento. Capital Economics, un despacho de estudios londinense independiente, habla de un error técnico que hizo aumentar un punto el crecimiento del primer trimestre de 2015. El NBS puede “empujar” el crecimiento real cuando determina el deflactor (variable que permite pasar del PIB en precio nominal al PIB en precio constante). Mientras que en los países de la OCDE el deflactor es resultado de una serie de cálculos, en China lo decide una comisión de cinco personas que pueden estar sometidas a presiones políticas.

Según un chiste chino, el salvador de la economía podría no ser ni el Ministerio de Finanzas ni el Banco Central, sino... el NBS. Es probable que el crecimiento sea ligeramente inferior (en uno o dos puntos) al 6,9% anunciado para el año 2015: la economía china no está en crisis, se transforma.

El debate sobre el ritmo de su crecimiento no debe hacernos olvidar la duda, mucho más estratégica, sobre el porcentaje del consumo en el PIB. Si, como indican las estadísticas, China consume (38% del PIB) menos que invierte (48% del PIB), la dinámica del consumo no bastará para paliar el frenazo de la inversión desde 2013. También el cambio de modelo liderado por el consumo, a lo que se suma el envejecimiento de la población, va a seguir lentificando el crecimiento. Éste podría descender por debajo del 5% en unos años. Algunos economistas estadounidenses han llegado a hablar del 3%.

(1). Lant Pritchett y Lawrence H. Summers, “Asiaphoria Meets Regression to the Mean”, NBER Working Paper n.° 20573, octubre de 2014.

LÉXICO

Excedente bruto de explotación: es lo que queda del valor añadido cuando se deducen los salarios, las cotizaciones sociales (es decir, la remuneración del trabajo) y los impuestos sobre la producción (tasas sobre los alcoholes, sobre la gasolina, sobre los medicamentos, etc.).

PARA SABER MÁS

Myth-Busting China’s Numbers : Understanding and Using China’s Statistics, por Matthew Crabbe, Palgrave Pocket Consultants, 2014.

“Broken Abacus ? A More Accurate Gauge of China’s Economy”, por Daniel H. Rosen y Beibei Bao, Center for Strategic International Studies, 2015.

“Is China Fudging its Figures ? Evidence from Trading Partenaire Data”, por John Fernald, Eric Hsu y Mark M. Spiegel, Banco Federal de San Francisco, septiembre de 2015.