Programas originales y ya probados

Pistas para el salto de ambición: seis experiencias internacionales de financiación de la economía social

Puede la economía social movilizar un volumen importante de recursos económicos sin renunciar a su ADN cooperativo? ¿Los proyectos empresariales que nacen con la fórmula cooperativa están condenados a ser pequeños? Si quieren crecer, ¿tienen necesariamente que plegarse a los financiadores con lógica capitalista? En España existen ejemplos que muestran que la economía social se ha ido desprendiendo de viejos estigmas y clichés, y las herramientas de financiación al servicio de la economía social son hoy más abundantes que nunca.

Sin embargo, las limitaciones son todavía importantes. En la última edición de Financoop, que se celebró en Barcelona el pasado mayo para que proyectos de base cooperativa entren en contacto con financiadores potenciales, Alternativas Económicas elaboró un informe con una selección de experiencias internacionales de éxito para la financiación de la economía social. Se trata de propuestas ya probadas —alguna, con hasta veinticinco años de antigüedad— que pueden servir de inspiración en España y que de alguna forma muestran que aquí queda todavía mucho camino por recorrer, tanto en la dotación de plataformas específicas de inversión —el italiano Coopfond suma 450 millones a disposición exclusiva del mundo cooperativo— como de instrumentos concretos indicados especialmente para la economía social, como la experiencia de capital paciente de Quebec (Canadá), con créditos a quince años sin garantía que se devuelve únicamente a vencimiento. Lo que sigue es una síntesis del informe, disponible íntegramente en la web financoop.org

1. QUEBEC: ‘CAPITAL PACIENTE’ Y SUMA DE ACTORES

En 2006, Quebec (Canadá) fue capaz de crear una herramienta formidable para impulsar la economía social a través del capital paciente: préstamos a quince años sin garantía. El capital se devuelve a vencimiento y mientras sólo se abonan mensualmente los intereses, siempre por debajo de los índices de los mercados.

Las condiciones son tan buenas que el capital paciente es considerado capital a todos los efectos, de forma que la empresa receptora tiene margen para impulsar otras operaciones de crédito, si las necesita.

El ‘capital paciente’ de Quebec no se devuelve hasta pasados 15 años

La fórmula canadiense no exige garantías y el interés es muy bajo

Como el trust tiene sólo diez años de vida, es prematuro saber el grado de retorno. Pero Patrick Duguay, uno de los impulsores, se muestra optimista por la evolución de las empresas receptoras, monitorizadas por el Réseau d’Investissement Social du Québec (RISQ), entidad complementaria que analiza los proyectos que acabarán llevándose al trust, los supervisa y luego los acompaña para ayudar a hacerlos viables.

Las inversiones del trust tienen una doble línea: por un lado, para afrontar mejoras en la empresa, excluyendo reestructuraciones de deuda o tapar agujeros. Por otro, para adquirir inmuebles para convertirlos en sedes en propiedad. En el primer caso, el préstamo puede oscilar entre 50.000 y 250.000 dólares. En el segundo, de 50.000 dólares a 1,5 millones. En ambos casos, la inversión puede suponer hasta el 35% del total y hay que encontrar vías para complementarla. El volumen de inversiones del trust entre 2006 y 2015 suma 52 millones de dólares, que se han destinado a 195 proyectos.

Un fondo como este sólo es posible lógicamente con la participación de actores muy diversos. La iniciativa partió del Chantier de l’Économie Social —el equivalente a la federación—, que identificó que las necesidades financieras de las empresas adheridas eran básicamente de capital y que era necesario aportar un instrumento ad hoc si se aspiraba a dar un salto de ambición sin renunciar a la estructura de propiedad colectiva. Pero en seguida fue capaz de involucrar también a la banca cooperativa —que en Quebec cuenta con referentes tan importantes como Desjardins— y a la Administración. El fondo pudo constituirse con una aportación inicial de 30 millones de dólares del Gobierno de Canadá, que a través del Ministerio de Economía está representado en el consejo del trust y ha involucrado también a los sindicatos.

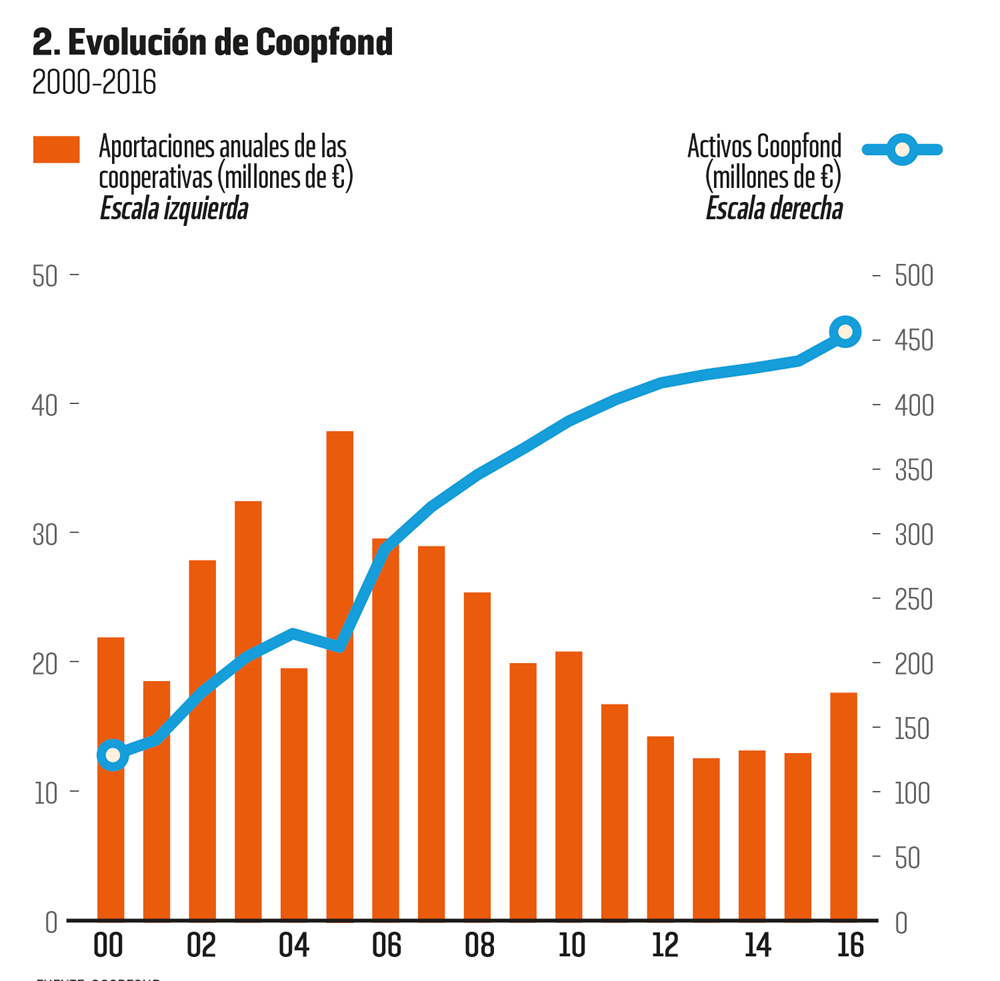

2. ITALIA: UN FONDO DE 450 MILLONES PARA EL COOPERATIVISMO

Una de las causas que ayudan a explicar la fortaleza y resiliencia de la economía social en Italia es Coopfond, un instrumento único de financiación del sector y para el sector, que suma activos por valor de 452 millones de euros. Coopfond, que este 2017 cumple veinticinco años, es técnicamente una sociedad italiana por acciones propiedad íntegramente de Legacoop, la gran federación de cooperativas históricamente cercanas a la izquierda.

Los recursos salen del propio sector: por ley, el 3% de los beneficios de las cooperativas adheridas se destinan desde 1992 a nutrir este fondo gestionado por las mismas cooperativas en proyectos y acciones para facilitar el acceso a la financiación del conjunto del sector.

“Se buscaba dar un sentido colectivo de mutualidad”, explica un portavoz de Coop-fond, que añade: “La mutualidad externa siempre ha existido en el cooperativismo, pero de forma voluntaria. Aquí se quiso ir más allá para hacerlo más fuerte”.

El resultado ha sido este fondo formidable, que en estos casi veinticinco años ha supuesto inversiones de 673 millones de euros en más de 800 proyectos, con un impacto en puestos de trabajo que Coop-fond estima en cerca de 28.000. El 55% de las acciones impulsadas en estas dos décadas y media se han sido en capital paciente —entendido aquí como aportaciones a largo plazo, de entre cinco y diez años como mínimo, a tipos bajos y sin derechos políticos—, mientras que el 45% se ha destinado a préstamos clásicos, siempre en mejores condiciones que los del mercado.

A finales de 2016, Coopfond tenía destinados 251 millones de euros en inversiones de capital paciente —técnicamente, a través de la figura legal de socio financiador— a 220 cooperativas federadas a Legacoop. Al mismo tiempo, mantenía 205 préstamos vivos, por un total de 86,3 millones de euros.

La economía social no ha podido escapar de la dureza de la crisis y Coopfond también se ha resentido de ello: ha registrado pérdidas en los cinco últimos ejercicios, que suman en total 16 millones de euros en números rojos desde 2012, muy condicionado por el creciente número de empresas que han tenido que cerrar o que no han podido afrontar los compromisos. Sin embargo, en el mismo período, los activos de Coopfond han aumentado en 37 millones de euros, un crecimiento del 9%. De hecho, los activos del fondo han crecido siempre de un ejercicio a otro en estos veinticinco años, sin excepción. Ello es así no sólo porque en general las inversiones han sido exitosas, sino sobre todo porque las contribuciones de las cooperativas, al ser obligatorias y tasadas por ley en el 3% de los beneficios, han superado siempre sobradamente las pérdidas.

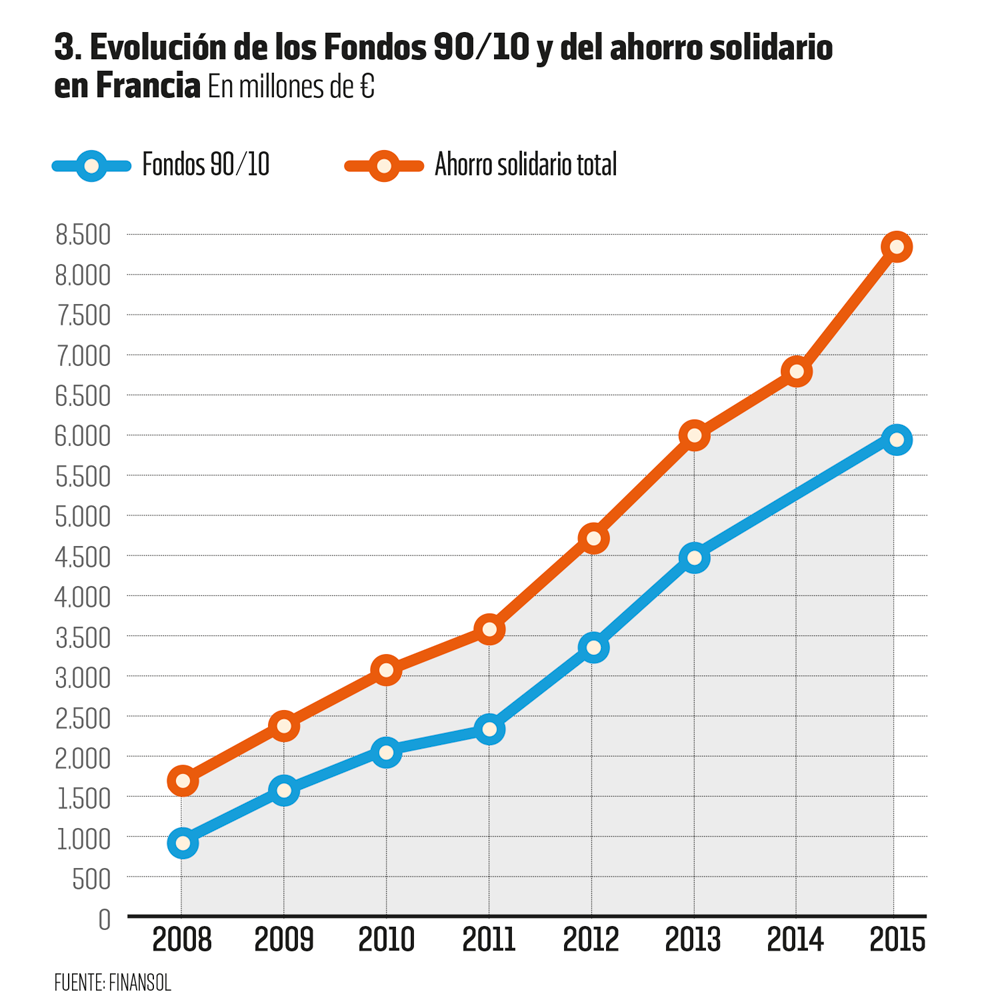

3. FRANCIA: FONDOS 90/10, LA IMPLICACIÓN DE LOS TRABAJADORES

Los fondos de pensiones se han convertido en uno de los actores más relevantes de los mercados financieros al mover un volumen de recursos mundial por encima ya de los 20 billones de euros, cifra superior al PIB del conjunto de países de la UE. En ocasiones, se trata de ahorros de los propios trabajadores, que sin embargo externalizan su gestión a fondos de Wall Street. ¿No habría forma de poner al menos una parte de esta cantidad a impulsar la economía social, que suele ofrecer puestos de trabajo estables y con mecanismos de participación democrática?

Francia está ensayando un camino en esta dirección a través de los Fondos 90/10: entre el 90% y el 95% del fondo se gestiona por los canales clásicos, siguiendo criterios en general de inversión responsable en empresas cotizadas, y entre el 5% y el 10% se debe dedicar a entidades de la economía social, que tienen una rentabilidad modesta —alrededor del 1% de media—, pero que apuntalan y capitalizan el sector.

El fondo italiano se nutre de los beneficios de las cooperativas

Coopfond tiene inversiones en 220 cooperativas

La inversión solidaria crece en Francia por los trabajadores

Los preparativos de estos fondos exigieron un largo camino legislativo, impulsado por gobiernos tanto de izquierdas como conservadores desde 2001, pero el gran impulso llegó en 2010, cuando se hizo obligatorio que los planes de pensiones voluntarios —y fórmulas más flexibles de ahorro— que en el marco de la empresa se ofrecen a los trabajadores incluyeran por lo menos una opción de Fondo 90/10.

Desde entonces, la expansión de estos fondos ha sido espectacular y ha ensanchado mucho el perímetro de recursos disponibles para la economía social: entre 2008 y 2015 los activos gestionados por fondos 90/10 han pasado de 898 millones de euros a 6.067, según la consultora Finansol, un crecimiento superior al 500% que en buena medida explica la explosión del ahorro solidario en Francia de la última década.

En 2015, la parte llamada “de solidaridad” —la destinada a organizaciones de la economía social en sentido amplio, fuera de la Bolsa— sumaba 354 millones, en torno al 6% del total, según Finansol.

A largo plazo, para los Fondos 90/10 se espera una rentabilidad equivalente a la media. “Cuando los mercados van al alza, el rendimiento suele ser menor precisamente por la parte de solidaridad, que al no estar cotizada queda fuera de la tendencia; pero cuando van a la baja caen menos, exactamente por la misma razón”, explica Fréderic Fourrier, analista de Finansol.

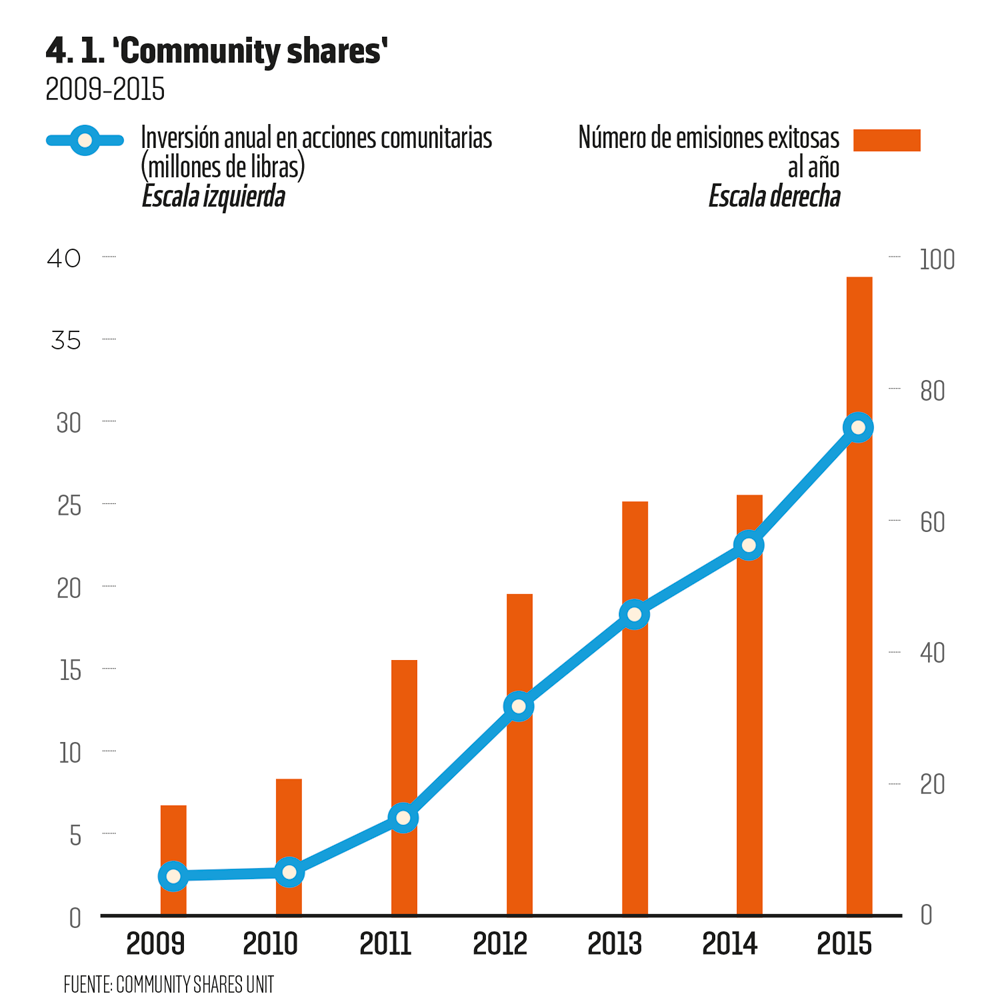

4. REINO UNIDO: ‘COMMUNITY SHARES’ O COOPERATIVISMO POPULAR

Las community shares (acciones comunitarias) han tenido un desarrollo extraordinario en Reino Unido desde que en 2009 la federación de cooperativas (Cooperatives UK), las asociaciones de trabajo comunitario y vecinal (hoy agrupadas en Locality) y el Gobierno británico unieron fuerzas para rediseñarlas y convertirlas en elemento central de la capitalización de cooperativas y entidades del Tercer Sector y de apoyo a los barrios.

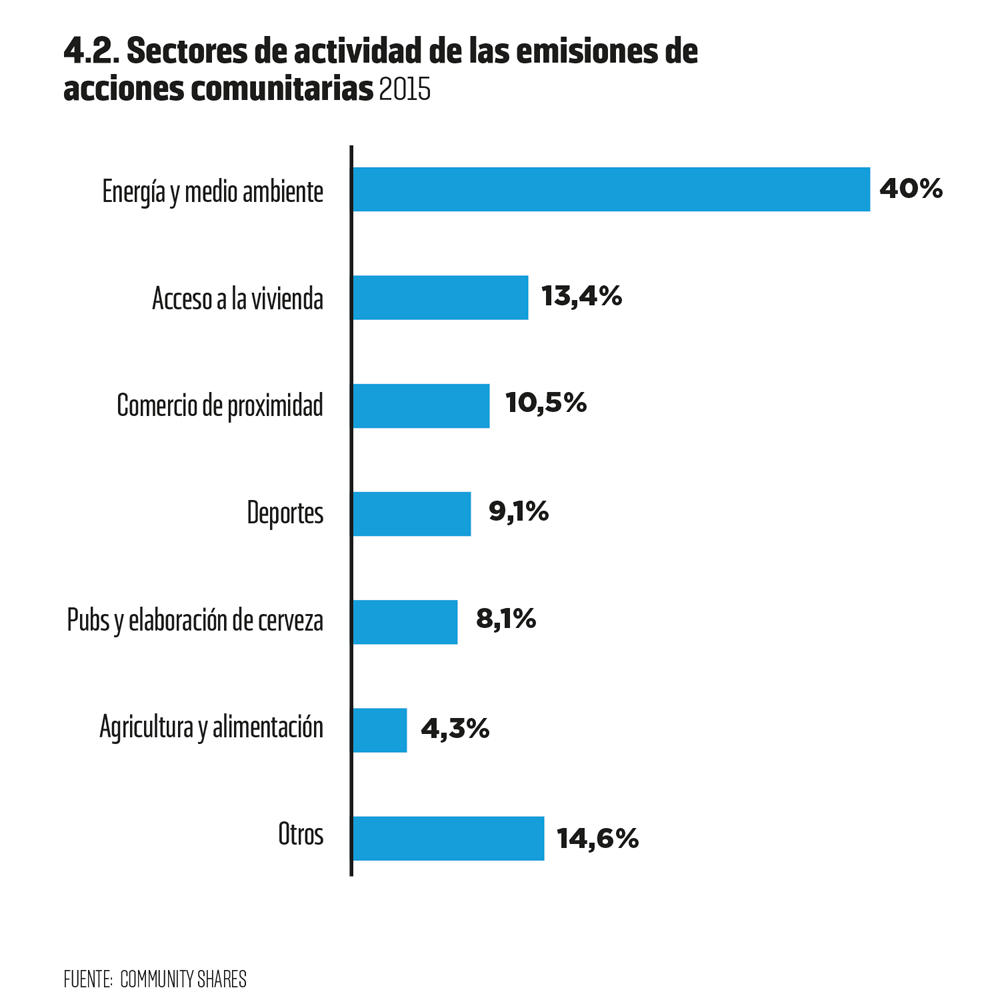

En la práctica, la mecánica equivale a la de una cooperativa de consumo, pero dirigida también hacia ámbitos poco habituales, relacionados con la construcción de espacios que una comunidad determinada considera vitales: un pub que es también punto de encuentro, un huerto que permite acceder a verdura de proximidad, un equipo de fútbol amateur, un centro cultural, un equipamiento de placas solares, iniciativas de comercio de proximidad, una revista.

Para llevarlo a la práctica se ha utilizado una vía similar a las ofertas públicas de colocación de acciones en Bolsa, pero obviamente desde una lógica de valores muy distinta, basada en la mejora de la comunidad y no en el beneficio económico personal: una réplica del capitalismo popular en forma de cooperativismo popular.

El programa ha sido un éxito: desde 2009, unas 120.000 personas han invertido más de 100 millones de libras en acciones comunitarias que han permitido financiar 350 proyectos cooperativos sin generar deuda. Algunos son de nueva creación; otros ya existían y se han podido salvar reconvirtiéndose en cooperativa o asociación, aprovechando un marco legal propicio, como explica Alice Wharton, responsable del programa: “La ley da prioridad a la comunidad en caso de que un inmueble o negocio que se considere un bien comunitario se ponga a la venta porque todo el mundo valora que las comunidades sean vibrantes y fuertes”.

Las acciones son nominales y no se pueden vender libremente, sino que sólo pueden ser recompradas por la entidad y jamás a un precio superior, de forma que no puede haber beneficio en la operación.

La supervisión para asegurar que las entidades y las emisiones cumplen con los requisitos corresponde al propio sector, con un marco de autorregulación riguroso, claro y serio, elaborado de acuerdo con el regulador (FCA) y basado en otorgar un sello de calidad (Standard Mark) a las emisiones que siguen las reglas.

5. FONDOS DE INVERSIÓN Y GESTIÓN DE ACTIVOS: ATREVERSE CON UN TABÚ

Los grandes fondos de inversión y las grandes sociedades gestoras de activos de Wall Street se han convertido en símbolos del capitalismo más depredador, pero no necesariamente estas prácticas están inscritas en el ADN de estos vehículos financieros. ¿Hay margen para que la economía social cree sus propios fondos, con sus reglas, y salga a buscar inversores fuera de sus círculos habituales?

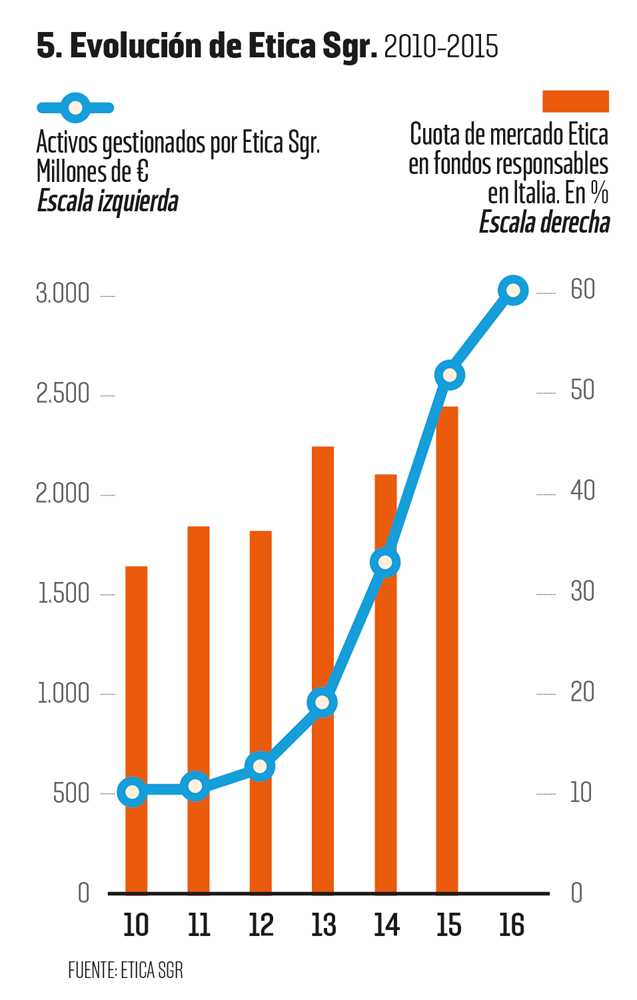

La experiencia de Etica Sgr, filial de Banca Etica —que en España opera con la marca Fiare Banca Etica—, ha demostrado que sí. Es un ejemplo destacable porque proviene además de la economía solidaria, el segmento más militante de la economía social. Se trata de una sociedad de gestión de activos de terceros (asset management company) operativa en Italia desde 2003. Banca Etica tiene la mayoría de las acciones de la sociedad (51%) y opera en los mercados a partir de los estrictos criterios que fija el banco. El objetivo es canalizar el ahorro hacia sectores que la entidad considera estratégicos (energía verde, vivienda social, etc.), intentar exportar a las empresas cotizadas los valores de la economía social —más transparencia, más democracia, más equidad salarial y de género, etc.— y generar recursos que vayan directamente a financiar la economía social.

Los criterios de inversión son mucho más estrictos que los que puedan fijar los índices de responsabilidad corporativa que sigan los fondos de responsabilidad social de los actores bancarios y financieros convencionales. Etica opera con medidores que tienen 65 indicadores para analizar las empresas y 55 para los bonos soberanos de los Estados en cuatro áreas: derechos humanos, gobernanza, social y medioambiental.

En Reino Unido, las acciones comunitarias revitalizan los barrios

El fondo Etica gestiona 3.000 millones en Italia y lidera el sector

El ‘crowdfunding’ también puede recoger ‘capital paciente’

La captación de inversores ha sido un éxito, hasta el punto de que Etica supera el 50% del mercado italiano de los fondos socialmente responsables, con más de 3.000 millones en activos de más de 100.000 clientes y un crecimiento espectacular, sobre todo a partir de 2012. Los cuatro fondos de Etica con al menos una década de vida han obtenido rentabilidades medias de entre el 1,55% y el 6,85%, a pesar de que en medio estalló la crisis mundial.

Además de atreverse a salir de la zona de confort para captar dinero en los mercados, la actividad en sí misma genera también recursospara la economía social: los clientes tienen la opción de destinar el 1‰ de su inversión a un fondo para financiar proyectos de la economía social, que supera los dos millones de euros.

6. PLATAFORMAS DIGITALES DE FINANCIACIÓN COLECTIVA

Las plataformas digitales de financiación colectiva son una de las grandes innovaciones de la década y han permitido que miles de proyectos accedieran a la financiación que necesitaban poniendo en relación de forma muy sencilla y eficiente proyectos a la búsqueda de inversores e inversores a la búsqueda de proyectos sin ni tan siquiera la necesidad de conocerse. A grandes rasgos, bajo la etiqueta común de crowdfunding (financiación colectiva) hay tres modalidades distintas: de donativos y recompensa, de crédito (crowdlending) y de capital (crowdequity).

Las plataformas de donativos y recompensa son desde el inicio muy utilizadas por organizaciones caritativas, pero también sociales y culturales, y en España disponen ya de plataformas muy consolidadas y próximas a la economía social, como Verkami y Goteo. Pero en otros países europeos existen también plataformas específicas de acceso a capital paciente para las cooperativas.

Tanto en Reino Unido como en Francia la economía social puso en marcha sus propias plataformas digitales de financiación colectiva, pero han ido transformándolas en portales que mapean los proyectos que se han lanzado, los centralizan para darles más difusión y derivan a los potenciales inversores hacia las páginas de la compañía concreta ubicada en plataformas líderes, velando —a través de acuerdos— para que tengan espacio y visibilidad.

En Reino Unido, el Community Shares Unit (CSU) divulga las iniciativas en su espacio Microgenius, pero luego las deriva a portales especializados, como Ethex, entidad sin ánimo de lucro con sede en Oxford, que desde 2013 ha sido capaz de levantar 52 millones de libras procedentes de más de 10.000 inversores registrados. La presentación visual de cada proyecto pone en el mismo nivel la rentabilidad de la operación para el inversor, en caso de que haya alguna, y el impacto social del proyecto. El espacio ha creado incluso un mercado secundario para aportar liquidez.

En Francia, la federación de cooperativas cuenta desde 2016 con una página que centraliza todas las campañas del sector (jefinanceunprojectcooperatif.coop) y a los interesados se les deriva hacia dos posibles entidades: Spear, impulsada por la propia economía social, y Wiseed, líder del crowdequity en Francia.