¿Quién teme a las renovables?

Profesora de Economía en la Universidad Carlos III y miembro de Economistas Frente a la Crisis

Las grandes eléctricas acabarán subiendo a la revolución de las energías limpias, pero la quieren sin intrusos y estirando el marco regulatorio y corporativo que las ha beneficiado

FOTO: MIGUEL GARCÍA

El pasado mes de octubre se reunían en Bruselas los presidentes de diez de las empresas eléctricas más importantes de Europa para exigir a la Comisión Europea un cambio de rumbo en su política energética. Acompañaban su petición con una amenaza: si no se frena el apoyo a las renovables, se producirán apagones por toda Europa. El presidente de Iberdrola, también presente en la reunión, lanzaba días más tarde una sugerencia al Gobierno español: “La luz bajaría un 10% si se suprimieran las primas a las solares”. ¿A quién temen estos diez señores tan poderosos?

Las energías renovables están suponiendo una verdadera revolución en el sector eléctrico. Estamos ante un cambio de paradigma de naturaleza comparable al de la invención de la máquina de vapor, o la aparición de los ordenadores, o de la telefonía móvil. Innovaciones que cambian nuestra manera de vivir y que desencadenan otros cambios tecnológicos tras los que ya no reconocemos el mundo anterior.

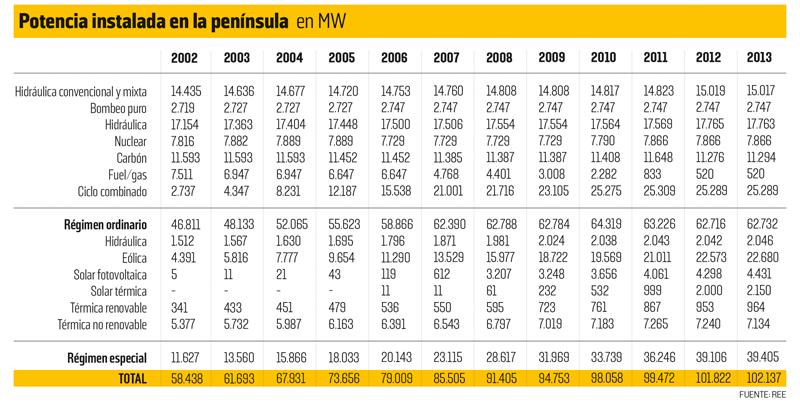

La revolución renovable es tecnológica y es corporativa. De la mano del progreso técnico, las inversiones en energías renovables están experimentando fuertes reducciones de costes. Solo en el último año, el coste de los módulos solares fotovoltaicos ha caído un 20%, y acumula desde 2008 una caída superior al 80%. Lo mismo puede decirse del resto de las energías renovables, sobre todo de aquellas que por su grado de madurez presentan todavía curvas de aprendizaje con fuerte pendiente (principalmente, energía termosolar o eólica marina). Las nuevas inversiones en renovables no solo son menos costosas, sino que además son energéticamente más eficientes, pues ya es posible la construcción de centrales de mayor potencia. Por ejemplo, hasta hace pocos años la potencia máxima de un molino eólico era de medio megavatio (mW), y ahora ya hay molinos con una potencia 20 veces superior.

MENOS BARRERAS DE ENTRADA

Frente a las grandes inversiones que requieren las energías convencionales (plantas de gas, carbón, nucleares o hidroeléctricas), la escala de las inversiones en renovables es modulable. Con 10.000 euros se pueden instalar paneles solares en el tejado de una vivienda y convertir a su propietario en un productor de electricidad. Pero también hay hueco para inversiones de decenas y centenares de mW, como las que ya se están haciendo en España y en el mundo, en centrales fotovoltaicas, termosolares o parques eólicos terrestres o marinos. Esta modularidad ha permitido que en el sector eléctrico, hasta ahora territorio reservado para grandes empresas, haya irrumpido con fuerza una marea de pequeños inversores en todo el territorio y algunos potentes nuevos entrantes.

Así, las empresas eléctricas incumbentes, que no han sabido subirse a tiempo al tren del cambio tecnológico en todas sus variantes, están viendo cómo sus centrales quedan desplazadas por las energías renovables, que no solo son más limpias, sino ya, de forma creciente, más competitivas frente a sus alternativas térmicas. Las energías renovables, con un coste variable de producción cercano a cero (porque se alimentan de la fuerza hidráulica de los ríos, del sol y del viento), reducen las horas de funcionamiento de las centrales de mayores costes variables, principalmente gas y carbón, y deprimen así el precio de mercado (y los beneficios sobrevenidos) que perciben nucleares e hidroeléctricas.

Las empresas tradicionales se resisten a perder su liderazgo recurriendo a su capacidad de influencia política y mediática. El objetivo no es otro que frenar la entrada de nuevos agentes y obstaculizar la transición energética. Es la oposición frente al cambio, una especie de ludismo empresarial. No cabe la menor duda de que las grandes empresas energéticas también acabarán sumándose a esta revolución, pero lo quieren hacer sin intrusos, alargando todo lo que puedan la vigencia de un modelo corporativo y regulatorio que tantos beneficios les ha reportado.

EL FUTURO ES RENOVABLE

Ya no hay margen para dudar del cambio climático y de sus causas antropogénicas: la incontestable evidencia científica recogida en los informes del Panel Intergubernamental del Cambio Climático (IPCC) así lo atestiguan. Para mitigar el cambio climático es necesario, y urgente, transitar hacia economías bajas en carbono. Recientemente, el comisario europeo de Medio Ambiente, Janez Potocnik, animaba a quienes creyeran que la economía es más importante que el dinero, a “aguantar la respiración mientras cuentan su dinero”. Pero la disyuntiva entre medio ambiente y economía es equívoca. No tenemos que recurrir a la ética para justificar las políticas de lucha contra el cambio climático porque estas pueden aportar el estímulo que nos saque de la crisis económica.

Las energías renovables son pieza esencial de la transición energética. A través de ellas, el sector eléctrico tiene la capacidad de contribuir a la reducción de emisiones en actividades tan contaminantes como el transporte o la calefacción. Y esta externalidad positiva que generan las energías renovables, el mercado no la tiene en cuenta porque no las puede percibir ni identificar.

El mercado tampoco permite que los inversores incorporen en su toma de decisiones otras externalidades positivas asociadas con el desarrollo de las renovables: la creación de empleo, el impulso a la I+D+i, la reducción de la dependencia energética, la mejora de la balanza de pagos….y, de manera muy destacada, el aprovechamiento de la curva de aprendizaje que induce fuertes reducciones de costes. La caída en los costes de inversión en renovables no es casual, sino fruto del esfuerzo inversor inicial que se produjo gracias a las políticas de los gobiernos que supieron ver por dónde transcurriría el futuro económica y medioambientalmente eficiente para la energía. Paradójicamente, la fuerte pendiente de la curva de aprendizaje de las renovables es un freno a su desarrollo, porque, desde una mirada superficial, las viejas parecen caras frente a las nuevas, aun cuando sin las viejas, las nuevas nunca hubieran podido mejorar sus costes.

Por tanto, si queremos –como además es inevitable– que el futuro sea renovable, es necesario que la buena regulación esté presente allí donde el mercado falla.

EL MUNDO VA POR OTRO LADO

No se puede avanzar sin sentar unas bases firmes. España fue pionera en el desarrollo de las energías renovables, apostando por ellas de forma decidida antes que otros países de su entorno. Ello propició el que empresas españolas se colocaran a la vanguardia del sector, facilitando su expansión internacional. En un momento en el que las potencias económicas mundiales están dedicando una cantidad creciente de recursos al despliegue de las energías renovables, la experiencia de nuestras empresas en este sector les otorga una clara ventaja competitiva. Solo EE UU se ha comprometido a invertir 15.000 millones de dólares (10.874 millones de euros) al año en una década.

La reforma eléctrica no mejora en nada el funcionamiento del mercado eléctrico

Se penaliza a las renovables y se deja indemnes a nucleares e hidroeléctricas

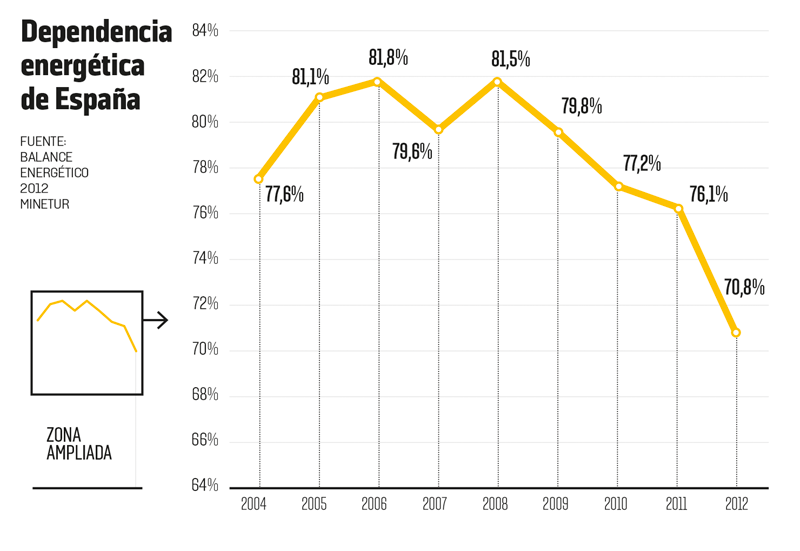

Pero el mundo va por un lado, y nosotros por otro. Nuestros esfuerzos iniciales se están viendo rápidamente frustrados por efecto de los recortes que, con carácter retroactivo, está aplicando el Gobierno sobre la retribución de las energías renovables. Si se viola la seguridad jurídica de los inversores, éstos no volverán a invertir, ni en este sector, ni seguramente en muchos otros de la economía, porque lo que está en juego es la credibilidad del país.

Hay que dar un golpe de timón para cambiar de rumbo nuestra política energética. La reforma tiene que buscar primero la recuperación de la confianza de los inversores, y eso pasa por reinstaurar, para cada activo de generación, la retribución vigente en el momento de su puesta en marcha. Hay margen para que las inversiones realizadas desde la entrada en vigor de la ley del Sector Eléctrico de 1997 hasta el presente (típicamente ciclos combinados y renovables) mantengan o recuperen, en lo sustancial, una retribución equivalente a la existente en el momento de la inversión. Este margen se abriría si se dejara de sobrerretribuir a las centrales del parque histórico de generación (típicamente nucleares e hidroeléctricas) con los 2.000-3.000 millones de euros anuales que, de media, perciben estas centrales por encima de la retribución que tenían asignada cuando se construyeron –teniendo en cuenta los ingresos regulados y el exceso de precio que han percibido desde 1997. También hay que reforzar los mecanismos de mercado para determinar de forma eficiente la retribución de la generación y los precios que pagan los consumidores.

LAS CAUSAS DEL DÉFICIT DE TARIFA

Esto es todo lo contrario de lo que ha hecho el Gobierno con su reforma energética, porque, primero, penaliza a las renovables y deja indemnes a nucleares e hidroeléctricas (el nicho donde se han estado cociendo las causas principales del déficit tarifario); en segundo lugar, introduce para las renovables un sistema retributivo basado en la determinación de los costes de inversión por Orden Ministerial, y por último, consagra, como precio único de la electricidad, el precio del mercado de producción eléctrica sin hacer nada para mejorar su funcionamiento y sin extraer de él los segmentos tecnológicos en los que no hay competencia porque no hay libertad de entrada.

La competencia entre tecnologías con costes tan dispares no asegura retribuciones adecuadas

La sostenibilidad en el sector eléctrico es posible solo con seguridad jurídica

La competencia en el mercado entre tecnologías con estructuras de costes tan dispares es deseable para determinar cuáles, de forma eficiente, tienen que cubrir la demanda, pero no garantiza que las retribuciones de cada tecnología sean las adecuadas. Por ello, hay que introducir competencia, además, para el acceso al mercado mediante subastas, de manera que los inversores más eficientes sean quienes se incorporen al mercado con retribuciones fijadas de forma competitiva. Es más conveniente regular la cantidad –la potencia que se debe incorporar– y dejar que el mercado determine el precio –o la retribución de las nuevas inversiones–, que regular el precio y dejar que los inversores determinen la cantidad.

ENERGÍA DEL SOL Taller mecánico y compañía de grúas La Variante, en Molina de Segura (Murcia). FOTOGRAFÍA: EDU BAYER

En resumen, sostenibilidad económica y sostenibilidad medioambiental son posibles en el sector eléctrico, pero solo si se respeta plenamente la seguridad jurídica de consumidores e inversores. De otro modo, el proceso inversor nunca se desencadenaría.

La dirección del cambio está marcada. Nosotros tenemos que decidir cuán rápidamente queremos recorrer el camino. Si pretendemos mantenernos a la cabeza, o dejar, como en tantas otras ocasiones ha hecho este país, que sean otros quienes lideren el cambio.

GLOSARIO

precio suele medirse por hora (mW/h).