Un éxito real pero frágil

OBAMACARE: La asistencia sanitaria para los más desfavorecidos es el gran legado del presidente saliente

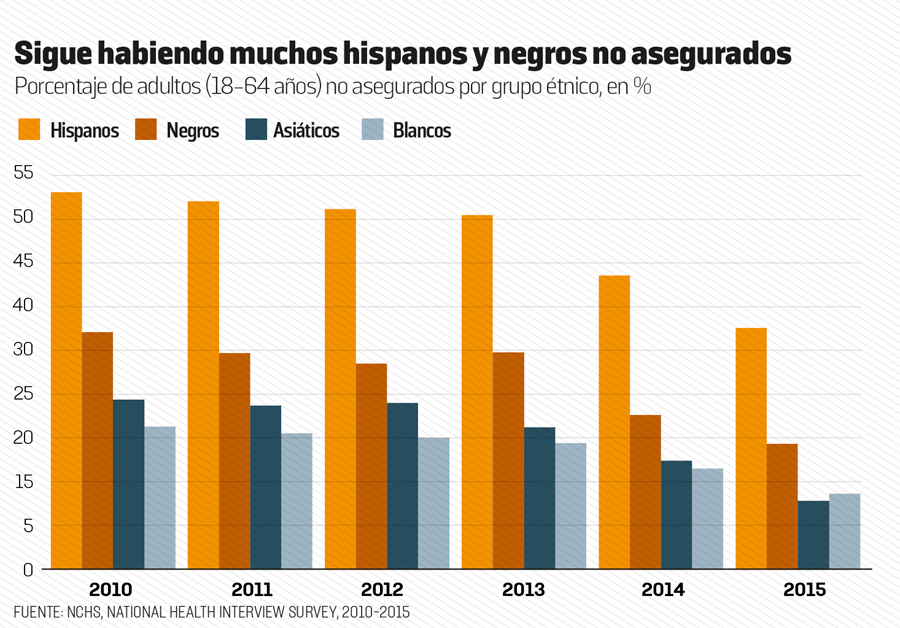

Va a ser el gran legado del presidente Barack Obama: la Affordable Care Act, conocida como Obamacare, que se aprobó en 2010 y entró en vigor en 2014, ha permitido a 20 millones de ciudadanos tener acceso al seguro de enfermedad. El índice de personas no aseguradas ha bajado de este modo del 16% en 2009 al 9% en 2016. Sin embargo, este éxito es parcial y frágil.

Más prudente que el anterior intento de Hillary Clinton en 1993, durante la presidencia de su marido, Bill Clinton, la actual reforma únicamente pretendía cambiar la situación de los estadounidenses que carecían de seguro y no de toda la población.

Se trataba de ampliar la cobertura por enfermedad a quienes (48 millones) no estaban cubiertos a través de su empresa, no podían suscribir un seguro individual y no tenían derecho a la asistencia pública, ya fuera a través del programa Medicaid (para los más pobres) o del Medicare (para los mayores de sesenta y cinco años). Se trataba de que fuera obligatorio estar suscrito a un seguro médico, con algunas excepciones. Para ello se tomaron dos medidas fundamentales. En primer lugar, se amplió el Medicaid, al que ahora se pueden acoger todos aquellos cuyos ingresos sean inferiores al 133% del umbral federal de pobreza. Pero el Tribunal Supremo dictó en 2012 su carácter facultativo y dejó en manos de cada estado la decisión de dicha ampliación. Hasta ahora, 19 estados han decidido no hacerlo.

El segundo eje lo constituye el establecimiento de un mercado regulado de pólizas de seguro en cada estado. Para lograr que los estadounidenses más desfavorecidos suscriban un seguro individual, la ley prevé una ayuda pública para las familias cuyos ingresos estén entre el 133% y el 400% del umbral de pobreza. Los que se nieguen son penalizados.

Además, las compañías de seguros están obligadas a aceptar que los jóvenes de hasta veintiséis años estén cubiertos por la póliza de sus padres. Y ya no pueden rechazar a quienes tienen problemas de salud.

MIEDO A LA COMPLEJIDAD

La reforma ha producido en parte los efectos deseados, pero 28 millones de estado-unidenses siguen aún privados de seguro de enfermedad. Entre ellos, los residentes en los estados que han rechazado la ampliación del Medicaid y algunas categorías de gente con bajos ingresos (como quienes no pagan el impuesto sobre la renta) exentas de obligación de asegurarse. Pero también los inmigrantes, que deben justificar cinco años de residencia para tener acceso al Medicaid. Y los sin papeles, que no tienen derecho a nada.

A pesar de la reforma, 28 millones de personas siguen sin cobertura

Los inmigrantes con papeles deben esperar cinco años

La ley está amenazada por intereses políticos y económicos

Se perfilan varias amenazas para la ley. En la mayoría de los estados, mucha gente ha continuado, por miedo a la complejidad de los trámites, asegurándose en compañías de seguros sin pasar por los mercados regulados. Eso ha supuesto que coexistan los dos sistemas y que los mercados sean utilizados sobre todo por unos asegurados poco o nada rentables. De ahí un movimiento de retirada de las aseguradoras de los sistemas regulados y un aumento de las primas de los seguros.

Ello va en contra del objetivo de la ley, que era que bajaran los precios. Además, en 2017 van a entrar en vigor nuevas derogaciones en el caso de Medicaid: los estados podrán ofrecer el dispositivo, pero con la posibilidad de modularlo, por ejemplo, restringiendo el número de cuidados básicos. Por no hablar de la anunciada voluntad de los republicanos de derogar la reforma si Donald Trump sale elegido.