Lo que la deuda pública esconde

Profesor de Teoría Económica de la Universidad de Barcelona

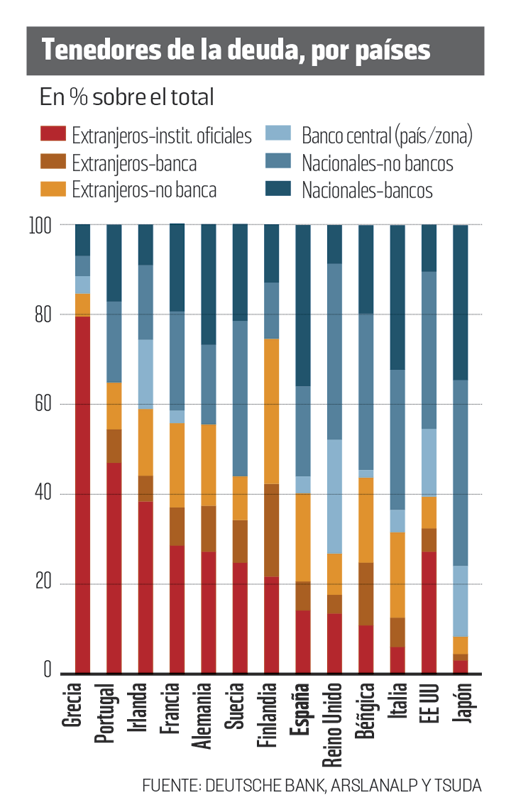

El 35,5% era el peso de la deuda pública española en relación con el PIB a finales de 2007, justo antes de iniciarse técnicamente la Gran Recesión en España. Hoy alcanza el 96,4%. Así, en siete años, la ratio de la deuda pública respecto al PIB casi se ha triplicado, lo cual implica una carga de 35.000 millones de euros de intereses.

Al considerar el pago de la deuda, es imprescindible distinguir entre el pago de intereses y la amortización del capital. A pesar de lo que la gente cree, el sector público no acostumbra a pagar el capital vencido, sino que lo refinancia, y deja al crecimiento de la actividad y a la inflación la función de ir reduciendo en términos nominales y reales el peso de la deuda pública sobre el PIB.

En caso contrario —en un contexto de depresión económica, deflación, percepción de riesgo de posible impago de la deuda y falta de mecanismos alternativos de financiación pública que permitan hacer frente a la presión de inversores o especuladores (como poder recurrir a la monetización de la deuda)—, puede dificultarse en extremo la refinanciación, o permitirla sólo con tipos de interés (prima de riesgo) inviables. Téngase en cuenta que si la vía de la refinanciación queda cortada, la amortización del capital se vuelve impracticable: sin ir más lejos, este año al Tesoro español le vencen 168.000 millones de euros, que equivalen a la mitad de los ingresos tributarios. Una cifra impagable, pero sí refinanciable.

Distinto es el pago de los intereses. Aunque 35.000 millones significan un drenaje importante para las finanzas públicas y seguramente una injusticia en la actual crisis social, no supone en estos momentos una cantidad a la que no se pueda hacer frente. De hecho, en términos de PIB, es una cuantía inferior al peso que representaba veinte años atrás. No obstante, hay que tener en cuenta que, dado el volumen de la deuda pública actual y la vida media de la misma, cada aumento de un punto potencial en el tipo de interés significa un incremento acumulativo anual del 5% en los intereses que se debe pagar. Previsibles futuros aumentos en el tipo de interés elevarán la factura de los intereses y posiblemente la inviabilidad de su pago.

En todas las crisis, el derrumbe de la actividad económica privada se traslada de inmediato a las cuentas públicas, por la menor recaudación impositiva. Así, los ingresos públicos a finales de 2009 habían caído el 15% en relación con el nivel previo a la crisis. La caída duplica la media europea. Sólo en el Reino Unido e Irlanda fue mayor, y esa diferencia no se explica por una mayor caída del PIB español, pues no fue el caso.

Entonces, ¿qué causó este mayor derrumbe de los ingresos públicos? La Agencia Tributaria española da una respuesta: el 67% de la pérdida de recaudación impositiva en los años 2008 y 2009 se debió a cambios en la normativa tributaria, principalmente del IRPF y del impuesto de sociedades. Si se mantiene el gasto público y se reducen los ingresos públicos se genera déficit, que se convierte en deuda pública al ser financiado con bonos o créditos.

Subió la deuda porque se renunció a financiar gastos con impuestos

Este año vence una cuantía impagable, pero sí refinanciable

Así pues, la deuda se convirtió en la contrapartida de renunciar a la financiación del gasto con impuestos, en tanto que la reducción impositiva a las rentas más altas se transformó en una mayor carga hacia las rentas medias y bajas al tener que correr en mayor medida con el pago sucesivo de los intereses generados por la deuda contraída en sustitución de una mayor recaudación impositiva. Aquí yace la regresión redistributiva de la deuda, cuando el perfil de distribución de rentas de los acreedores difiere del de distribución de rentas de los deudores.

La regresividad se agrava con el elevado fraude fiscal existente de 70.000 millones de euros, que, de no permitirse, el saldo primario presupuestario habría estado equilibrado en la mayor parte de los años transcurridos desde el inicio de la crisis, y el incremento de la deuda hubiera sido muy inferior . Tenemos, pues, argumentos adicionales a los que suelen argumentarse (corrupción, imposición del rescate bancario o los elevados márgenes obtenidos por la banca en la compra de bonos públicos) sobre la posible ilegitimidad de la deuda pública y, en cualquier caso, acerca de su carácter distributivo regresivo.