Seis opciones distintas activas en España

Las opciones bancarias para los ciudadanos que buscan alternativas a la banca tradicional han aumentado mucho en los últimos años.

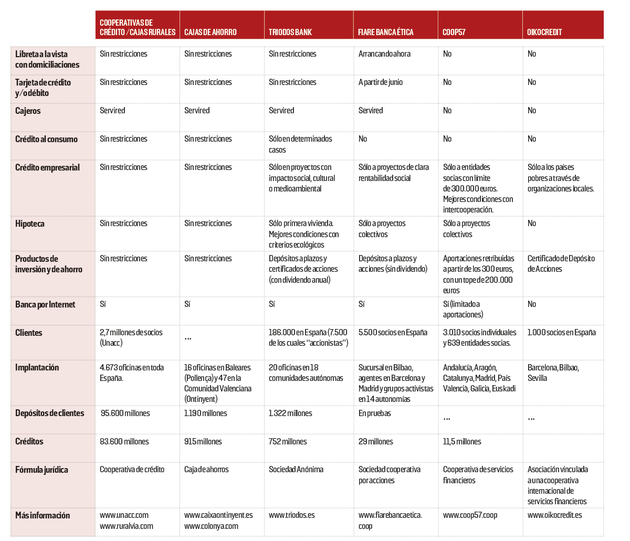

COOPERATIVAS DE CRÉDITO- CAJAS RURALES

La mayoría de trabajadores son socios de una cooperativa de trabajo. Y la mayoría de clientes son también socios, lo que da derecho a participar en la asamblea.

—El fin no es el reparto de dividendos ni la generación de valor para el accionista, sino contribuir al desarrollo de un determinado territorio o ámbito profesional.

—Se establecen límites al derecho de voto para evitar que la entidad sea controlada por los que tienen la mayoría del capital.

—El peso de las cooperativas de crédito supera el 20% del sector financiero en Holanda, Francia y Alemania. En España, las entidades vinculadas a la Unión Nacional de Cooperativas de Crédito (UNCC) representan el 7,13% de los depósitos (96.000 millones de euros) y el 6,26% de los créditos (83.600 millones).

—Uno de los referentes en España es el Grupo Caja Rural, motor de la Asociación Español de Cajas Rurales y del Banco Cooperativo Español, que tiene en su accionariado, con un 12%, al DZ Bank, referencia en Alemania de las cooperativas de crédito. Otras entidades: Laboral Kutxa, Caja de Ingenieros, Grupo Cajamar…

CAJAS DE AHORRO

Nacieron en el siglo XIX para fomentar el ahorro y promover la previsión social.

—Son instituciones sin ánimo de lucro, sin accionistas, que destina los beneficios a la obra social y a la propia recapitalización.

—Durante más de un siglo una pata esencial del sistema financiero español hasta el punto de que históricamente reunían más del 50% del total de depósitos de los clientes en España.

—El crash financiero supuso en la práctica la desaparición del sector, ya sea porque fueron absorbidas o porque se convirtieron en bancos. De las 45 cajas que existían en España antes de la crisis ya solo quedan dos con el modelo tradicional, sin accionistas ni ánimo de lucro: Ontinyent (Valencia) y Colonya-Caixa Pollença (Baleares).

TRIODOS BANK

Entidad de crédito fundada en Holanda en 1980 y promotor de la “banca ética”, que aspira a que sus acciones tengan un impacto positivo en la sociedad, especialmente en aspectos sociales, medioambientales y culturales.

—Está implantado en cinco países europeos (Holanda, Bélgica, España, Reino Unido y Alemania) y suma 704 millones de euros de fondos propios y 630.000 clientes (el 30% en España). La primera oficina en España se abrió en 2006.

—Nadie puede superar el 10% de las acciones, que no cotizan en ningún mercado secundario y que son técnicamente certificados de depósitos emitidos por la Fundación para la Administración de las Acciones de Triodos. Esta es la fórmula jurídica para salvaguardar la identidad.

FIARE BANCA ÉTICA

En 2003 se creó en Euskadi la Fundación Fiare con el propósito de crear una banca ética de base cooperativa, en la que los socios participan de las grandes decisiones de la entidad. Fiare tomó como modelo y referente Banca Popolare Etica, entidad italiana de la que Fiare fue históricamente agente en España.

—La progresiva colaboración entre ambas entidades culminó en 2014 con la fusión y el nacimiento de un banco único, que opera en España como Fiare Banca Etica.

—La entidad cuenta con cerca de 40.000 socios (5.500 en España) y está arrancando ahora su fase realmente operativa en España, con la oferta de la cartera básica de servicios y un capital social que supera los cinco millones de euros.

—El modelo es el más participativo y de radicalidad democrática de todos los que se agrupan bajo el paraguas de banca ética. El banco nunca reparte dividendos.

COOP57

La entidad nace en 1995 para gestionar el fondo para proyectos autogestionados procedente de indemnizaciones por el cierre de Editorial Bruguera, la década anterior.

—Es una cooperativa de servicios financieros que aspira a recoger el ahorro de los socios para destinarlo a financiar proyectos de la economía social, en su gran mayoría de base cooperativa.

—Además de otorgar créditos, ha creado prácticas específicas para ayudar a engrasar la economía social con fórmulas nuevas basadas en la ayuda mutua y la confianza, como los avales mancomunados personales, en los que los miembros de la base social de la entidad receptora del préstamo avalan pequeñas porciones de la deuda contraída sin necesidad de acudir al notario.

OIKOCREDIT

Es una cooperativa de servicios financieros fundada en Holanda en 1975 con el objetivo de recoger ahorros en los países ricos para derivarloshacia el Tercer Mundo.

—No se trata ni de subvenciones ni de donativos, sino que el dinero recaudado en el Norte sirve para impulsar proyectos empresariales sostenibles en el Sur, con criterios de eficiencia no sólo económica sino también social y medioambiental.

—El 80% del ahorro recogido se trocea en microcréditos, que, al devolverse, generan un pequeño interés para el ahorrador del Norte socio de Oikocredit.

—La entidad cuenta con 53.000 socios en 70 países, que en 2013 movilizaron 779 millones de euros para 28 millones de receptores de microcréditos. En España empezó a operar en 2000.

TEMAS RELACIONADOS