Guía práctica: ¡en marcha!

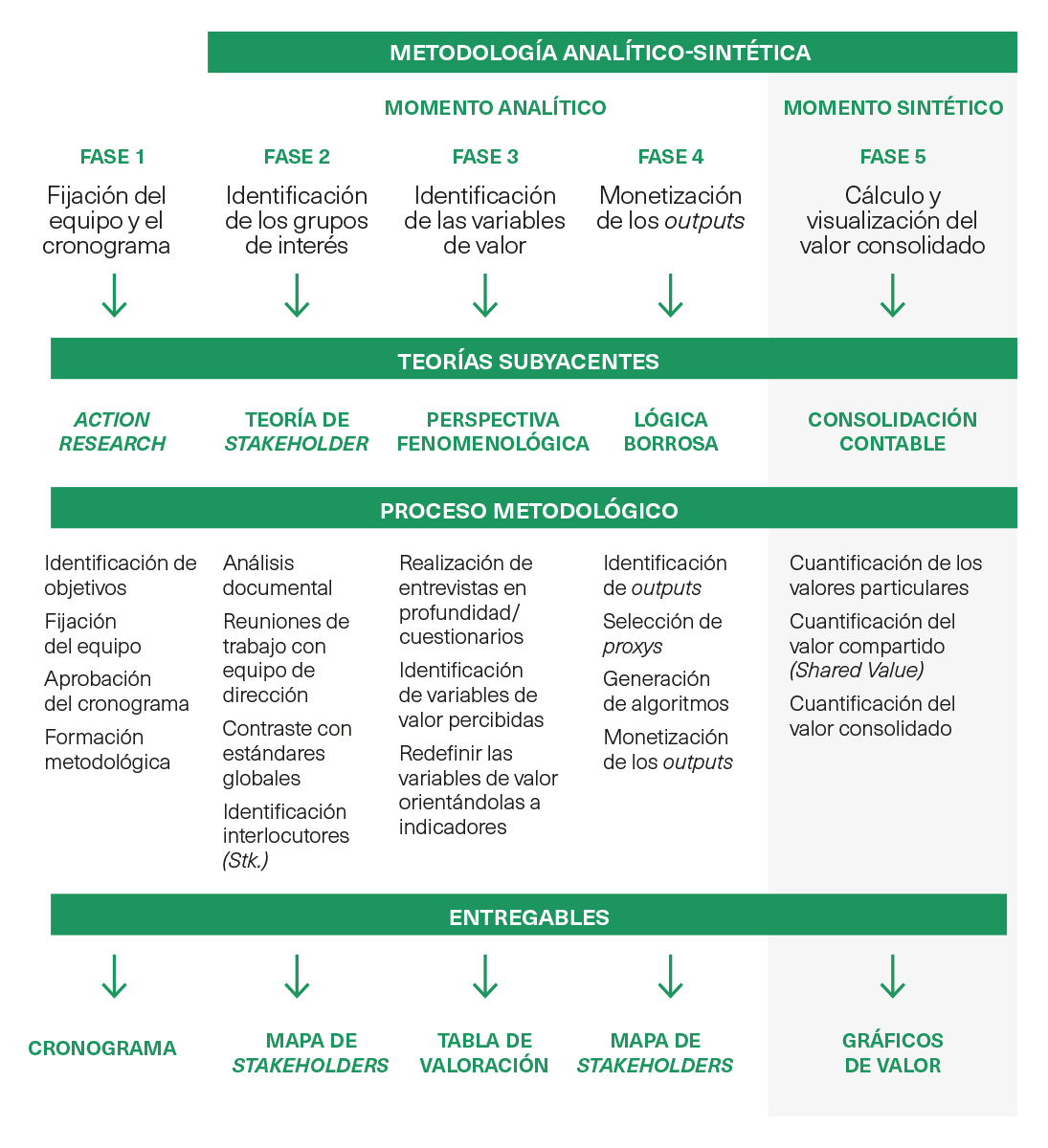

La metodología sugerida para poder calcular el valor social de la actividad de una organización tiene diferentes fases, que se sintetizan en el siguiente cuadro:

Fundamentalmente, el proceso cuenta con seis fases diferenciadas:

Fijación del equipo y cronograma, que podría considerarse también una fase previa o preparatoria. Pese a ello, es de vital importancia, ya que la calidad y la implicación con la organización del equipo de investigación va a determinar, en gran medida, el éxito del proceso de análisis y sistematización.

Asimismo, el cronograma va a ser no solo el pistoletazo de salida, sino también el marco de referencia para que el proceso no se vaya dilatando sine die.

Identificación de los grupos de interés a los que la organización presupone que les genera valor. Aquí el valor se entiende con relación a las personas receptoras de dicho valor, entendiendo por valor social el conjunto del valor percibido por los diferentes grupos de interés de una organización.

Identificación de las variables de valor Se entienden como tales los aspectos en los que la organización genera valor a terceros, que se analizará en diálogo con los diferentes grupos de interés, ya que serán estos los que identifiquen dichas variables.

Monetización de los outputs (o actividades generadoras de valor). Se centra cuantificar intersubjetivamente los outputs vinculados a cada variable de valor, a través de la aproximación al valor razonable (proxies). En el caso de los bienes intangibles, los rangos de valor son mucho más amplios y complejos de consensuar que en el caso de los tangibles.

Cálculo y visualización del valor social integral, integrando los resultados de los cálculos parciales mediante el modelo poliédrico.

Proceso de feedback y mejora continua tanto para la propia organización en ciclos de análisis sucesivos (contabilidad social anual), como para otras organizaciones que se aprovechen del resultado y de la experiencia obtenida en el proceso, especialmente las pertenecientes al mismo sector de actividad.

FIJACIÓN DEL EQUIPO Y CRONOGRAMA

Normalmente, el proceso se inicia cuando algún responsable de la entidad decide que sería interesante cuantificar el valor social que genera la organización. La motivación fundamental suele estar vinculada a la reputación o a la comunicación. Aunque una vez desarrollado, el sistema se convierte en un importante recurso de gestión, esto suele ser difícil de visualizar en los inicios del proyecto.

En un segundo momento, la organización debe decidir si va a abordar el proceso de manera autónoma o va a contar con apoyo externo, normalmente de una empresa consultora o universidad. Los materiales en www.geaccounting.org son de acceso libre y en el caso en que la empresa en cuestión tenga similitudes con alguno de los modelos existentes, puede gestionar el proceso de forma autónoma, o con la ayuda de alguna empresa de consultoría familiarizada con el modelo.

En referencia al equipo de trabajo, es aconsejable que, al menos, participen dos personas de la organización o tres si no se va a contar con apoyo externo. A poder ser, mejor si proceden de puestos directivos de los ámbitos financiero y social de la empresa. Como en cualquier otro proceso transformacional, será necesario que el proyecto sea asumido por el conjunto de la organización y liderado desde el máximo nivel de dirección. La finalización de este primer periodo, que podría denominarse de orientación, viene dada con la constitución formal del equipo de trabajo y la aprobación del cronograma. El proceso de análisis tiene una duración variable, dependiendo tanto de la realidad de la entidad analizada como de los recursos disponibles y del ritmo de trabajo. No obstante, y de forma genérica, se puede considerar que entre tres y seis meses puede ser un plazo adecuado para poder analizar, calcular y sistematizar un proceso de contabilidad social en una organización de tamaño medio y sin excesivas ramificaciones internacionales.

IDENTIFICACIÓN DE LOS GRUPOS DE INTERÉS

Una vez definido el equipo de trabajo y validado el cronograma, la siguiente fase consiste en la elaboración del mapa de grupos de interés (stakeholders) de la organización.

Para ello, se parte tanto del conocimiento implícito que tienen los participantes en el proyecto como del explícito recogido en los documentos estratégicos y programáticos: ideario, plan estratégico, memorias de calidad, etcétera.

La elaboración del mapa no es un acto esporádico, sino un proceso. El equipo de trabajo realiza un borrador provisional que va contrastando con los diferentes interlocutores para que, a su vez, lo enriquezcan. El mapa no estará finalizado hasta que haya un consenso en torno a su pertinencia.

Es aconsejable ayudarse de algún programa para la elaboración de mapas mentales (mindjet, freemind, novamind, entre otros), que facilite la elaboración y consolidación del mapa.

Para hacerse una idea, lo que sigue son ejemplos reales de representación del mapa de stakeholders:

Con relación al mapa de stakeholders, conviene hacer dos consideraciones. Por una parte, su elaboración debe abordarse desde la perspectiva de valor generado en el pasado, y no desde una perspectiva estratégica futura. En consecuencia, no necesariamente tiene que coincidir con el mapa que se hubiera diseñado en el marco de un planteamiento estratégico.

El ejemplo más claro de la posible diferencia viene dado por los proveedores no estratégicos, que difícilmente se incluirían en un mapa estratégico, mientras que en un mapa de valoración social sería deseable incluirles, por cuanto están aportando valor con las compras que la organización les realiza, no solo a la empresa concreta, sino también al conjunto de la sociedad mediante el retorno socioeconómico de parte del valor añadido a la Administración, en forma de impuestos y similares.

El otro aspecto que hay que tener en cuenta es que no debemos preocuparnos excesivamente por la exhaustividad. Al ser un procedimiento aditivo, en cualquier momento podríamos incorporar a un posible actor que hubiéramos dejado olvidado, aunque indudablemente es conveniente que esto sea una excepción y no la regla.

FAQS

¿Son los mismos los stakeholders en el proceso de contabilidad social y en el de reflexión estratégica?

Es posible que alguna organización participante haya identificado a sus stakeholders en el proceso de reflexión estratégica. Y de acuerdo con diferentes estudios, los dos mapas de stakeholders podrían no ser coincidentes por varias razones. Entre ellas está que en la reflexión estratégica se analiza el pasado para proyectar el futuro, mientras que la contabilidad social trata de recoger el valor ya generado en el pasado. Otra razón es que la estrategia exige priorización y, por ello, pueden excluirse algunos grupos a los que se ha generado valor, a los que en la contabilidad social no cabe excluir.

No obstante, la tendencia en las organizaciones es la simplificación de sus sistemas y herramientas de gestión. Por ello, se recomienda que los mapas resultantes en ambos procesos sean muy similares, algo que, de hecho, ocurre en la práctica de forma natural.

¿Cada cuánto tiempo se establece el diálogo con los stakeholders?

En el momento de implantar la metodología, como se va a hacer durante este proceso. Además, se recomienda establecer un diálogo de forma sistemática y en profundidad coincidiendo con los periodos estratégicos de la organización (cada 3 o 4 años). Adicionalmente, se sugiere mantener un diálogo sin periodicidad prefijada cuando se detecten posibles cambios que puedan haber alterado de forma significativa la percepción de valor por algún grupo de interés.

IDENTIFICACIÓN DE VARIABLES DE VALOR

El siguiente paso consiste en identificar potenciales interlocutores en cada uno de los grupos de interés identificados. Es decir, identificar las personas concretas de las entidades con las que se vaya a dialogar.

Como regla general, conviene elegir interlocutores que estén en la centralidad del grupo de referencia y que, a su vez, tengan un buen conocimiento de la aportación de valor que puede generar la organización que realiza el análisis.

Con relación al número de personas, el límite viene dado únicamente por nuestra disponibilidad de tiempo, siempre y cuando se dialogue al menos con un interlocutor de cada grupo de interés. Para entidades de tamaño medio, entre 15 y 25 entrevistas parece un número razonable, aunque la clave está en recoger la totalidad de variables de valor que puedan darse en relación con los diferentes grupos de interés.

Cuanto más homogéneos sean los grupos de interés, menos entrevistas serán necesarias. Y al revés: en la medida en que haya una mayor heterogeneidad y, por tanto, la posibilidad de que diversos integrantes de un grupo concreto aprecien diferentes variables de valor, más necesario será incrementar el número de entrevistas. Para llegar a un mayor número de interlocutores se podrá recurrir a la utilización de cuestionarios o bien a entrevistas telefónicas o por videoconferencia.

La realización de las entrevistas es uno de los temas que más dudas generan antes del inicio del proceso, aunque, a la postre, resulta uno de los procesos más sencillos, en el que lo más complejo es la gestión de las citas.

La primera duda que puede surgir es sobre quién debe hacer la entrevista: ¿una persona de la organización? ¿Alguien externo?

La respuesta va a depender de tres factores: el primero será el equilibrio de la organización entre recursos financieros y personal con tiempo disponible. Si el primero es mayor, aconsejará recurrir a entrevistadores externos, mientras que si lo es el segundo, a internos.

El segundo factor depende de la imagen que queramos transmitir a los interlocutores, con los que se mantiene una relación cotidiana importante: la utilización de entrevistadores externos puede transmitir una apuesta por el proyecto y rigor de análisis, mientras que los internos suelen transmitir cercanía e implicación.

Finalmente, el tercer factor hace referencia al“poner entre paréntesis” −epojé− del proceso fenomenológico: exige que el entrevistador se acerque al entrevistado desprovisto de prejuicios y dispuestos a escuchar desde cero (tabula rasa). Normalmente, esto les resulta más sencillo a entrevistadores externos, con menor conocimiento e implicación emocional con la entidad.

El objetivo de las entrevistas es la identificación del valor social generado, de la organización generadora, al sujeto perceptor de dicho valor. En otras palabras, el valor no se genera porque alguien tenga la intención de generarlo, sino porque alguien lo percibe como tal.

Cuando la transferencia de ese valor se realiza a través del mercado, el precio es el mejor indicador. Sin embargo, cuando esto no ocurre conviene igualmente preguntarse por el valor percibido por los supuestos receptores de dicho valor.

La fenomenología como método es de carácter reflexivo y descriptivo, cuyos enunciados son válidos en un tiempo y espacio específicos. Las principales técnicas de este método son:

1) Autorreportaje.

2) Entrevista directa.

3) Encuesta.

4) Observación directa.

Para estimar el valor social se utiliza, principalmente, la entrevista directa y, complementariamente, la encuesta para intentar llegar a un número más amplio de personas. Sería deseable una triangulación: por una parte, con la documentación estratégica y programática generada por la organización, y por otra, con la observación directa, que, ocasionalmente, puede ser sustituida por el relato de los responsables de la organización.

Se trata de una entrevista semiestructurada, por lo que se deberá dejar espacio para cualquier idea o aportación que proponga el entrevistado, aceptando, además, que no todos responderán a todas las preguntas.

PROPUESTA DE GUION PARA LA ENTREVISTA I

Agradecimiento por haber aceptado la reunión.

Explicación del proyecto:

1) Interés de la organización

La organización a la que pertenezco está intentando avanzar en el análisis del valor social que genera para el conjunto de sus grupos de interés y, en la medida en la que sea posible, monetizar el impacto obtenido. Creemos sinceramente que esto puede permitir tanto una mejor comprensión de nuestro papel por el entorno, como avanzar en la gestión y optimización del valor social generado.

2) Papel del entrevistado

Usted ha sido seleccionado por pertenecer a uno de los grupos de interés clave para nuestra organización. No obstante, no pretendemos que responda representando a otros, sino únicamente a su propia organización.

3) Antecedentes

Este análisis entronca con el plan estratégico que hemos puesto en marcha este mismo año, y pretende no quedarse en un mero informe, sino integrarlo en la organización como una contabilidad social con carácter anual.

4) Metodología

La metodología utilizada es el modelo poliédrico desarrollado conjuntamente por la Universidad de Deusto y del País Vasco, y que ya ha sido contrastada en otras entidades.

5) Objetivos de la entrevista

El objetivo de la entrevista consiste únicamente en conocer su opinión con relación al valor que nuestra organización les aporta. No buscamos una respuesta compleja y elaborada, sino que, de forma espontánea y sencilla, nos indique si nuestra organización les aporta algún tipo de valor y cuál sería ese valor aportado.

PROPUESTA DE GUION PARA LA ENTREVISTA II

No nos interesa que hagas una valoración general de la entidad, sino que hagas referencia al valor que tú percibes.

I. ¿Me podrías indicar cuáles son los principales aspectos en los que sientes que _________ genera valor? ¿Podrías ponerme un ejemplo?

(A ti como persona —en el caso de stakeholders individuales—, a tu organización —en el caso de representar a alguna—.)

En caso de bloqueo sería interesante preguntar por historias concretas en las que se perciba el valor generado por la entidad.

Reflexionar sobre cada una de las diferentes áreas de creación de valor identificadas en el CANVAS.

II. ¿Podrías identificar algunas características que puedan hacer que el valor generado/percibido se incremente? ¿Podrías ponerme un ejemplo?

III. ¿Se te ocurre algún indicador que pudiera utilizarse para identificar el valor generado?

IV. ¿Y alguna cuantificación monetaria de referencia?

V. ¿Te gustaría añadir algún otro comentario o idea en relación con el valor social generado, o dejado de generar por la organización de referencia?

Le agradecemos la aportación realizada y cuando se tengan los datos se le hará llegar una copia.

Despedida

FAQS

¿Qué pasa si en el diálogo las personas no ven valor porque opinan que la organización hace las cosas mal?

No es objeto de las entrevistas identificar si las cosas se hacen bien o mal, sino identificar las variables de valor. En ese sentido, y poniendo un ejemplo, podría darse el caso de que alguien haga alusión a la formación recibida, pero que comente que fue de muy mala calidad o que sacó poco partido de ella. A efectos de la identificación de variables de valor, la formación es identificada como tal por esta persona y, por tanto, es una variable de valor para ese grupo de interés. Aparte de ello, su valoración de la formación recibida es mala, pero eso será objeto de otro tipo de consideraciones.

Si se hacen entrevistas, ¿cuánto duran?

No deberían ser entrevistas largas. Tienen un objetivo principal —identificación de variables de valor— y un guion muy sencillo, que puede realizarse en, aproximadamente, 15 minutos. La práctica, no obstante, demuestra que hay entrevistas incluso más cortas y otras más largas, dependiendo de la persona entrevistada más que del contenido de la entrevista.

¿Los grupos focales cuánto duran?

A diferencia de las entrevistas, un grupo focal requiere una interacción entre las personas que participan y unas dinámicas de trabajo que hacen que su duración sea más larga y, aproximadamente, pueda estimarse en alrededor de dos horas. Nuevamente, depende del grupo que se reúna: por ejemplo, no es lo mismo un grupo focal con personas de la organización que con personas externas.

¿Una entrevista por teléfono puede llegar a ser efectiva?

Sí, y aunque una entrevista presencial permite, a priori, captar otro tipo de información y profundizar más en los temas tratados, hay veces en que la entrevista por teléfono puede ser la mejor opción (personas con agendas complicadas, que no saben dónde van a estar el día de la entrevista, habituadas a mantener muchas de sus relaciones profesionales por teléfono, etc.). Lo que no hay que perder de vista es que el principal objetivo de la entrevista, bien sea presencial o telefónica, es identificar las variables de valor.

Al finalizar las entrevistas con los interlocutores de los grupos de interés, y si es su caso, los cuestionarios, se habrá identificado un conjunto de variables de valor que, tras un proceso de integración de expresiones sinónimas, generarán un listado similar al de la tabla adjunta, extraída de un caso real:

En este punto, surge, posiblemente, la fase más compleja del proceso: la redefinición de las variables, expresadas hasta ahora de forma generalista, hacia una reformulación en términos de indicadores que se correspondan con outputs medibles de la organización, y que a su vez se intuya que es posible obtener proxies que posibiliten la valoración monetaria de dichos outputs.

Es conveniente repasar ahora algunos de los conceptos clave que en esta fase ya necesitamos tener claro para poder contabilizar el impacto social de toda la cadena de valor. Pese a la jerga técnica, procedente de términos contables o de la literatura académica de origen anglosajona, no hay razones para asustarse:

Inputs o insumos: son los recursos necesarios para desarrollar la actividad. Pueden ser directamente monetarios, pero en el caso de las entidades sociales también pueden ser en especie, generados por su capital social, en cuyo caso será necesario monetizarlos para poder realizar un análisis cuantitativo.

Outputs o resultados: productos de la actividad que tienen que ver con sus objetivos; necesariamente tienen que ser medibles y monetizables, bien directamente o a través de aproximadores (proxies).

Outcomes: cambios producidos en los sistemas sociales, atribuibles o no a la organización objeto de estudio.

Impacts: outcomes atribuidos a la actuación de la organización objeto de análisis.

Goal aligment (alineación de objetivos): consiste en reajustar los objetivos de la organización para obtener el impacto deseado.

Una de las limitaciones fundamentales de la metodología de análisis coste/beneficio es la monetización, es decir, atribuir un valor económico a los bienes u outputs sociales (por ejemplo, una vida humana).

Sin embargo, la visualización y la gestión óptima del valor exige ser capaz de atribuir valor monetario a los outputs sociales, y en menor medida a los inputs, para ser capaces de calcular el valor socioeconómico, un indicador sustitutivo que permite agregar el valor económico positivo y el ahorro generado por el impacto social.

Con este valor no se está haciendo referencia al valor intrínseco del bien social, ni siquiera a su valor de uso. Meramente se hace una referencia aproximada al valor de cambio que se le puede atribuir en una sociedad concreta, en un momento dado, en el que se realiza la valoración.

La aproximación monetaria, como reflejo (incompleto) del valor social cuenta con algunas importantes ventajas:

- En primer lugar, facilita la integración de los resultados sociales y económicos y, por tanto, su posible alineación.

- En segundo lugar, contribuye a la transparencia, mediante la identificación y clarificación de los outputs relacionados con el valor social.

- Y en tercero, facilita los análisis comparativos, simplificando las valoraciones de los grupos de interés y sus procesos de toma de decisión.

Para analizar los impactos (impacts) atribuidos a la organización, hay que ser capaz de sustraer de los outcomes el impacto que no ha sido generado por la organización objeto de análisis, así como los impactos negativos colaterales que ha generado.

FAQS

¿Cuántas tienen que ser las variables de valor identificadas?

No existe una respuesta única. Hay que hacer hincapié en la calidad de las variables de valor identificadas y no tanto en la cantidad. No obstante, la experiencia demuestra que la mayor parte de las organizaciones parte de listados que a veces superan las 30 variables y, finalmente, quedan reducidas a una cifra entre 8 y 12. En los casos más diferenciados se ha llegado a 3 variables o, en el extremo opuesto, a 15-20.

¿Cada variable de valor tiene que tener un indicador?

Esto se verá en la siguiente fase del proceso, pero es posible que a una variable de valor se asocie a más de un indicador. Si no se identifica un indicador, en último término no podrá monetizarse.

¿Se puede trabajar sobre las variables de valor si no hemos hecho todas las entrevistas o grupos de trabajo previstos?

Si se ha hecho un número suficiente de entrevistas o se ha puesto en marcha un conjunto de mecanismos de diálogo, se puede abordar el trabajo sobre las variables de valor. Normalmente, aunque se considere adecuado hablar con varias personas representantes de una misma categoría de grupo de interés, en las primeras entrevistas ya se habrá obtenido un número significativo de variables de valor. No obstante, si hay una categoría de grupo de interés con la que no se ha establecido ningún tipo de diálogo, en este caso la asignación de variables a este particular deberá, lógicamente, posponerse.

Una vez identificadas las variables, se procede a su agrupación y cuantificación en los diversos ecosistemas de intereses o tipologías de valor social que nos llevará finalmente al valor social integrado.

El camino que habrá que recorrer para monetizar el valor social se sintetiza en la siguiente tabla:

Además de la medida de resultado económico de la empresa, pueden distinguirse básicamente tres grupos: el impacto social de la actividad económica, el valor social específico y el retorno a las Administraciones públicas.

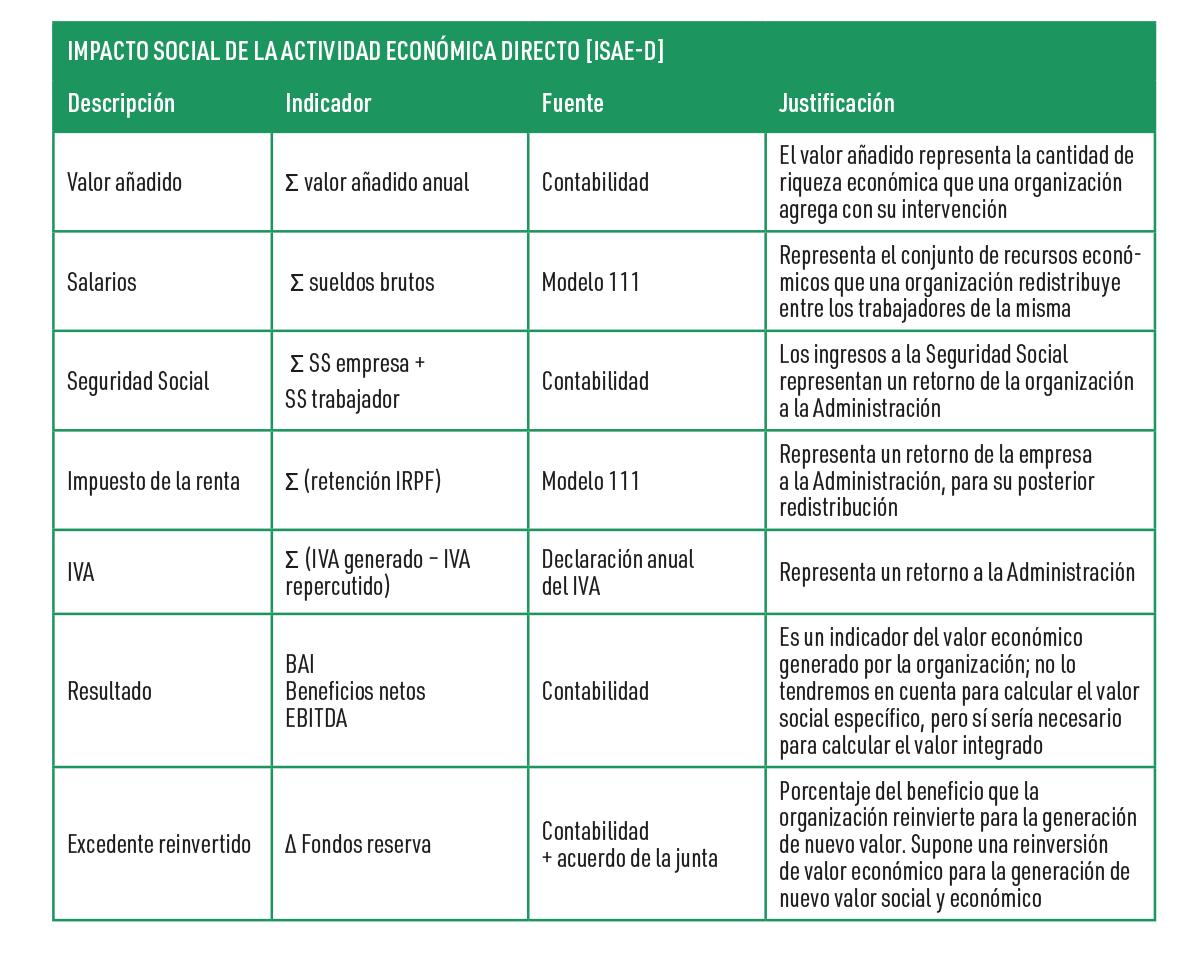

Impacto social de la actividad económica (valor socioeconómico)

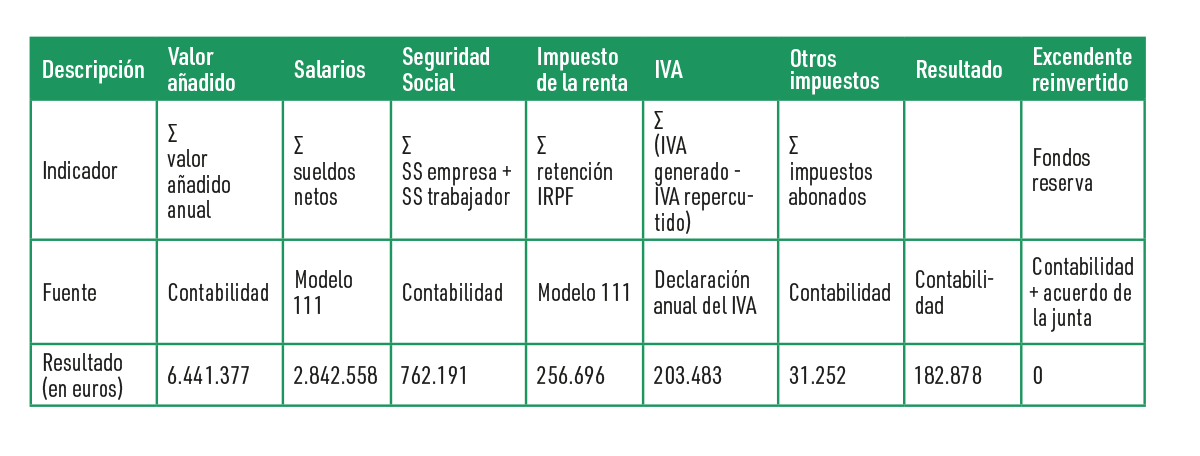

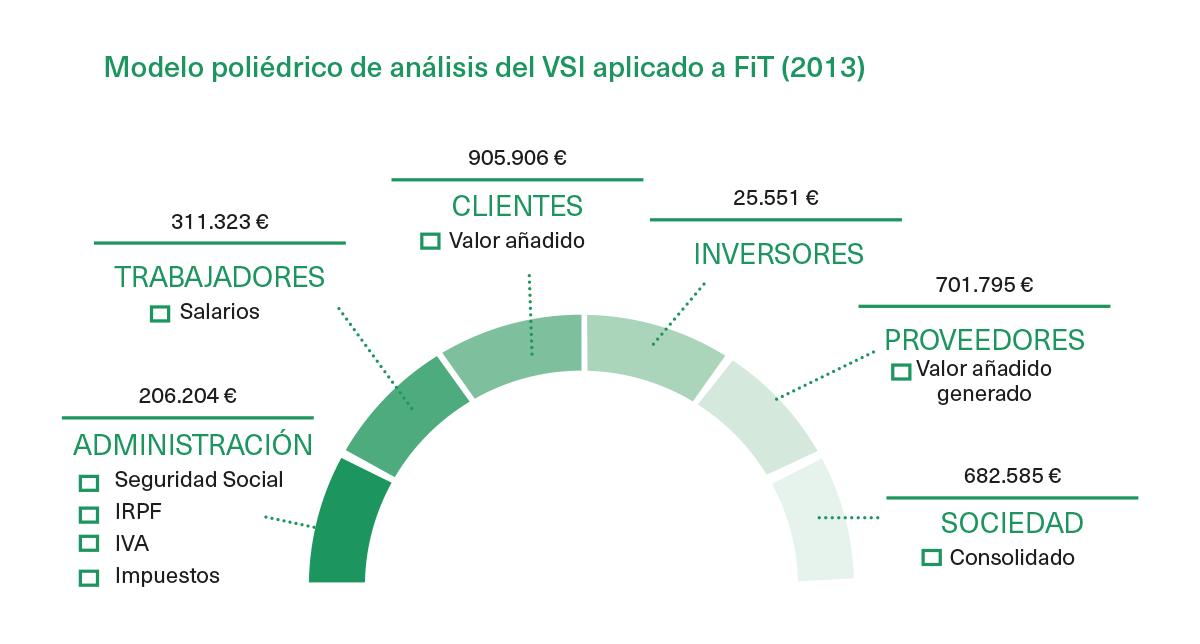

El impacto social de la actividad económica (ISAE, también denominado valor socioeconómico) representa el impacto económico generado por la actividad de una organización en un territorio. Tanto el directo derivado de su actividad (valor añadido generado, salarios, impuestos, excedente reinvertido, etc.), como el indirecto o inducido por el impacto que sus acciones generan en otras empresas (proveedores, clientes, organizaciones de la economía social, etc.).

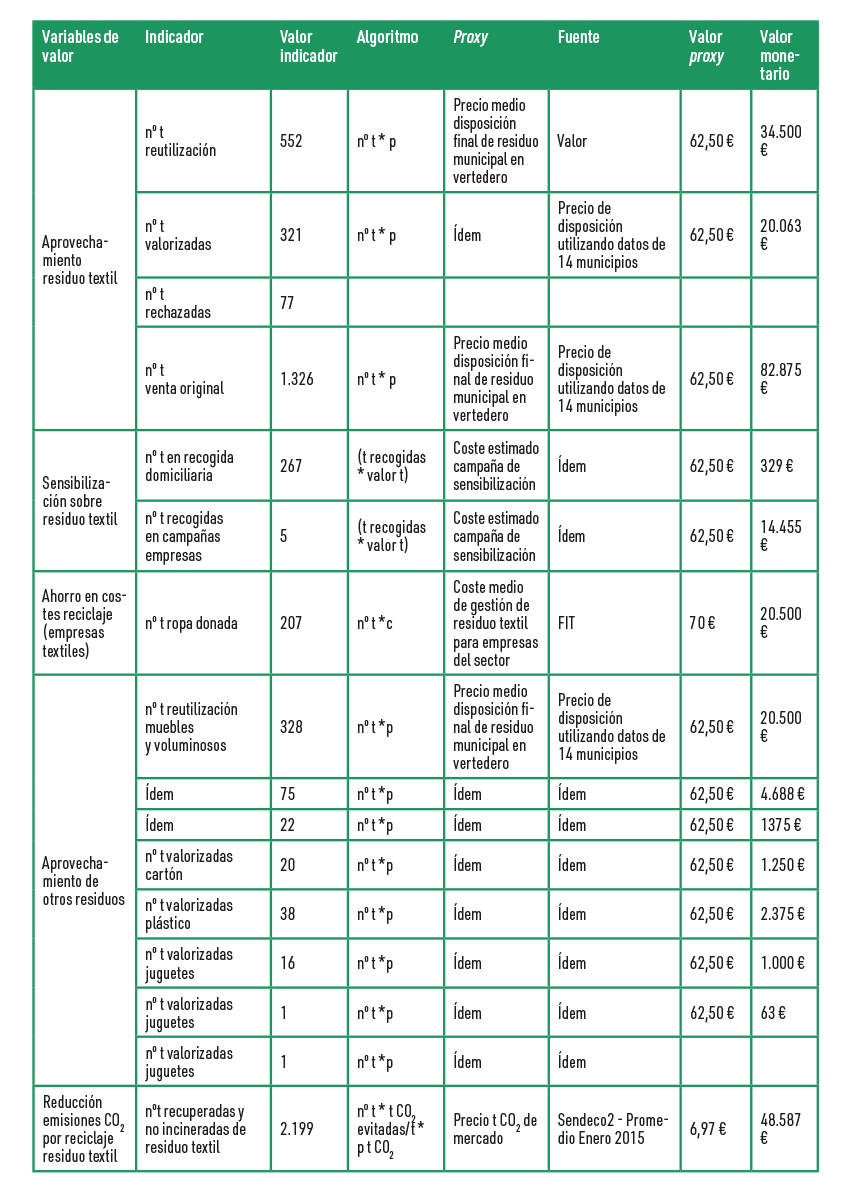

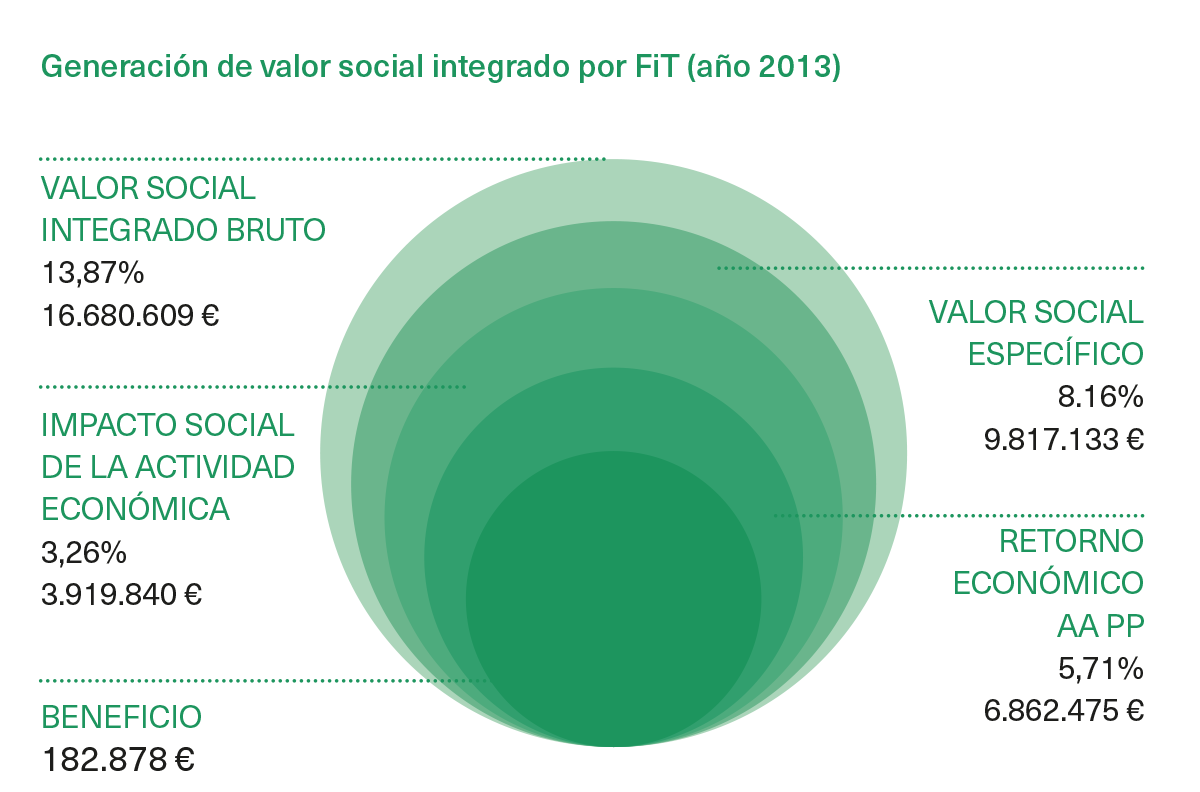

La siguiente tabla nos muestra información de un caso concreto tomado del análisis de una organización real, la fundación Formació i Treball (FIT).

Como se observa, el impacto social de la actividad económica directa (ISAE-D) corresponde al valor añadido de la entidad más el IVA.

El retorno a las Administraciones derivado del ISAE-D (R-ISAE-D) fue de 1.253.622 €, que es el resultado de sumar los ingresos realizados a la Seguridad Social y a Hacienda (impuesto sobre la renta, IVA y otros impuestos). En esta misma tabla también consta el beneficio económico, que en ese ejercicio concreto fue de 182.878 euros antes de impuestos.

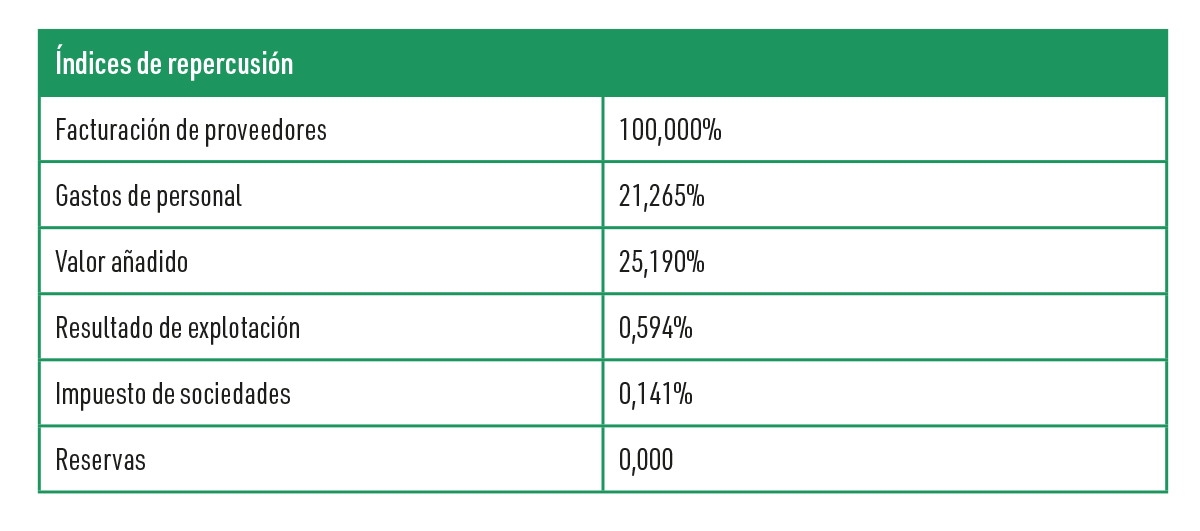

Para el cálculo del impacto social de la actividad económica indirecto de proveedores (ISAE-IP), se realiza un análisis de la estructura de la distribución de valor de los proveedores más representativos de la entidad a través de datos mercantiles. De este modo, se obtienen unos índices de repercusión que sirven de proxy para estimar la distribución de valor de los proveedores.

Por ejemplo, siguiendo con el caso real concreto analizado, y teniendo en cuenta que la facturación total de proveedores en el ejercicio que sirve de ejemplo fue de 719.902 euros, se estima que la suma de sueldos brutos correspondientes a esta facturación es de 153.088 euros. Ello proviene de multiplicar la facturación de proveedores por 21,265%, el índice de repercusión que expresa la media de gastos personal de los proveedores del caso concreto analizado.

Así, a partir de los datos recopilados, el impacto social de la actividad económica indirecto de proveedores (ISAE-IP) para el caso concreto real analizado fue de 217.614 euros en el ejercicio, con un retorno a las Administraciones (R-ISAE-IP) de 116.887 euros.

El valor añadido de las organizaciones proveedoras se ha obtenido de los datos de la SABI, y se ha considerado la media para el conjunto de proveedores más representativos. El hecho de contar entre los proveedores con empresas grandes con poco margen de valor añadido reduce el valor indirecto generado, que se hubiera incrementado de analizar el impacto de forma individualizada en cada empresa.

Valor social específico

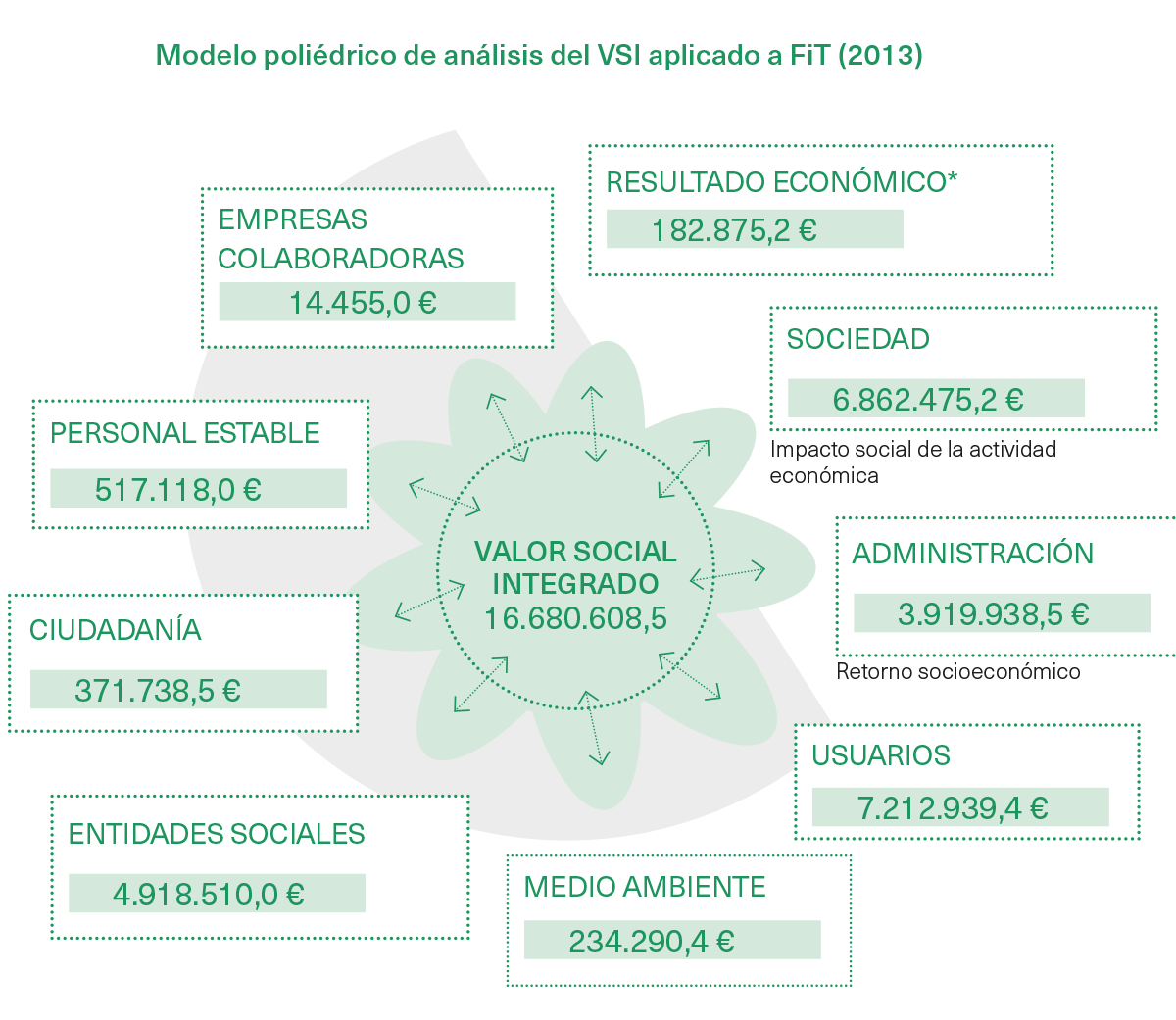

El valor social específico (VSE) integra el valor del conjunto de variables —sociales y ambientales— identificadas antes por los grupos de interés de la organización (stakeholders) y que están asociadas a la misión específica de la entidad.

Para el cálculo de las variables de valor se combinan indicadores de la propia contabilidad interna con los proxies que ayudarán a afinar las estimaciones de monetización de todos los apartados que previamente se habían identificado, que nos permitirán conocer, además, cómo se distribuye la creación de valor social entre los diferentes grupos de interés de la entidad.

Aquí puede observarse el ejemplo real del proceso de cálculo del valor social específico en el ejercicio de 2013 de la fundación Formació i Treball, empresa de inserción social en Cataluña, a partir de tres tipos de variables: sociales, ambientales y organizativas.

3.4.3 Retorno económico a las Administraciones públicas

El retorno económico a las Administraciones públicas (R-A) derivado del valor creado por la actividad económica, social y ambiental de la organización, recoge tanto el retorno de ingresos a través de los impuestos como los ahorros de gastos que se derivan para la Administración gracias a la actividad de la organización.

En el caso del ejemplo concreto que estamos analizando, a partir del ejercicio de 2013 de la fundación Formació i Treball, el retorno vía ingresos a la Administración procede de los ingresos impositivos directos e indirectos de su actividad económica, mientras que el ahorro para la Administración se produce, principalmente, por cuatro vías: ahorros en prestaciones sociales gracias a la inserción laboral de personas en riesgo de exclusión social y a la creación de empleo; ahorros derivados de la recuperación del residuo textil, cuya valorización evita su disposición final en vertedero; ahorros derivados del programa de entrega social de la entidad, y, finalmente, ahorros derivados de la confianza y transparencia de la entidad en sus relaciones con la Administración.

El valor total calculado del retorno para la Administración pública en el ejercicio estudiado asciende a 3.919.839 euros.

FAQS

¿No es esto muy complicado para personas sin formación financiera?

Aunque, en general, las personas con un perfil financiero tienen una ventaja, a priori, para entender estos temas, se trabaja con conceptos sencillos y que se obtienen directamente de los documentos económico-financieros de la organización.

¿Cómo se calcula el valor añadido?

Se obtiene directamente de la declaración anual del IVA. No obstante, en la práctica, en algunas organizaciones no es un concepto que se suele utilizar y, por tanto, resulta difícil identificarlo. Es recomendable utilizarlo, ya que incide en la concepción de valor social que estamos manejando de forma significativa. Es el valor correspondiente a los ingresos de una organización menos las compras y servicios exteriores. De ahí su denominación de “valor añadido” o “valor agregado”.

¿Qué se puede hacer si no se dispone de la base de datos SABI?

Se está avanzando en generar estándares sectoriales que sirvan para aplicar índices de repercusión sin necesidad de recurrir al análisis detallado de cada proveedor.

En cualquier caso, cuando se trabaja con referencias externas, es conveniente aplicar siempre criterios de prudencia, siendo conscientes del peso relativo del valor económico social indirecto sobre el total.

¿Qué ocurre si no se encuentran indicadores para una variable de valor?

No podrán ser cuantificados, pero esto puede ocurrir por varias razones. A veces no se identifican en este momento, pero pueden detectarse en siguientes ejercicios. Otras veces las variables de valor son de tipo emocional. Si la organización mide el valor emocional, quedarán recogidas al final del proceso. En otras ocasiones, no encontrar un indicador debe llevar a cuestionar la variable de valor, reformulando preguntas como “¿Qué quiso decir el stakeholder XXX en su diálogo?”, “¿proporcionó algún ejemplo que facilite la comprensión de la variable de valor?”, etcétera.

¿Cuál es la diferencia entre el indicador y el output?

El indicador es un instrumento de medida para la valoración de una actuación de una organización o sus resultados (horas, euros, sesiones, artículos, ventas...); el output es la cuantificación de ese indicador en un ejercicio (25 horas, 1.000 euros, 30 sesiones, etcétera).

Identificamos un indicador, pero en nuestra organización no lo medimos. ¿Lo tenemos que recoger?

Sí, es recomendable recogerlo. Si la organización tiene información suficiente para medirlo con el ejercicio vencido, aunque hasta ahora no lo haya hecho, puede incorporarlo al cálculo del valor social.

Y si no es posible hacerlo para el ejercicio vencido, podrá ser incorporado en siguientes ejercicios siempre y cuando la organización vea la utilidad de hacer su seguimiento y medirlo.

¿Hay que fijar un indicador por variable de valor?

No. Podría haber más de un indicador por variable de valor y, siempre y cuando no suponga duplicar el cálculo, deberán incorporarse.

Al formular varios indicadores para una misma variable de valor también es bueno cuestionarse si puede haber variables de valor diferenciadas o si alguno de los indicadores está asociado a otras variables de valor.

¿No hay un elemento de subjetividad importante en la selección de los proxies?

A la vista de los rangos de valoración de proxies presentados, que es tan amplia, podría pensarse que la selección del proxy es algo muy variable.

Así sería si no se aplicasen los mismos principios y si, en algunos casos, se contase con los proxies más extremos (por altos o por bajos). Por eso, es importante actuar con criterios de prudencia, que permitan en todo momento defender la selección del proxy y no mantenerse en los extremos.

En los casos en los que hemos trabajado se ha sido muy consciente de este tema y las selecciones de proxies han seguido criterios muy similares. Por otro lado, también se está consiguiendo un corpus unificado de proxies que se aplican en muchas organizaciones y, por tanto, las diferencias se minimizan. Se van logrando acuerdos en relación con estas valoraciones, lo que constituye uno de los objetivos de este planteamiento.

FAQS