Las lacras del fraude fiscal

Un mundo sin economía sumergida es, desgraciadamente, imposible, pero hay un amplio margen de mejora si nos fijamos en lo que ocurre en países de nuestro entorno.

.jpg)

ILUSTRACIÓN: PERICO PASTOR

En España tenemos un problema con la economía sumergida y el fraude fiscal. Es verdad que un mundo sin fraude y economía sumergida es, desgraciadamente, imposible. Como lo es un mundo sin robos ni asesinatos. Pero existe un amplio margen de mejora si nos fijamos en lo que ocurre en otros países de nuestro entorno. Mejora a la que, de hecho, estamos obligados, en la medida en que la economía sumergida y el fraude fiscal distorsionan el juego de la competencia; generan inequidad entre los que pagan impuestos y cotizaciones sociales y los que no; dañan la capacidad recaudatoria del sistema fiscal, perjudicando el objetivo de estabilidad presupuestaria; en fin, incrementan los efectos distorsionadores del sistema fiscal sobre la eficiencia y la equidad en la medida en que los tipos impositivos son más altos de lo que podrían ser si el cumplimiento fuese mayor. En todo caso, vaya por delante que, aunque economía sumergida y fraude son fenómenos entrelazados, no siempre van de la mano y sus causas y soluciones no son siempre coincidentes. Puede existir fraude sin economía sumergida. Y hay economía sumergida con escasa incidencia en la recaudación.

España experimentó un cambio extraordinario y muy positivo en su sistema tributario y su Seguridad Social con el retorno de la democracia. Pero, como casi todo, ha sido un cambio no exento de problemas. El principal de ellos: la fuerte, aunque del todo necesaria, subida de la presión fiscal contribuyó a que un número significativo de contribuyentes tuviese más incentivos para escapar del fisco y para caminar hacia la oscuridad de la economía sumergida. Hoy son lacras enquistadas que requieren un nuevo impulso reformista y ambicioso, generando la base institucional y sociológica para un mejor cumplimiento tributario y el afloramiento de actividades ocultas.

ESTIMACIONES FIABLES

Sin duda, el primer paso para ese impulso sería contar con estimaciones fiables y actualizadas de su incidencia. Por este motivo, el Ministerio de Hacienda debería de crear una comisión oficial de expertos para: 1) consensuar una metodología, para disponer de estimaciones regulares de economía sumergida y del fraude fiscal, 2) analizar los principales factores explicativos de ambos fenómenos y las operaciones, agentes y sectores en los que se concentran y 3)ayudar a definir las medidas de corto, medio y largo plazo para su mitigación. Y todo lo anterior es solo una cuestión de voluntad política. Lo ocurrido con las llamadas balanzas fiscales lo demuestra, siendo un asunto mucho menos relevante para el bienestar de los ciudadanos y en el que los españoles no nos diferenciamos tanto de los demás. La relevancia que se le ha dado a la lucha contra el fraude en el acuerdo de coalición entre el PSOE y Unidas Podemos debería ser el mejor acicate para que esta tarea de medición, análisis y definición de líneas estratégicas fuese, por fin, una realidad.

Las loterías tributarias y las amnistías fiscales tienen efectos dañinos

Mientras tanto, tendremos que seguir limitándonos a los estudios no oficiales disponibles. Investigaciones que muestran que la economía sumergida habría aumentado tendencialmente en los años ochenta y la primera mitad de los noventa del siglo pasado. A partir de entonces, existe mayor diversidad en las estimaciones. En cualquier caso, la práctica totalidad de los estudios nos sitúan hoy por encima de la media de los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE) y los países centrales de la Unión Europea (UE-15). Nosotros estaríamos por encima del 20%, y el promedio se encontraría más cerca (aunque por encima) del 15%. Por su parte, la literatura que trata de cuantificar el alcance de la evasión fiscal se halla comparativamente menos desarrollada. Las investigaciones más recientes estiman una pérdida de recaudación cercana al 6% del PIB, cifra que debe tomarse con mucha cautela, pero que sirve para mostrar la relevancia cuantitativa del problema.

Si descendemos al nivel regional, las estimaciones son incluso menos robustas y consistentes, pero sugieren que la economía sumergida es mayor en Canarias, Andalucía, Castilla-La Mancha, Extremadura y Galicia. En el otro extremo, la Comunidad Autónoma con una economía sumergida menor sería la de Madrid, seguida de Cataluña, Asturias y Cantabria. Las comunidades forales muestran niveles de economía sumergida inferiores a la media de las de régimen común.

LA PERCEPCIÓN CIUDADANA

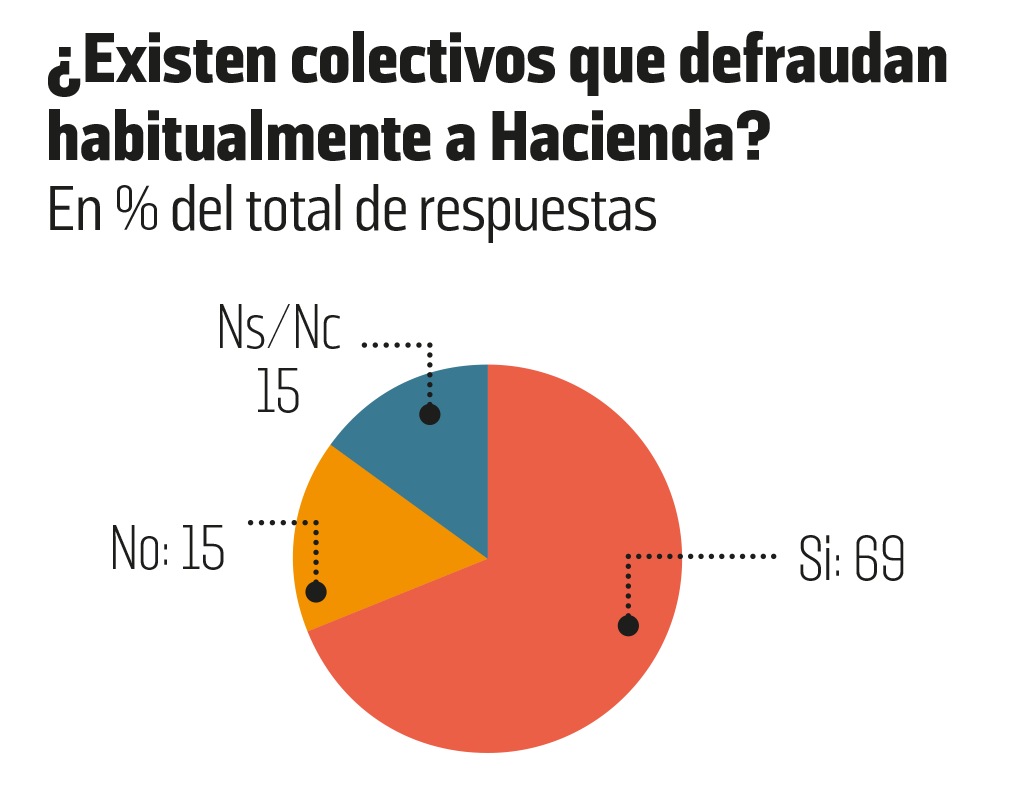

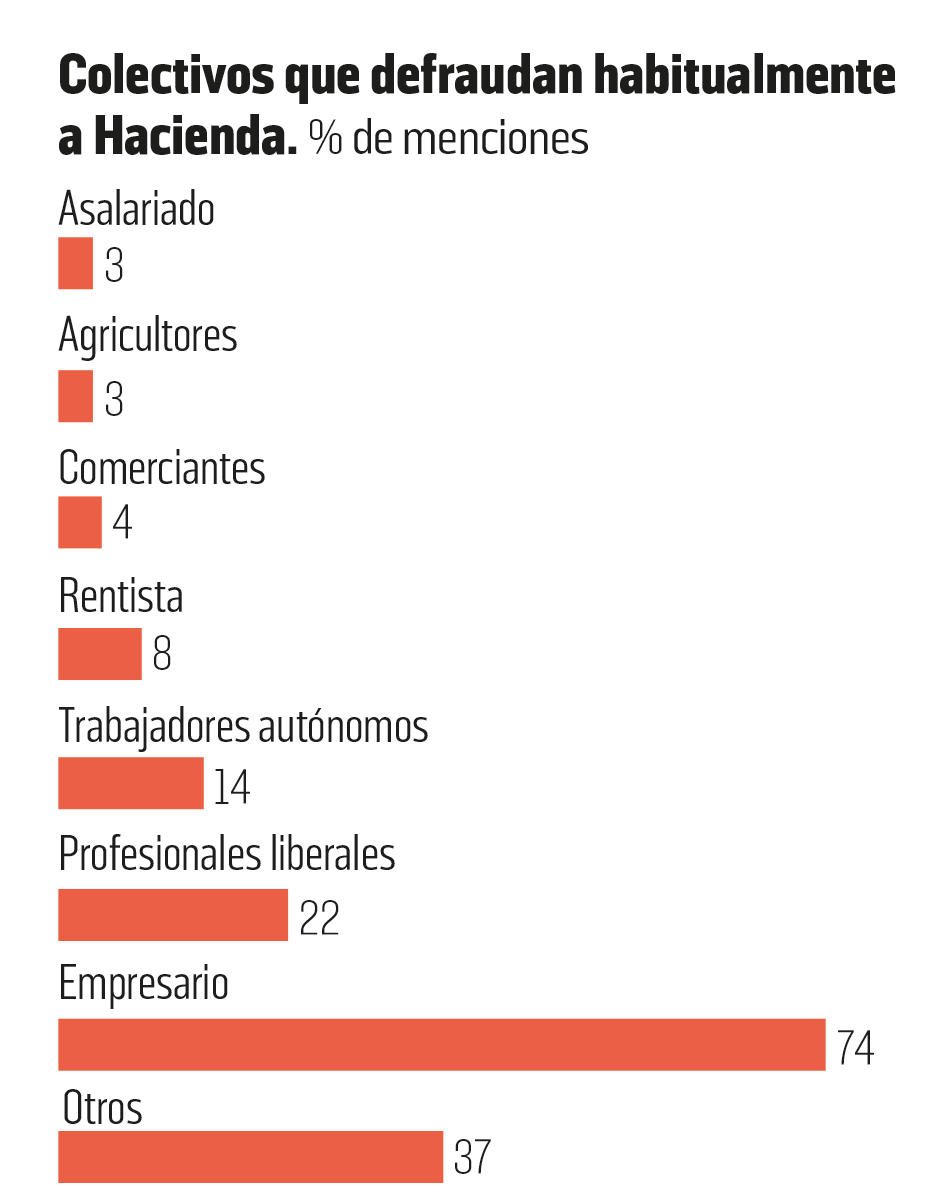

El que no existan estimaciones oficiales no evita que los ciudadanos perciban la realidad descrita y, en mayor o menor grado, acaben interiorizándola para justificar estrategias individuales de ocultación en un círculo vicioso. En el gráfico adjunto, elaborado por el Departamento de Sociología Fiscal del Instituto de Estudios Fiscales (IEF), se recoge la evolución entre 1995 y 2017 de las opiniones de los españoles sobre el grado de cumplimiento fiscal. En el aparecen representado el porcentaje de encuestados que consideran que “en general se pagan los impuestos de un modo bastante correcto” y el de quienes piensan que “es muy imperfecto”. Desgraciadamente, el porcentaje de quienes creen que el cumplimiento es deficiente es una amplia mayoría en los últimos años: el 59% en el último año de la serie (2017).

Romper el círculo vicioso mencionado pasa por la implementación de medidas a largo plazo dirigidas a cambiar valores y comportamientos, evitando actuaciones cortoplacistas, como las amnistías fiscales o las loterías tributarias, que, si bien revierten ingresos tributarios para el país en el Impuesto sobre la Renta de las Personas Físicas (IRPF) o el Impuesto sobre el Valor Añadido (IVA), respectivamente, provocan efectos perniciosos y permanentes sobre la moral tributaria. En particular, las nuevas medidas deben tener por objetivo el fomento del cumplimiento fiscal voluntario en línea con las recomendaciones de organismos poco sospechosos como la OCDE y el Fondo Monetario Internacional (FMI) y utilizando como soporte tres pilares fundamentales: la Administración tributaria, los medios de comunicación y el sistema educativo formal.

Un último apunte sobre las promesas electorales y los proyectos de presupuestos: los gobiernos deben ser prudentes a la hora de cuantificar el efecto de las actuaciones sobre la recaudación tributaria, porque aflorar ese fraude no es tarea fácil y puede tardarse tiempo en lograrlo. Por eso, lo más razonable es no incluir ese efecto y, por tanto, tomarlo a beneficio de inventario o explicitar el plan B en el caso de que los objetivos de afloramiento no se consigan, indicando qué tributos aumentarían o qué gasto se recortaría si las previsiones fallan. Si no se hace así, la lucha contra el fraude fiscal puede acabar convirtiéndose en una excusa retórica para ocultar incoherencias presupuestarias.