El BCE no lo puede todo

Estancamiento: El Banco Central Europeo ensaya nuevas fórmulas para reactivar la demanda, pero depende de Alemania.

Sede del BCE, en Fráncfort. FOTO: JOERG HACKEMANN/123RF

Es imposible convencer a alguien de que haga algo que no quiere hacer. La inflación no para de disminuir en la zona euro. En agosto pasado cayó al 0,4% de ritmo anual y en España e Italia los precios bajan. Para evitar el riesgo de deflación, el Banco Central Europeo (BCE) ha puesto en marcha un conjunto de medidas. Pero su eficacia es dudosa.

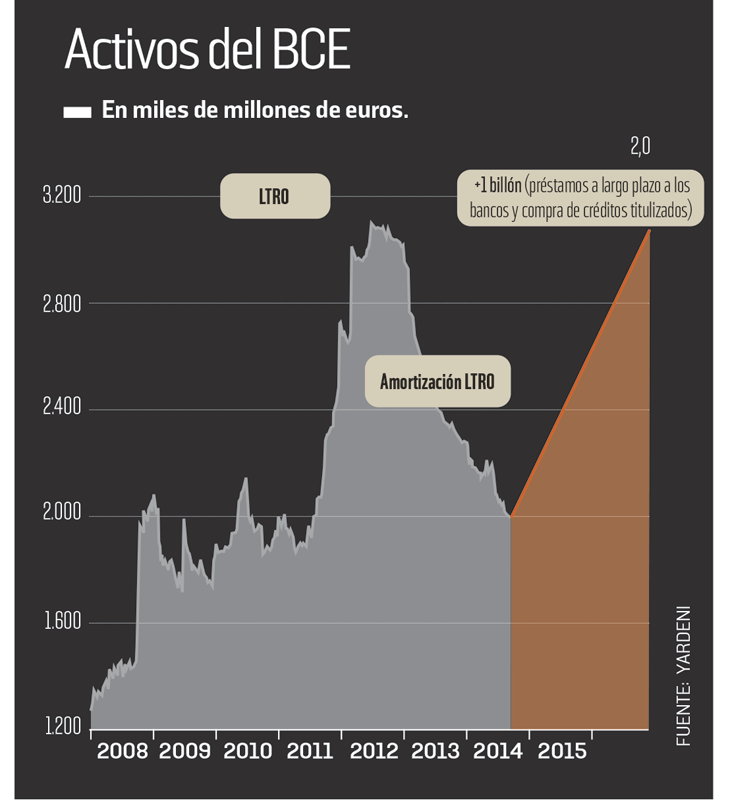

En primer lugar, el BCE anunció un nuevo programa de préstamos a largo plazo a los bancos por un montante de 400.000 millones de euros. Pero el mes de septiembre, los bancos europeos sólo pidieron 83.000 millones. Y, aunque se ha anunciado una segunda ronda el mes de diciembre, es más que posible que no se llegue a los 400.000 millones.

No es la primera vez que el BCE presta a largo plazo a los bancos. Ya lo hizo en 2011-2012 por un total de un billón de euros y, sin embargo, no se logró estimular el crédito. Es cierto que las condiciones de este TLTRO (Targeted Long Term Refinancing Operations, operaciones de financiación a largo plazo con objetivo específico) son diferentes. En efecto, el BCE presta a los bancos en función de su stock de créditos al sector privado no financiero, a excepción del inmobiliario. Ello puede animarles a aumentar sus créditos, pero no les obliga a hacerlo.

ARSENAL

El BCE bajó también el pasado 10 de septiembre su tipo de interés oficial al 0,05%. Además, si los bancos optan por depositar su excedente de liquidez en el BCE en lugar de prestarlo, ahora deben pagar un tipo de interés negativo del 0,2%. Finalmente, el banco anunció también un programa de compra de ABS (Asset Backed Securities, títulos de deuda emitidos en contrapartida de un pool de créditos bancarios). Los bancos otorgarán más créditos en la medida en que podrán no incluirlos en su balance mediante la titulización.

Sorprende, sin embargo, que el BCE estimule esta técnica: en efecto, la opacidad de los productos titulizados entre los que se hallaban masas de créditos inmobiliarios subprime llevó al sistema financiero internacional al borde del abismo en 2008. Pero el BCE asegura que no comprará más que productos “transparentes y simples”. ¡Qué respiro…!

¿Y DESPUÉS?

Esta política se basa en el postulado de que el crédito, que no para de bajar en la zona euro, tropieza con un problema de oferta: habría, pues, que ayudar a los bancos para que apoyen la economía. Pero el escaso éxito de la primera ronda de TLTRO confirma que el problema está más bien en la demanda.

Sorprende que se estimule la titulización

La pelota está ahora en el tejado de los Estados

Si esta tendencia continúa, el BCE dice estar dispuesto a considerar otras medidas. Todos piensan en la compra de títulos públicos, utilizada masivamente en Estados Unidos, Reino Unido y Japón. Pero en la zona euro, frente al BCE no hay un Estado, sino 18. ¿Qué deuda comprar? ¿Con qué criterio? Los alemanes ven muy mal cualquier política que atente contra la independencia del banco central.

Como subrayó el presidente del BCE, Mario Draghi, el pasado 22 de agosto en Jackson Hole, el gran cenáculo de los banqueros centrales, el BCE no puede salvar él solo a la zona euro. La pelota está ahora en el tejado de los Estados, especialmente en el de Alemania, pues este país es el que tiene más margen de maniobra para reactivar la demanda en la zona euro.