¿A dónde voló el empleo de EE UU?

La tasa de paro en Estados Unidos ha bajado, pero esta caída se explica menos por la creación neta de empleos que por el declive de la actividad.

Trabajadores de Avista Utilities en Idaho, EEUU. FOTOGRAFÍA: FRANCIS DEAN / 123RF

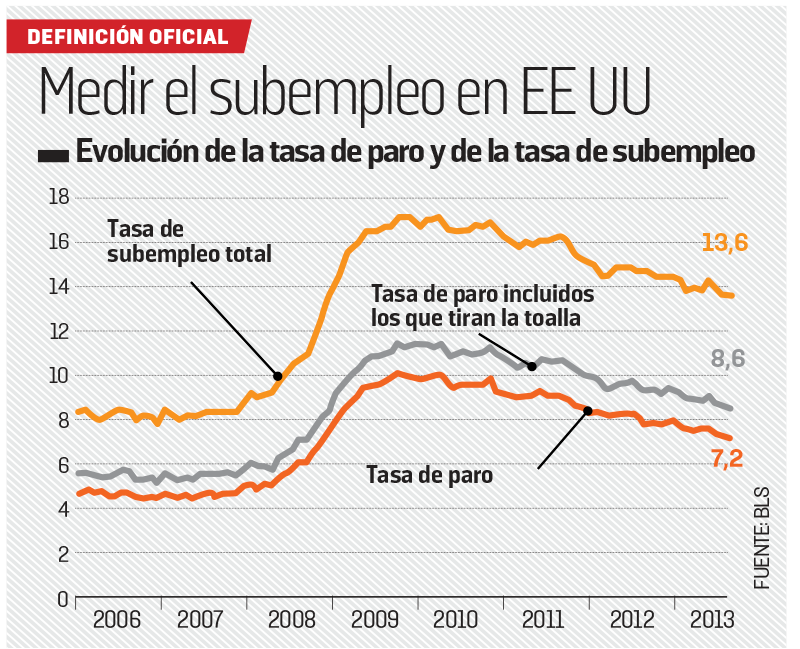

La mitad del camino. Es lo que queda por recorrer para que la tasa de paro en Estados Unidos se resitúe en su nivel de antes de la crisis, que en el mes de mayo de 2007 era del 4,4%. Después de haber alcanzado un pico del 10% en octubre de 2009, el desempleo disminuyó al 7,2% en septiembre de 2013; es decir, que se colocó cinco puntos por debajo del registrado en la eurozona. Al ritmo actual, el listón a partir del cual la Reserva Federal (o banco central de EE UU) se ha comprometido a volver a subir sus tipos de interés, y que ha fijado en el 6,5%, podría hacerse realidad a partir de mediados de 2014. Sin embargo, si se observa la situación del mercado laboral estadounidense con mayor detenimiento, puede constatarse que todo este dinamismo está más lejano de lo que parece.

La creación neta de empleos, que se ha elevado a 6,3 millones de puestos de trabajo a lo largo de los últimos cuatro años transcurridos, no compensan los 8,6 millones de empleos destruidos a resultas de la crisis. Desde el verano de 2007, la población en edad activa ha aumentado en cerca de 14 millones de personas. Si la tasa de ocupación se hubiera mantenido en el mismo nivel de mayo de 2007 (suponía el 63%), la cifra de empleo civil alcanzaría hoy los 155 millones de personas, en lugar de 144 millones.

En otras palabras, la bajada de la tasa de paro se explica menos por la creación neta de nuevos empleos que debido al retroceso del nivel de actividad, que ha sido nada menos que de tres puntos en seis años.

Si el nivel de actividad se hubiera mantenido intacto, la población activa contaría hoy con siete millones de personas más, que se sumarían a los cerca de 11 millones de parados registrados de forma oficial, de modo que la tasa de paro sería del 11,2%. Ahí va una señal clara de la anemia que caracteriza la evolución del mercado laboral norteamericano, la duración media del paro ha vuelto a descender por debajo de la barrera de las 40 semanas (37 en septiembre) solo en 2013. Antes de la crisis, era de 17 semanas.

Convertido en una plaga para las familias y en un factor de exclusión social a largo plazo, el paro de larga duración (que se prolonga más allá de los seis meses) afecta al 37% de los parados oficiales, a los que se suman, evidentemente, los parados desanimados.

INCIDENCIA DEMOGRÁFICA

La caída de la actividad, tan espectacular, no arranca de la Gran Recesión acaecida en los años 2008 y 2009. Después de un largo ascenso entre los años sesenta y finales de los noventa (en que pasó del 59% al 67%, debido sobre todo a la incorporación en masa de la mujer al mercado laboral y a la llegada a la madurez de la generación del baby boom de la posguerra), el nivel de actividad inició a partir de 2000 una fase de declive que ha conocido una aceleración con la crisis.

En 4 años se crearon 6,3 millones de empleos y se destruyeron 8,6 millones

El debate está en si las ofertas casan con lo que piden las empresas

Una parte sustancial del declive tiene que ver con tendencias demográficas claras como el envejecimiento de la población y el aumento de la duración media de los estudios. A corto plazo, sin embargo, este último factor puede ser considerado como una respuesta de los jóvenes a las dificultades de inserción sobre el mercado laboral. Se ve además compensado por el aumento de la tasa de actividad de los ciudadanos mayores de 65 años, cuyos ahorros se han visto mermados por la crisis y que deben trabajar más tiempo para poder preservar su nivel de vida.

En cuanto a las razones de la bajada de tres puntos de la tasa de actividad producida en los últimos seis años, la mitad puede atribuirse a factores demográficos como el peso creciente de las franjas de edad con una actividad más bien baja (los mayores de 55 años) . Una vez corregido dicho efecto, se estima en 3,2 millones la cantidad de personas que han sido empujadas fuera de la población activa por la crisis. Es una cifra sensiblemente más elevada que la medida oficial del número de parados desanimados. Según estos datos, la tasa de paro corregido, excluido el paro parcial, alcanzaría el 9,2% en septiembre de 2013.

El auténtico debate versa sobre la otra mitad de la bajada de la tasa de actividad, que corresponde al impacto coyuntural de la crisis. Dicho de otro modo, a una insuficiente demanda agregada, debido a un efecto estructural de inadaptación de la oferta de trabajo a lo que demandan las empresas, sobre todo considerando el caso de quienes llevan mucho tiempo sin trabajar.

FLAQUEA LA DEMANDA

En el primer caso, una aceleración del crecimiento económico implicaría una mejora de la actividad y el retorno al mercado laboral de todos los que querrían trabajar por poco que se les propusiera un empleo digno. En el segundo caso, las salidas del mercado de trabajo se deberían considerar estructurales, y solo políticas estructurales de formación profesional y de reconversión y reciclaje permitirían a las personas afectadas reinsertarse en la población activa a largo plazo.

De hecho, para la mayoría de los especialistas, la tesis de una creciente inadaptación de la oferta de trabajo no sostiene ningún análisis. Si las transformaciones tecnológicas constantes suscitan fenómenos como el de dejar infracualificada e inadaptada a una porción de los trabajadores, ello no puede explicar salidas tan masivas del mercado laboral en un lapso de tiempo tan corto. A ello se suman estudios empíricos que inciden en que este efecto lo está agravando la crisis.

No hay duda de que las empresas se resisten a contratar y se muestran más exigentes por lo que respecta a las cualificaciones que requieren, pero eso no significa que falte oferta de trabajo correspondiente. Lo que sí flaquea, en cambio, es la demanda final que podría convencer a las empresas de que reorientaran hacia las inversiones productivas los beneficios récord conseguidos en estos últimos años.

REMUNERACIONES Y RENTA

Hay una señal que no engaña: la debilidad de las remuneraciones, otra cara de la subida de los beneficios. Expresados en términos reales, estos se situaron a finales de 2013 al mismo nivel que en 2008.

Combinado con una disminución del empleo, este estancamiento provoca el retroceso de los ingresos nominales de los hogares, lo cual explica a su vez que diez millones de personas hayan pasado en seis años a situarse por debajo del umbral del riesgo de la pobreza, y que 48 millones de personas sean elegibles para optar al programa público de asistencia alimentaria, frente a los 28 millones de ciudadanos en las mismas circunstancias que había en el año 2008. Se trata de una realidad que la Reserva Federal, a pesar de todos sus esfuerzos, va a tener numerosas dificultades para poder transformar.