Cuando China fabrica burbujas

Mercado bursátil: El Gobierno chino manipula la Bolsa de Shanghai, aislada de la economía real, en un intento de dar estabilidad y confianza a la población y volver a imprimir dinamismo a la actividad.

Mercado de valores en Shanghai. FUENTE: URS FLUEELER

¿Cómo animar el consumo sin aumentar unos salarios ya elevados ni agravar tampoco un déficit público abultado por el despilfarro de los gobiernos locales, cuando los precios inmobiliarios parecen condenados a la baja tras los excesos de los últimos años? La solución que las autoridades chinas idearon en 2014 para resolver esta ecuación imposible fue estimular la Bolsa.

Moribunda desde el crash espectacular del otoño de 2008, que borró dos tercios de la capitalización bursátil, la Bolsa de Shanghai se situaba en junio de 2014 al nivel de julio de 2000. Es una situación paradójica en un país en el que la economía, el PIB, se multiplicó por más de 6 en un periodo de catorce años. Ello se explicaba por el hecho de que el mercado estaba cerrado a los inversores extranjeros, así como por el estricto control sobre los apalancamientos de los inversores.

Todo dio un vuelco con la liberalización del trading en 2014, que permite a los inversores intervenir sobre el mercado con un múltiplo de su capital, financiado a crédito, en principio, por agentes de Bolsa acreditados en función de unas reglas precisas. En la práctica, esta financiación procede, en gran medida, del shadow banking system, o finanzas en la sombra, que operan fuera de toda reglamentación. Esta práctica, eminentemente arriesgada, permite incrementar las ganancias cuando las cotizaciones tienden al alza, pero expone el capital a pérdidas severas en caso contrario.

Había, además, que vencer la reticencia de los ahorradores que, escaldados por los crash bursátiles, buscaban desde hace años alternativas a los tipos de interés ridículamente bajos que el sistema bancario oficial ofrecía a los depósitos. Los medios de comunicación oficiales se dedicaron a ello a partir de mayo de 2014 a través de una serie de artículos que anunciaban la prosperidad de la Bolsa y justificaban la valorización creciente de sus cotizaciones en lo que rápidamente se iba a convertir en el “bull market del tío Xi”, nombre del nuevo presidente chino.

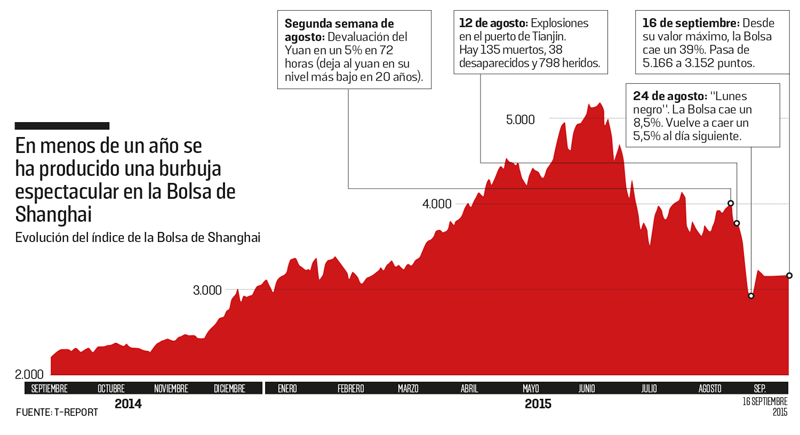

Para ampliar el movimiento, el banco central aumentó la liquidez bancaria y bajó los tipos de interés en cuatro ocasiones. Entre junio de 2014 y junio de 2015, el volumen de las financiaciones acordadas en marco del trading se había multiplicado por 6 hasta llegar a 400.000 millones de dólares, es decir, el 8% de la capitalización bursátil y el doble del nivel de Wall Street. El resultado no se hizo esperar: desde el verano de 2014 las cotizaciones iniciaban una ascensión vertiginosa (+154% en un año en Shanghai) mientras se evaporaban las últimas señales de aversión al riesgo: durante las seis semanas que precedieron al pico del 12 de junio de 2015, seis millones de nuevos pequeños inversores acudieron a la Bolsa.

CONTRA EL 'CRASH'

Sin embargo, lo más importante de la burbuja del Estado chino no es tanto su amplitud como su total desconexión de la economía real. Si, hasta entonces, la infravaloración de las cotizaciones era patente, su reajuste se hizo en un tiempo récord en un momento en que el crecimiento se lentificaba, los beneficios de las empresas se hundían y los créditos dudosos se acumulaban peligrosamente en los balances bancarios. Para que se desencadenara la corrección bursátil, bastó que, el pasado mes de junio, las autoridades arremetieran abiertamente contra los canales de financiación procedentes del sector bancario paralelo, que ofrecían a los inversores apalancamientos de hasta cinco veces su capital (frente a dos veces en el caso de los agentes de Bolsa). Lo que debía ser únicamente una simple corrección se transformó en pánico: la Bolsa de Shanghai perdió cerca de un tercio de su valor en menos de cuatro semanas.

Ello minó la credibilidad del poder que, tras haber constatado a finales de junio la ineficacia de las medidas convencionales para frenar esa caída (nueva bajada del tipo de referencia del banco central), sacaba a primeros de julio la artillería pesada: prohibición a los accionistas mayoritarios de las grandes empresas de vender sus acciones durante seis meses, restricción severa de las ventas a descubierto* de acciones, suspensión de las cotizaciones de unas 1.400 acciones (es decir, la mitad aproximadamente de los valores cotizados), movilización de los fondos de pensiones públicos y de los fondos soberanos chinos para comprar acciones, suspensión de las entradas en Bolsa, persecuciones judiciales contra los especuladores y otros propagadores de falsos rumores.

Sobre todo, el 4 de julio, el Gobierno daba orden al banco central de abrir una línea de crédito ilimitado a China Securities Finance Corporation, un fondo creado en 2012 para financiar a los agentes de Bolsa acreditados por las autoridades, que eran obligados a comprar acciones masivamente. El 17 de julio, el Banco Popular de China llevó a cabo una primera inyección de liquidez de tres millones de yuans (440.000 euros) propulsando a China a la era de la expansión cuantitativa*. El objetivo no era hacer bajar los tipos en los mercados de renta fija, como en Estados Unidos o Europa, sino sostener la Bolsa, cuyas cotizaciones, como era de esperar, se estabilizaron.

CONSECUENCIAS LIMITADAS

El crash no constituye, a priori, una amenaza seria para el crecimiento chino. En su punto más bajo a comienzos de julio, a pesar de haber disminuido en un 30%, la Bolsa de Shanghai se situaba aún el 75% por encima de su nivel de julio de 2014. A mediados del pasado mes de agosto, bajo el impacto conjugado de una serie de medidas administrativas, policiales y monetarias, las cotizaciones se habían estabilizado ligeramente por encima de ese nivel. Aunque los primeros que entraron y los primeros que salieron han perdido dinero, para la mayor parte de los hogares implicados y desde el punto de vista macroeconómico, el impacto sobre el consumo va a ser con toda probabilidad insignificante. A ello se une el hecho de que los bancos oficiales se han mantenido prudentemente al margen de la financiación de la Bolsa, por lo que no hay que temer una propagación de la crisis al sistema crediticio.

Todo hubiera sido, sin duda, diferente si China hubiera estado abierta al flujo de capitales extranjeros. Pero con los movimientos de capitales controlados, unas reservas de divisas de más de cuatro billones y una garantía de hecho ofrecida por el poder sobre el balance de las principales instituciones financieras del país, los riesgos de deflagración financiera son muy limitados.

¿Cómo interpretar, entonces, esta intervención autoritaria que siembra la duda sobre el futuro de las reformas y la validez de los compromisos sobre la liberalización de los mercados contraídos por el nuevo Gobierno en noviembre de 2013?

La respuesta, si excluimos una reacción provocada por el pánico, es sin duda que, a la espera de que el sector inmobiliario se recupere, la industria se reestructure y la productividad se beneficie de una mejora sostenible, el reequilibrio del crecimiento a favor del consumo exige la confianza —política y financiera— de esa clase media que el Gobierno intenta promocionar. En concreto de esos 90 millones de pequeños inversores que se han arriesgado a invertir sus ahorros en la Bolsa debido a las exhortaciones del tío Xi. Hay que añadir que para alcanzar ese objetivo, el Gobierno se habrá visto obligado finalmente a abrir de nuevo las compuertas del crédito, con todos los riesgos que ello representa en una economía muy entregada ya al endeudamiento.

*LÉXICO:

Ventas a descubierto: operaciones de Bolsa que consisten en vender a plazo valores que no se posee aún, esperando comprarlos mientras tanto a una cotización más baja y obtener, así, una plusvalía.

Expansión cuantitativa: política del banco central consistente en comprar activos financieros y crear, con ello, moneda aumentando el tamaño de su balance.

PARA SABER MÁS:

« What Happens When the Music Stops? A Closer Look at the Chinese Equity Market », Institute of International Finance, 2 julio 2015, disponible en www.iif.com/sites/default/files/general/china_spotlight_when_the_music_stops.pdf

« A Compelling Case for Chinese Monetary Easing », par Guonan Ma, Bruegel, Policy Contributions, número 2015/06, abril de 2015, disponible en www.bruegel.org/publications/publication-detail/publication/879-a-compellingcase-for-chinese-monetary-easing/

TEMAS RELACIONADOS: