Deuda: turbulencias a la vista

Nervios: El endeudamiento, que es elevado en los países desarrollados, se dispara en las economías emergentes. Inquietud en los mercados.

Patio de opereciones de la Bolsa de Nueva York. FOTO: 123rf

A los 10 años del seísmo financiero de otoño de 2008, la economía mundial parece estar a punto de entrar de nuevo en una zona de turbulencias financieras. Las sacudidas bursátiles de febrero y marzo pasados, que pueden estar relacionadas con correcciones menores tras la fuerte alza de los 15 meses precedentes (35% en el índice S&P 500 de Estados Unidos, 25% en el CAC 40 de Francia), también atestiguan un creciente nerviosismo de los mercados en un contexto de aumento de los tipos de interés estadounidenses y de rumores de guerra comercial. Dicho nerviosismo está justificado si se considera el tamaño de los desequilibrios financieros acumulados en los años posteriores a la crisis financiera.

LAS ECONOMÍAS AVANZADAS

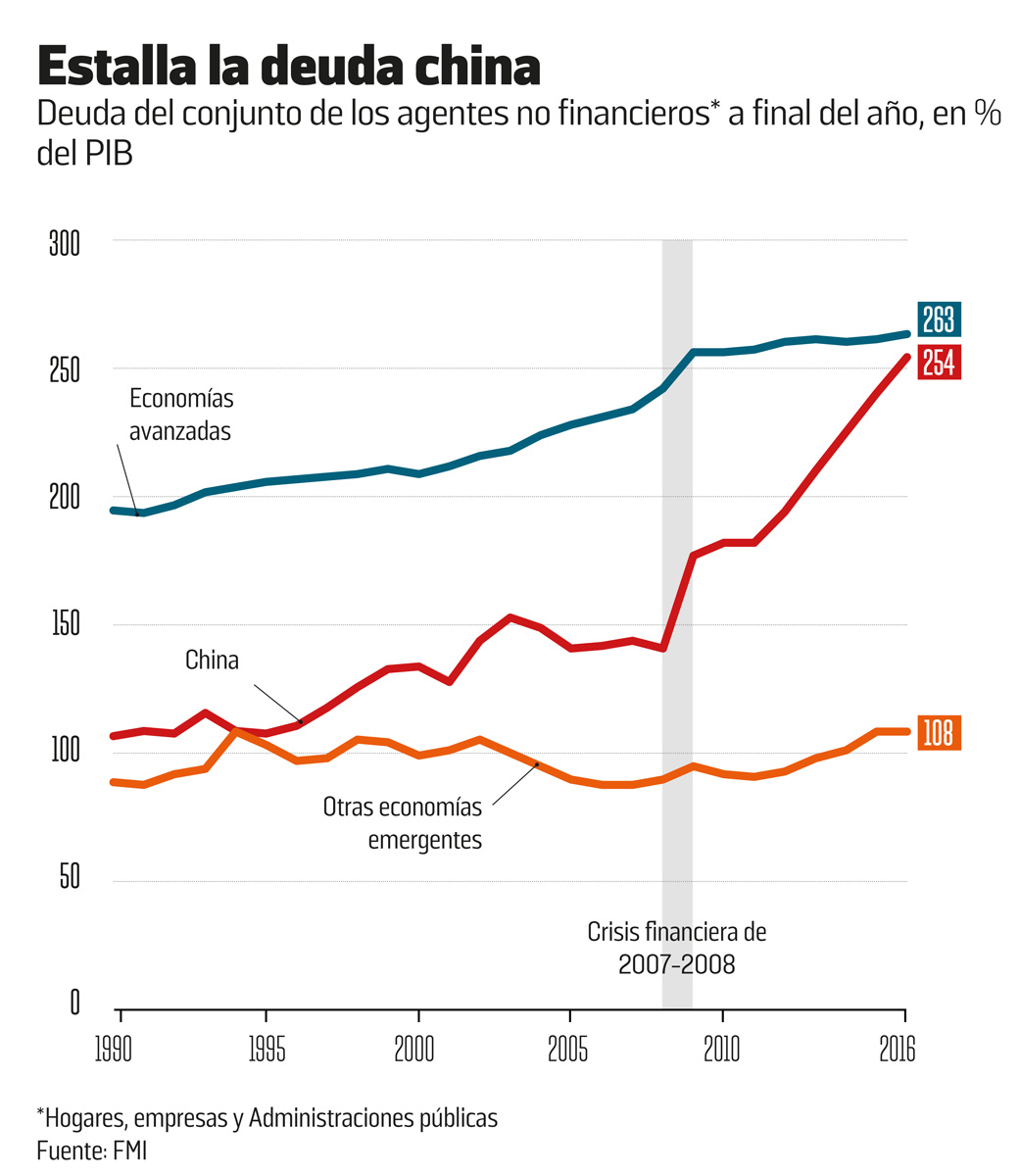

En efecto, a diferencia de lo que podría dictar el sentido común, la salida de la crisis en las economías avanzadas no se ha llevado a cabo mediante una reabsorción de la deuda. El endeudamiento de los hogares, empresas y Administraciones públicas en conjunto pasó del 234% del PIB en 2007 al 263% en 2016, es decir, un aumento tan rápido como el que tuvo lugar durante la década anterior (véase gráfico). Ello se explica, en primer lugar, por el impacto de la crisis económica y financiera sobre la deuda pública que, en la OCDE, dio un salto de 40 puntos del PIB en siete años, para luego estabilizarse a más del 110% del PIB. Las finanzas públicas, que han tenido que contribuir enormemente a rescatar los bancos, han sufrido también la incidencia de la recesión sobre los ingresos fiscales, a la vez que los gobiernos se dedicaban a facilitar la recuperación del crecimiento a través de unos planes de relanzamiento con frecuencia ambiciosos.

Estas políticas debían, en principio, permitir amortiguar el impacto de la recesión mientras los agentes privados lograban sanear sus balances financieros. De hecho, en los países más sacudidos por la crisis inmobiliaria —Estados Unidos, Reino Unido, Irlanda y España— la deuda de los hogares ha disminuido. Las empresas también se han desendeudado en Reino Unido y en España, así como en Alemania y en Japón. Paralelamente, la deuda del sector financiero se ha contraído claramente. Animados por las nuevas reglamentaciones, los bancos, sobre todo en Estados Unidos, han saneado sus balances, han aumentado sus fondos propios, se han despojado de sus créditos dudosos y se han vuelto a centrar en su actividad principal. Sin embargo, en conjunto, el desendeudamiento de los agentes privados ha seguido siendo limitado en los países que más lo necesitaban, mientras que la deuda de las empresas y sobre todo la de los hogares seguía ascendiendo en los países menos afectados por la crisis como Australia, Canadá, Corea del Sur y Francia (véase gráfico). En el caso de los dos primeros, de una burbuja inmobiliaria como broche.

SECTOR PRIVADO Y FINANZAS PARALELAS

Si la deuda pública ha dejado de aumentar desde 2014 en las economías avanzadas, la deuda mundial ha encontrado un nuevo motor en la economía china a partir de 2008. En 10 años, los créditos pendientes de reembolso de los agentes públicos y privados no financieros, escasos hasta la crisis, se han sextuplicado, es decir, han sufrido un aumento de 23 billones de dólares, frente a los 17 billones de Estados Unidos y los 21 billones en el resto del mundo. La deuda china, de cerca del 260% del PIB, ha alcanzado el nivel de las economías avanzadas a una asombrosa velocidad. Y, tanto como su nivel y su vertiginoso crecimiento, inquieta la naturaleza de dicho endeudamiento. Como en el caso de Estados Unidos antes de 2007, el porcentaje más dinámico del crédito procede del sistema bancario paralelo (véase recuadro). Este sistema, prácticamente inexistente hasta mediados de la década pasada, recoge el ahorro de los hogares y de las empresas en unas instituciones financieras no sometidas a la reglamentación bancaria (aunque con frecuencia controladas por los bancos) y lo coloca en activos de alto riesgo. El crecimiento de las finanzas paralelas, que se ha frenado claramente en Estados Unidos desde la crisis, ha adquirido un cariz explosivo en China, hasta registrar un crecimiento anual en dólares del orden del 50% entre 2011 y 2015, Y, a pesar de su empeño, las autoridades chinas no han podido reducir por debajo del 30%.

La salida de la crisis no ha comportado la reabsorción de la deuda

Las finanzas públicas han sufrido la recesión de los ingresos fiscales

La deuda china está ya al nivel de la de la economía occidental

Como en muchas otras economías emergentes (Malasia, Tailandia, India, etc.), aunque a una escala muy diferente, el sector privado es el origen del endeudamiento chino, especialmente de las empresas. De un total de 25 billones de crecimiento de la deuda de las empresas, a nivel mundial y en 10 años, 18 billones corresponden a empresas de economías emergentes, de las cuales, 14 billones, a empresas chinas. Animado por los bajos tipos de interés, sobre todo en las financiaciones en divisas, el endeudamiento creciente de las empresas va acompañado de una degradación de la calidad de la deuda. Según la agencia de calificación S&P Global, únicamente la mitad de los títulos emitidos por las empresas a escala mundial ha recibido una calificación superior a BBB, es decir, un grado por encima de los junk bonds, los títulos considerados puramente especulativos.

Como en la década pasada, la estabilidad de la pirámide del endeudamiento mundial depende crucialmente de esos parámetros clave que son el nivel de los tipos de interés, la cotización del dólar y los precios del sector inmobiliario, sobre todo en China. Desde este punto de vista, la recuperación reciente de los tipos a largo plazo estadounidenses no es solo un sinónimo de aumento de las cargas de la deuda de las empresas, sino que puede ser también el síntoma precursor de un nuevo reflujo de los capitales hacia EE UU y de una reanudación del alza del dólar. Si estas tendencias se confirmaran, las economías emergentes serían, sin duda, las primeras en estar expuestas, tanto por el aumento de los tipos como por la depreciación de sus monedas, lo que encarecería el coste de las deudas contraídas en divisas.

DEVALUACIÓN DEL YUAN

En el caso de China, esos riesgos se añaden a la inestabilidad intrínseca del sistema financiero, cuya trayectoria recuerda preocupantemente a la de Estados Unidos en vísperas de la crisis de las subprime: burbuja inmobiliaria a punto de estallar, endeudamiento desproporcionado de los agentes privados, peligrosa interconexión entre los bancos y las finanzas paralelas. Aunque las medidas tomadas estos últimos años han permitido reducir el crecimiento del crédito y de los activos controlados por el sistema bancario paralelo, la acción de las autoridades tiene obligadamente que ser muy progresiva si no se quiere poner en peligro la estabilidad de las empresas y del sistema financiero en su conjunto. En caso de crisis financiera, el crecimiento mundial no solo perdería su principal motor, sino que estaría expuesto a una fuerte devaluación del yuan, sinónimo de vuelta al superávit chino, y a la probable desestabilización del resto de las economías emergentes debido a una aversión al riesgo exacerbada.

La trayectoria de China recuerda a la de EE UU de antes de la crisis

En Estados Unidos se acumulan los síntomas de nerviosismo

Si el precio del petróleo sube regresará la inflación

En lo inmediato, sin embargo, es en Estados Unidos, corazón de las finanzas mundiales, donde se acumulan los síntomas de nerviosismo debido tanto al encarecimiento del crédito como a las consecuencias de la reforma fiscal aprobada por el Congreso, que sitúa al endeudamiento público estadounidense en una trayectoria claramente insostenible a medio y largo plazo. Así, si no cambia la política económica, a los efectos de la subida de los tipos a corto sobre los tipos a largo se suma la perspectiva de unos déficits presupuestarios superiores al 5% del PIB en los próximos años. Por no hablar de los riesgos de aceleración de la inflación si el aumento actual del precio del petróleo se confirma, ni de las desastrosas consecuencias sobre los mercados y la actividad que podría tener una escalada de la guerra comercial entablada por la Administración Trump contra China… En caso de crack del mercado de renta fija estadounidense, sinónimo de una fuerte y rápida subida de los tipos a largo, sería todo el edificio de las finanzas mundiales el que podría hundirse.

FINANZAS PARALELAS

Unos riesgos aún considerables

Las finanzas paralelas implican a entidades y actividades situadas, total o parcialmente, fuera del sistema bancario. Es el caso de la titulización, práctica que consiste en que un banco transfiere a una sociedad no bancaria –vehículo financiero*— créditos que serán reagrupados por su nivel de riesgo y ofrecidos a los inversores en forma de obligaciones*. Es el caso de los fondos de gestión como los WMP (wealth management products) chinos que ofrecen a una clientela adinerada elevados beneficios sobre un ahorro invertido en cestas heteróclitas de títulos (obligaciones, préstamos inmobiliarios titulizados por los bancos, o créditos a las empresasra). A los ahorradores les proporciona la ocasión de obtener una rentabilidad muy superior a la que ofrecen los depósitos bancarios. A los prestatarios finales (frecuentemente pymes o gobiernos locales en el caso chino) les ofrece la posibilidad de eludir el racionamiento de la financiación bancaria. El problema es que estos fondos corresponden a un ahorro a corto plazo, mientras que los activos hacia los que se canalizan son inversiones a largo plazo.

Esta práctica, conocida con el nombre de transformación, se efectúa en la esfera de las finanzas paralelas, fuera del marco de regulación al que los bancos están sometidos y sin ninguna garantía estatal sobre las inversiones del público. Lo que expone a las entidades implicadas —entre las que a veces hay aseguradoras como el gigante chino Anbang, que en febrero fue intervenido por el Gobierno— a fenómenos de pánico y de retiradas masivas de fondos si las inversiones fallan o si la liquidez de los depósitos deja de estar garantizada. Dado que al dinero del público se añade la inversión de instituciones financieras (seguros, fondos de pensiones e instituciones de las finanzas paralelas) y que los mismos bancos acuden a financiarse a esas entidades, los riesgos en caso de quiebra de un fondo o una sociedad vehicular importante son susceptibles de propagarse al sistema financiero. Según el Consejo de Estabilidad Financiera, los activos del sistema bancario paralelo global se elevaban como mínimo, a 45 billones de dólares en 2016 (el 60% del PIB mundial), de los que el 31% estaban localizados en EE UU, el 22% en la UE y el 16% en China.

* LÉXICO

Vehículo financiero o sociedad vehicular: entidad jurídica generalmente creada por un banco u otra institución financiera para receptar los activos de los que estos quieren deshacerse, reestructurarlos y ponerlos al público en forma de obligaciones.

Obligación: reconocimiento de deuda emitido por un prestatario, generalmente un Estado o una empresa, que va unida a un interés fijo denominado cupón.