El déficit exterior tiene dos caras

Riesgo: Los excedentes de la balanza corriente son útiles, pero entrañan riesgos: buscarlos sistemáticamente empobrece al propio país y aumenta el nivel de paro.

Contenedores de transporte en el puerto industrial de Barcelona. FOTO: Iakov Filimonov

1. ¿CÓMO NACEN LOS DÉFICITS O LOS EXCEDENTES CORRIENTES?

La balanza de las transacciones corrientes de un país es un documento estadístico donde se registran los intercambios de bienes y servicios y los flujos de ingresos de ese país con el resto del mundo. Las exportaciones se registran como crédito y las importaciones, como débito. Tener una balanza por cuenta corriente excedentaria significa que una economía produce más de lo que consume. Por esta razón, esa economía dispone de capital extra que puede exportar y acumula créditos con relación al resto del mundo. En cambio, si la balanza por cuenta corriente es deficitaria, significa que la economía tiene necesidad de importar capitales que financien su consumo y sus inversiones y se endeuda en relación con otros países.

En teoría, si los tipos de cambio fueran plenamente flexibles, la balanza por cuenta corriente de cada país debería tender al equilibrio. Si un país tiene excedentes, el tipo de cambio tiende a apreciarse, ya que los no residentes querrán disponer de moneda del país con superávit para pagar las importaciones que provengan de ese país. Esta alza del tipo de cambio implica un incremento de los precios de los bienes producidos en la mencionada economía en relación con los bienes producidos en el extranjero. Como consecuencia, las importaciones del país que inicialmente tenía superávit se estimulan y las exportaciones se deprimen, con lo que el excedente corriente disminuye. Y de manera recíproca, si el país es deficitario, la importación neta de capitales lleva a la divisa a depreciarse, lo cual reduce el déficit.

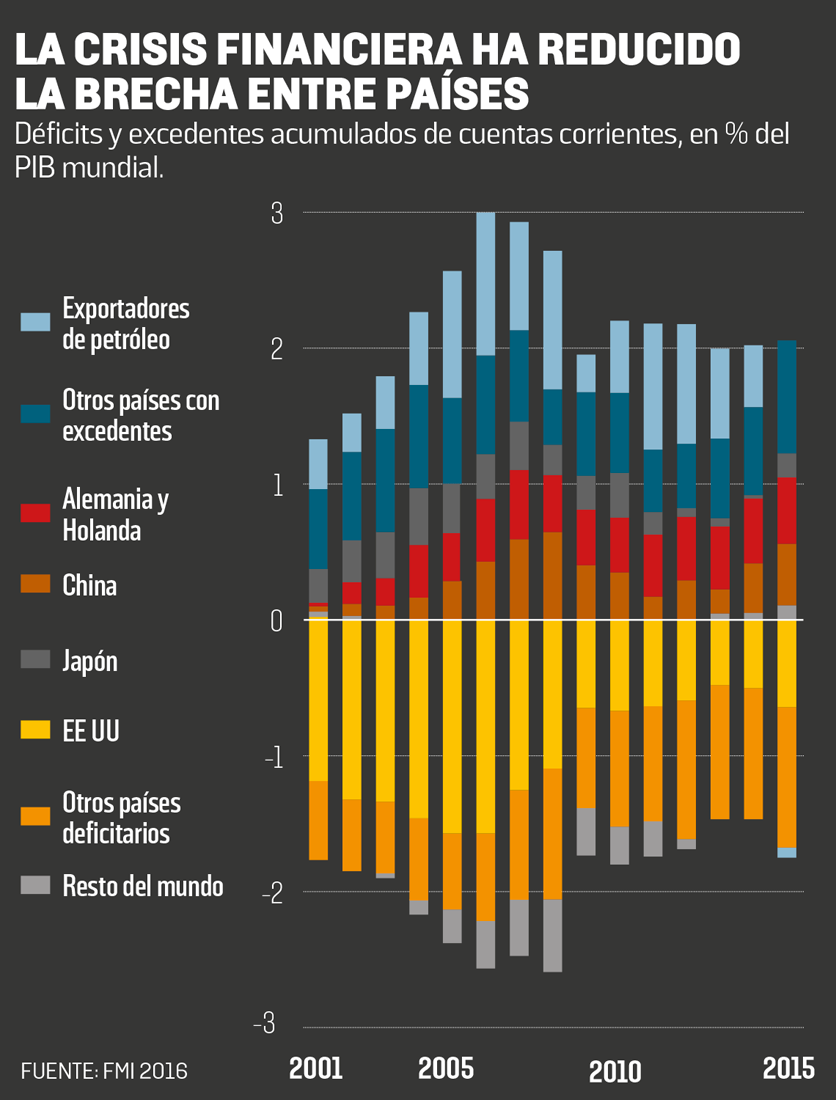

Una cosa es la teoría y otra, la realidad. Los déficits y los excedentes corrientes tienden a persistir. En primer lugar, porque los tipos de cambio no flotan libremente, lo cual bloquea cualquier mecanismo corrector. Por ejemplo, a principios de los años 2000, China mantenía amplios excedentes con relación a Estados Unidos, quienes a su vez, registraban notables déficits. Las autoridades norteamericanas explicaban estos desequilibrios acusando a China de manipular su tipo de cambio para mantener su divisa, el yan, debilitado, con el fin de reducir las ventas de EE UU hacia China y de incrementar las importaciones de productos chinos, al volverse éstos más competitivos, a EE UU.

DESEQUILIBRIOS EN LA ZONA EURO

Además, en el marco de una unión monetaria como es la zona euro, el ajuste de balanzas corrientes es estructuralmente complicado desde el momento en el que distintos países comparten la misma moneda. Así, entre el principio del año 2000 y la crisis financiera de 2008, el euro se apreció mientras que, al mismo tiempo, algunos países miembros como España, Grecia o Portugal incrementaban masivamente sus déficits exteriores. Esta circunstancia disminuyó la competitividad de sus productos. Por el contrario, Alemania y los Países Bajos generaron excedentes cada vez mayores, factor que contribuyó a mantener la apreciación de la moneda única. Si estos dos países hubieran mantenido su divisa, es probable que se hubiera revalorizado por encima de como lo hizo el euro; y si los países periféricos hubieran conservado sus monedas, se habrían depreciado. Como existía una moneda común, en la zona euro se acumularon desequilibrios de las balanzas corrientes entre países.

2. UN DÉFICIT CORRIENTE NO TIENE QUE SER MALO

Si un país no tiene capitales para financiar su crecimiento, la situación lo aboca a una trampa de subdesarrollo*: las empresas no pueden invertir para desarrollar sus capacidades de producción. Si la producción no aumenta, la renta nacional se estanca, lo que mantiene la falta de capitales. El hecho de que el ahorro doméstico no sea suficiente para financiar la inversión justifica entonces un déficit corriente: en un contexto como este, el hecho de consumir y de invertir más de lo que se produce es normal y la importación de capitales alimenta el crecimiento financiando proyectos que de otra manera nunca hubieran visto la luz. Además, las importaciones permiten alimentar el crecimiento: para ganar en competitividad y exportar más, las empresas utilizan bienes intermediarios* o bienes de equipo de mejor calidad o mejores mercados que los que proponen las empresas extranjeras. En estos dos casos, los déficits exteriores pueden preparar el terreno a los excedentes futuros.

Por este motivo, algunos economistas como Olivier Blanchard y Francesco Giavazzi no verían mal que se incrementara el déficit en la periferia de la zona euro: la afluencia de capitales hacia España, Grecia, Irlanda y Portugal podría contribuir a acelerar su convergencia con los países miembros más avanzados. Si, además, el déficit se explicara por una fuerte demanda doméstica tendría, a cambio, el efecto de estimular la actividad de sus socios aumentando sus exportaciones.

Sin el euro, el marco se hubiera apreciado más que la moneda común

La deuda de un país es insostenible si así lo creen los acreedores

El exceso de capital foráneo puede formar burbujas, como España

Las reglas del juego, sin embargo, siguen siendo claras: una economía que se endeuda debe honrar sus compromisos con el resto del mundo y devolver, pronto o tarde, sus préstamos. La sostenibilidad del déficit se mide por lo que se llama “la posición exterior neta* de un país”: es la diferencia entre el conjunto de créditos que los residentes poseen en relación con el resto del mundo y el conjunto de deudas que han contraído. Un déficit corriente es insostenible si la deuda exterior neta aumenta de forma constante, más deprisa como lo hace el producto interior bruto (PIB). Si esa deuda se convierte en demasiado importante, el país corre el riesgo de tener que pedir dinero no sólo para devolver el capital prestado, sino también para reembolsar los intereses que éste genera, en cuyo caso su endeudamiento exterior seguirá una trayectoria explosiva por un efecto bola de nieve.

EL 'BOOM' INMOBILIARIO

Para que un déficit corriente sea sostenible, las inversiones financiadas por el ahorro extranjero deben provocar un incremento suficiente de la producción para cubrir el coste de los préstamos solicitados. Algo que, a menudo, no sucede. Los capitales extranjeros también pueden alimentar burbujas especulativas*, lo que incrementa el riesgo de una crisis financiera y también de una recesión. Este fue el caso antes de 2008, cuando grandes cantidades de capital han alimentado la especulación inmobiliaria en la periferia de la zona euro, especialmente en España e Irlanda. El boom de la demanda doméstica que ha provocado, no ha hecho crecer sólo las importaciones, sino que ha acelerado la inflación, lo que ha estimulado el incremento salarial. El boom de la inversión y de la producción en el sector inmobiliario, así como el rápido crecimiento de los precios y de los salarios, contribuyó a frenar las exportaciones, reduciendo la competitividad de los productos domésticos. El aumento de las importaciones y la compresión de las exportaciones provocaron el crecimiento del deficit exterior y la entrada de capital extranjero.

Pero nada asegura que el resto del mundo acepte la financiación continua del déficit exterior de un país. La deuda exterior puede convertirse en insostenible por el solo hecho de que los acreedores la consideren (con razón o sin ella) como tal. El riesgo radica en que este estado de ánimo genere una parada brusca de las entradas de capitales en ese territorio: los residentes pierden el acceso a la financiación extranjera, lo cual genera que el crédito, la producción y la demanda se hundan. El déficit exterior se reduce entonces de forma brusca por la caída de las importaciones, pero este ajuste se hace al precio de una violenta recesión y de una explosión del paro. El gobierno del país, en este caso, corre el riesgo también de perder la financiación exterior para la deuda pública, lo que agudiza la recesión y le obliga a tomar severas medidas de austeridad, y esto deprime con más intensidad aún la actividad productiva.

EL DATO

6 %

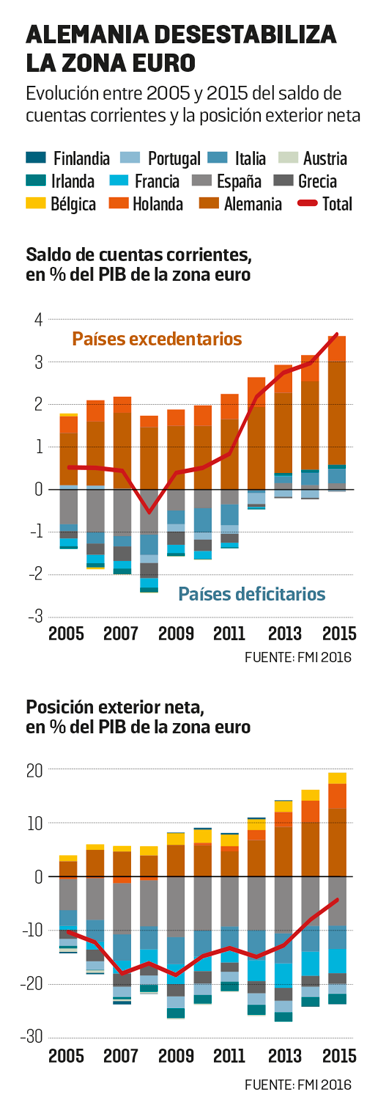

del producto interior bruto (PIB) de Alemania equivale a los excedentes exteriores anuales del país desde 2006.

Es una situación de este tipo la que la periferia de la zona euro ha conocido tras la crisis mundial. En efecto, contrariamente a lo que mucha gente cree, la crisis de la zona euro no ha sido causada inicialmente por una crisis de la deuda pública, sino por una crisis de la deuda exterior, esencialmente privada, de los países periféricos.

3. UN EXCEDENTE CORRIENTE NO ES SIEMPRE ALGO BUENO

El excedente exterior tiene evidentemente virtudes. Un país excedentario reduce de esta manera sus pasivos financieros con el extranjero; acumulando créditos sobre el resto del mundo, incrementa sus ingresos. Para los países envejecidos es una manera de hacer frente a este desafío. Además, para que los países menos avanzados puedan importar los capitales necesarios para que despegue su crecimiento, es necesario que otros países se los exporten. La aparición de excedentes puede contribuir a la convergencia de los niveles de vida.

ESCASA DEMANDA DOMÉSTICA

Sin embargo, un superávit de cuenta corriente disimula demasiado a menudo un desequilibrio interno. Los excedentes exteriores de Alemania superan el 6% de su PIB todos los años desde 2006. Muchos justifican estos excedentes por la competitividad de los productos alemanes. Si la competitividad explica el volumen de las exportaciones, no justifica la brecha entre exportaciones e importaciones. Esto se debe a que el país produce mucho más de lo que consume. Pero este desajuste ¿se explica sólo por una fuerte demanda exterior o, sobre todo, de una demanda doméstica insuficiente?

En una economía cerrada, un exceso de ahorro como éste se traduciría en una presión deflacionista y un incremento del paro. Generando excedentes, el país exporta de hecho su exceso de ahorro, pero para que esto se produzca es necesario que se genere un déficit del mismo volumen que el ahorro en el extranjero. El resto del mundo debe generar, en este caso, una demanda suficiente para absorber el ahorro del país excedentario, lo cual a su vez provocará tensiones deflacionistas y aumento del paro.

En Alemania, las reformas Hartz del mercado laboral —reducción de las cotizaciones sociales en empleos de baja remuneración, limitación de la duración de la indemnización por paro…— adoptadas a principios del milenio han contribuido a la aparición de un excedente corriente. Estas reformas contuvieron las alzas salariales y permitieron que los productos alemanes fueran más competitivos, a cambio también de comprimir la demanda interior.

Un superávit de cuenta corriente suele ocultar un desequilibrio interno

Alemania produce más de lo que consume, por su exceso de ahorro

El exceso de ahorro alemán ha sido absorbido por la periferia de la zona euro. Pero, golpeados por la crisis, los países del Sur han perdido capacidad de absorción al tiempo que sus maltrechas economías amenazaban con no devolver los créditos alemanes por falta de capacidad financiera.

Generando excedentes siempre masivos, Alemania no sólo ha contribuido a que se acumulen los desequilibrios en el seno de la unión monetaria antes de la crisis financiera mundial, sino que también ha frenado la recuperación posterior. La periferia habría podido volver a crecer con más rapidez, y devolver los créditos alemanes más fácilmente, si la demanda se hubiera reforzado en otros países miembros y hubiera estimulado así sus exportaciones. Pero si los países en crisis han visto remitir su déficit exterior con una cierta rapidez al caer su demanda interior y la caída de sus costes salariales, los excedentes de Alemania y Holanda han continuado creciendo.

Ahora, de golpe, el conjunto de la zona euro genera un excedente colosal y el resto del mundo debe absorber producción que no necesita, no desea o no es capaz de consumir. Buscando sistemáticamente la exportación, los países europeos se empobrecen y se obligan a aumentar su nivel de paro, evitan aumentar su consumo o invertir en luchar contra la pobreza o en la transición energética. Algo que afecta, además, al conjunto de la economía mundial.

* LÉXICO

La trampa del subdesarrollo: tendencia de los países pobres a mantenerse pobres, provocada por su misma situación de pobreza. La insuficiencia de su demanda doméstica es la causa principal: si los ingresos de su población son bajos, los hogares consumen poco, con lo cual el ahorro también es escaso, por lo que las empresas venden poco, no pueden invertir ni hacer crecer lo que pagan.

Bienes intermediarios: los bienes que están incorporados en otros bienes o que son destruidos en el curso de la producción de estos últimos: energía, materias primas, componentes…

Posición exterior neta: valor del total de los créditos de los actores económicos de un país en relación con el resto del mundo menos los de sus deudas respecto de estos mismos países extranjeros.

Burbujas especulativas: fenómeno fuera de control, tras la caída del precio de los activos (acciones, inmobiliario, etc.). Cuanto más aumenta el precio de un activo, mayor es el número de los que anticipan que va a seguir subiendo y que lo compran con la intención de realizar una plusvalía. Estas compras especulativas alimentan a su vez que el precio se siga incrementando, mermando su rentabilidad. Cuando los agentes económicos toman conciencia de que los precios son excesivos, deciden vender, pero como todos los hacen al mismo tiempo, los precios caen brutalmente.