El progreso técnico divide Europa

Desaceleración: El presidente del Observatorio Francés de Coyunturas Económicas apuesta por incentivar la demanda ante el débil crecimiento en Europa.

LEC, en Barbate, fue la primera empresa en Europa que iluminó una ciudad entera con tecnología LED. FOTO: UNIÓN EUROPEA - JORGE GUERRERO

El ritmo del crecimiento mundial en las próximas décadas se prevé preocupante. La desaceleración del progreso técnico y factores como el envejecimiento demográfico o el necesario esfuerzo energético llevan inexorablemente a una actividad átona, como afirma, por ejemplo, Robert Gordon. Pero un análisis detallado de las tendencias empíricas no lleva a esa conclusión. Más bien señala con el dedo las malas políticas económicas, fruto de la parálisis política.

Midamos, en primer lugar, el progreso técnico. La estimación más simple consiste en extraer del crecimiento la componente que no se explica por la acumulación de capital o por el trabajo. Esta medida se denomina residuo de Solow (por el nombre del economista Robert Solow) o productividad total de los factores de producción.

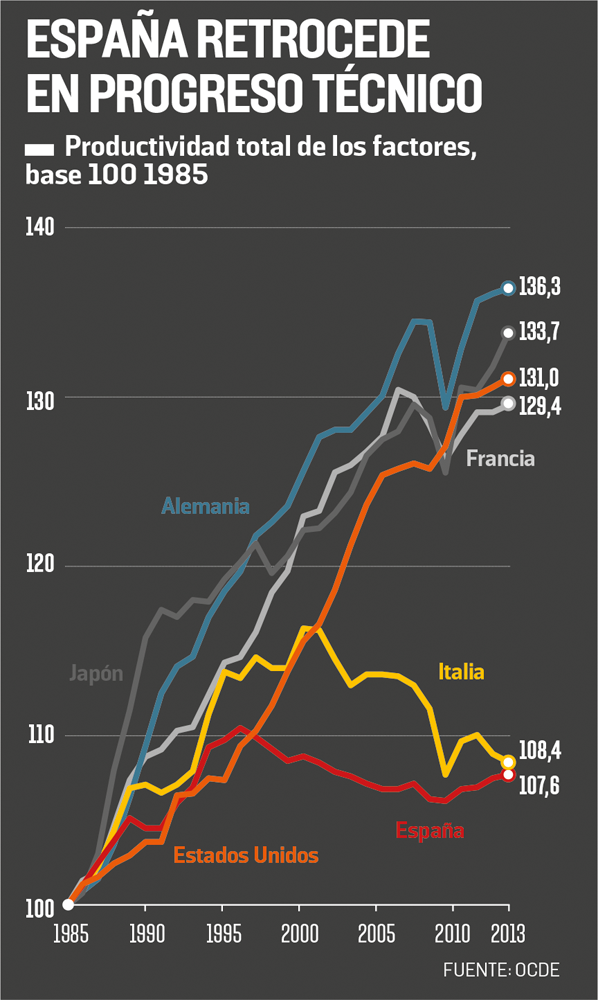

DIVERGENCIA EUROPEA

Desde hace 20 años se da una separación entre dos bloques de países. Alemania, Francia, Japón y Estados Unidos siguen una tendencia más o menos comparable. Se percibe un crecimiento bastante rápido del progreso técnico hasta la crisis de 2008 y luego una desaceleración, pero no la desaparición de la eficacia productiva. Las trayectorias de España e Italia son más inquietantes. Muestran que el progreso técnico puede pararse. Italia y España tienen ordenadores, robots (en Italia más que en Francia), trabajadores cualificados y competentes, empresas productivas. Sin embargo, ello no sirve para producir más eficacia a escala nacional. Así que el problema en Europa no es la desaceleración del progreso técnico, sino la espectacular divergencia que hay entre los cuatro países mayores (Francia y Alemania por un lado, y España e Italia por otro), que representan, no lo olvidemos, cerca del 70% del PIB de la zona euro.

EL EJEMPLO ESTADOUNIDENSE

Un reciente trabajo de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) compara el progreso técnico de las 100 empresas más productivas de cada sector en los países del club respecto a las otras empresas entre 2000 y 2009. Tampoco se percibe ninguna desaceleración del ritmo de la productividad total de los factores de las empresas más productivas.

Así, el auténtico problema radica en la dificultad de las economías para transformar las tecnologías (y las competencias de los trabajadores) en crecimiento. Para explicarlo hay que pasar de la tecnología a la economía.

El análisis propuesto por Larry Summers, ex consejero del presidente de EE UU, Barak Obama, introduce en el debate económico el término de “estancamiento secular”. La idea es bastante sencilla. En primer lugar, desde 2008 asistimos a una voluntad de desendeudamiento de los hogares estadounidenses y de ciertos países europeos, lo cual lleva a un alza de la tasa de ahorro mundial, y por tanto a menos consumo. En segundo, se reducen las inversiones en un mundo de incertidumbre en el que el stock de capital necesario para producir disminuye debido a las nuevas tecnologías. Este excedente de oferta de ahorro hace bajar los tipos de interés, se traduce en una disminución de la demanda y engendra presiones deflacionistas.

Así pues, el estancamiento secular es el nombre que se da a las dificultades de las economías de mercado frente a un alza generalizada de las tasas de ahorro. ¿De dónde proceden esas dificultades? Los economistas han dado dos explicaciones. La primera otorga un papel fundamental a los tipos de interés reales (una vez corregidos los efectos de la inflación) y se basa en las intuiciones del economista sueco Knut Wicksell (1851-1926). Postula que un determinante esencial de la decisión de inversión de las empresas es el coste de esa inversión, que depende de los tipos de interés reales. Una bajada de los tipos permite estimular la demanda al reducir la incentivación de los hogares al ahorro y animar la inversión de las empresas. Corresponde al banco central bajar los tipos de interés reales. Sin embargo, la política monetaria está hoy constreñida por el hecho de que el Banco Central Europeo (BCE) ya ha bajado su tipo de intervención a cero y no hay inflación. Podemos, pues, aplicar el argumento de Summers: hay un ahorro extra que ejerce presiones deflacionistas.

La segunda explicación, keynesiana, otorga un papel menos determinante a los tipos de interés reales y se concentra directamente en la demanda. En período de recesión, la incertidumbre, la prudencia o incluso el ahorro por precaución hacen que la mera modificación de los tipos de interés en algunos puntos no sirva para cambiar los comportamientos a favor de la demanda. Es, pues, necesaria una acción más directa sobre el mercado de bienes mediante la inversión pública o favoreciendo el consumo de los hogares. Pero como en Europa ni se plantea, también llegamos a la posibilidad de un crecimiento débil estable.

Aunque los dos enfoques difieren en el equilibrio entre política monetaria y política presupuestaria, ambos definen el estancamiento secular por nuestra dificultad en aumentar transitoriamente la demanda y la inflación para activar la economía.

IMPULSAR LA DEMANDA

Se puede impulsar la demanda incentivando el consumo de los hogares, bajando los impuestos a los hogares más pobres con mayor propensión a consumir, profundizando el déficit presupuestario o, a déficit constante, aumentando al mismo tiempo los impuestos a los hogares más acomodados. Ello exige, ante todo, un acuerdo político para cambiar la fiscalidad en ese sentido. Además, si se aumenta el consumo a través de bienes o servicios importados, son los otros países los que se beneficiarán. Luego es necesario pensar en una política europea al respecto. Ahora bien, la mayor economía de la zona euro, Alemania, no sólo no se compromete a apoyar su demanda nacional, sino que lleva una inédita política de reducción rápida de su deuda pública.

Otro modo de aumentar la demanda es incentivar la inversión empresarial. A corto plazo, estimula la actividad. A largo, moderniza el aparato productivo. Incentivar la inversión es objeto hoy de consenso (plan Juncker).

Un tercer modo de incentivar la demanda es impulsar la inversión pública. Se estimula la actividad económica a corto plazo y se modernizan las infraestructuras a largo plazo: los transportes que permiten interconectar las cuencas de empleo, las infraestructuras de comunicación a débito muy alto y las inversiones para facilitar la transición energética y reducir las emisiones de gases de efecto invernadero. Estas inversiones tienen un rédito social elevado, mientras que el coste del endeudamiento público es muy escaso debido a los bajos tipos de interés. Si el sector privado no es capaz de absorber el exceso de ahorro, el sector público puede hacerlo invirtiendo en la modernización del país.

Los estudios del economista alemán Marcel Fratscher hacen hincapié sobre el déficit de inversión pública en Alemania y la conveniencia de su activación. Hasta el momento esa prescripción es letra muerta, en un país que está cerca del pleno empleo.

Una última manera de aumentar la demanda es incrementar las ventas al extranjero de los productos nacionales. La política denominada de competitividad consiste en apropiarse de parte del mercado de otros países, o en exportar el paro. Alemania ha optado por ello: hoy es uno de los países más exportadores del mundo, con un excedente cercano al ¡8% del PIB! La moderación salarial que ha predominado en ese país desde la segunda mitad de los años 1990, explica un aumento del paro de cerca del 2% en Francia.

El estancamiento secular francés y europeo es, pues, el otro nombre de un crecimiento débil debido a la dificultad de las economías de mercado para absorber amplios choques de la demanda negativos. La respuesta es evidente: incentivar la demanda.

Sin embargo, miremos donde miremos, no vemos más que intereses divergentes entre los países. El coste político de las diferencias económicas dentro de la zona euro dificulta una política común a unos países masivamente exportadores y que se benefician del pleno empleo, como Alemania, y a otros que sufren un paro elevado y una desaceleración del progreso técnico, como España. Sólo un proyecto europeo común puede lograr que se acepten los compromisos necesarios. El estancamiento secular es el otro nombre del déficit político europeo.

OBJETIVO

El crecimiento no da la felicidad

Las medidas de progreso técnico se basan en gran parte en el análisis del valor añadido de las empresas, que, como es sabido, evalúa muy mal la calidad de los productos. Vender al mismo precio unos bienes cada vez mejores es una forma de progreso que no se expresa a través de un aumento del valor añadido. Las contabilidades nacionales intentan corregir esta desviación, pero no es fácil.

También es necesario recordar que el fin de la economía nunca ha sido maximizar el crecimiento, sino el bienestar o la felicidad. En esto quizá radica la diferencia más visible entre los contables y los economistas. Puede ser perfectamente legítimo invertir, por razones económicas o ecológicas, en sectores de escaso progreso técnico si ello satisface unas necesidades consideradas esenciales (la transición energética, la sanidad, la cultura, el arte...).