Estados Unidos: la salida de la crisis

Las cuentas públicas estadounidenses se están saneando gracias a las medidas de rigor, pero también a un entorno propicio al crecimiento. Una lección para Europa.

El presidente de EEUU, Barack Obama, habla por teléfono en el Despacho Oval. fotografía: Official White House Photo/Pete Souza

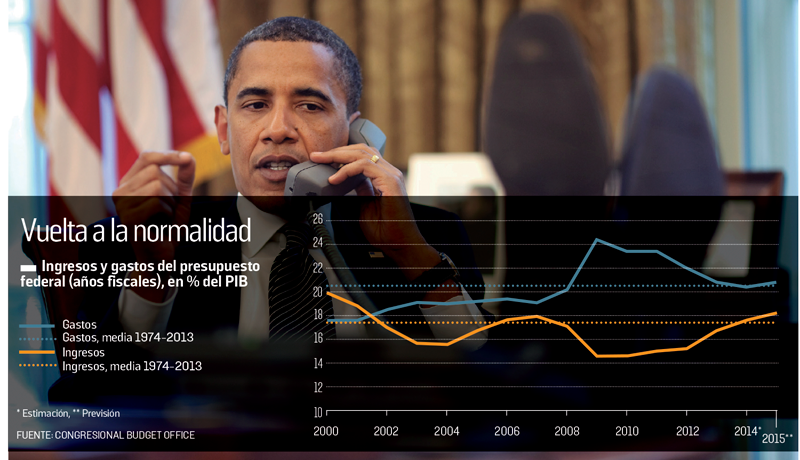

Es posible que las repetidas crisis que han afectado a las finanzas públicas estadounidenses desde hace tres años hayan quedado atrás. El déficit de la Administración pública, que alcanzó el 14,7% del PIB en 2009, se calcula en un 6,4% para 2014. Por su parte, el saldo presupuestario general (sin contar los Estados de la Unión) se situará este año por debajo del 3% del PIB frente a cerca del 10% en 2009, según el Congressional Budget Office, agencia no partidaria del Congreso de EE UU.

En 2014, tanto los gastos como los ingresos del Estado federal se han situado al nivel de la media de los últimos cuarenta años; es decir, respectivamente, 17,6% y 20,4% del PIB. Y lo que es mejor, suponiendo que no cambie la política, el déficit federal permanecerá por debajo del 3% hasta 2018 y solo alcanzaría un 4% en 2022 debido a una hipotética subida de los tipos de interés. En cuanto a la deuda pública, se estabilizaría en su nivel actual (105% del PIB) hasta finales de la década.

¿Cómo se explica este saneamiento espectacular de las finanzas públicas estadounidenses? El cambio de la política presupuestaria a la restricción a partir de 2011 tiene, evidentemente, algo que ver. La Administración de Obama, durante mucho tiempo enemiga de la austeridad, tuvo que ceder ante la labor de zapa, por no decir extorsión, de la mayoría republicana de la Cámara de Representantes y de los activistas del Tea Party. Explotando una extravagancia jurídica, la existencia de un techo legal de la deuda pública cuyo aumento periódico debe aprobar el Congreso, la Cámara republicana impuso en agosto de 2011 límites estrictos a los gastos de la Administración que, de no respetarse, provocaban su corte.

Sombríos recortes en el gasto

A pesar de ello, los republicanos siguieron enarbolando la limitación del techo de la deuda pública para bloquear o retrasar la puesta en marcha del Obamacare, la reforma del seguro médico aprobada en 2010. Fijado en 16,4 billones de dólares en agosto de 2011, el límite del endeudamiento federal autorizado se alcanzó en diciembre de 2012, lo que desencadenó en marzo de 2013 el mecanismo del “secuestro presupuestario”, los recortes automáticos en el gasto federal. De ese modo, en 2013 se recortaron unos 85.000 millones de dólares de gasto civil y militar y, para el período 2014-2021, unos 109.000 millones anuales. Ello no impidió que se alcanzara de nuevo el techo de la deuda en octubre de 2013, que originó el cierre de numerosas agencias federales durante dieciséis días y la baja obligatoria de 800.000 funcionarios. Los republicanos, que se desplomaban en los sondeos, aceptaron reabrir las negociaciones presupuestarias y, gracias a la mayoría demócrata del Senado, se llegó a un acuerdo por el que se reducían en un tercio los recortes programados para 2014 y 2015 y se suspendía el techo de la deuda hasta marzo de 2015.

Inútilmente severo, el impacto combinado del aumento de la fiscalidad y la contracción impuesta del gasto restó, según el FMI, entre un cuarto y medio punto de PIB a la actividad estadounidense en 2013.

|

| Dos trabajadores en Hyattsville MD, Estados Unidos. fotografía: Elvert Barnes |

El freno presupuestario explicaría así por sí mismo la clara inflexión del crecimiento, que pasó del 2,8% en 2012 al 1,9% en 2013. Pero además, el carácter indiferenciado de los recortes en el gasto federal, que afectan no solo a los programas sociales como Medicare (la cobertura sanitaria para mayores), sino también a la educación, la investigación y el gasto en infraestructuras, acentúa la brecha social y penaliza el crecimiento.

El sesgo restrictivo de la política presupuestaria debería, sin embargo, atenuarse claramente este año y el próximo (entre un cuarto y medio punto del PIB en 2014 y 2015, según el FMI) debido a la subida el techo del gasto federal y a la de las transferencias sociales.

Un entorno favorable

Lo más notable, sin embargo, es que las medidas deliberadas de reducción del déficit solo explican la mitad de la recuperación del saldo presupuestario en el período 2009-2013. La otra mitad procede de una combinación del aumento de los ingresos fiscales y el descenso del gasto social generados por la recuperación.

En la zona euro, por el contrario, en ese período la contribución de los estabilizadores automáticos ha sido nula y la reducción del déficit, la mitad que en EE UU. Ello se explica por la diferencia de crecimiento entre las dos zonas: el PIB de la zona euro a finales de 2013 se situaba dos puntos por debajo de su nivel de 2008 frente a un aumento de más de seis puntos en EE UU. Esa diferencia de crecimiento se debe, a su vez, a las condiciones generales de la actividad, especialmente monetarias y financieras, de las que se ha beneficiado EE UU, del activismo del banco central, de la debilidad del dólar, y del rápido saneamiento de los balances bancarios exigidos por el Tesoro y la Fed. Se explica también por el impulso presupuestario durante los períodos de crisis (2007-2009), que fue dos veces mayor en EE UU que en la zona euro.

La lección está clara: la clave del saneamiento presupuestario no tiene mucho que ver con el ejercicio contable de ajustar el gasto público a los ingresos previstos. Reside en la capacidad de los poderes públicos de crear un entorno macroeconómico y financiero que favorezca el crecimiento, aunque ello suponga degradar primero el déficit. Cuando los gobiernos quieren reabsorber demasiado deprisa el déficit, antes de que la economía vuelva a crecer, se condenan a una mayor restricción presupuestaria, destinada a compensar el impacto de un crecimiento menor, por no decir de una recesión. Una lección para Bruselas.