Euro: razones para la confianza

Moneda: Un horizonte político más despejado, una unión bancaria que funciona y la vuelta al crecimiento explican la apreciación de la divisa europea frente a un dólar debilitado por la elección de Donald Trump.

Donald Trump, presidente de Estados Unidos. FOTO: PARLAMENTO EUROPEO

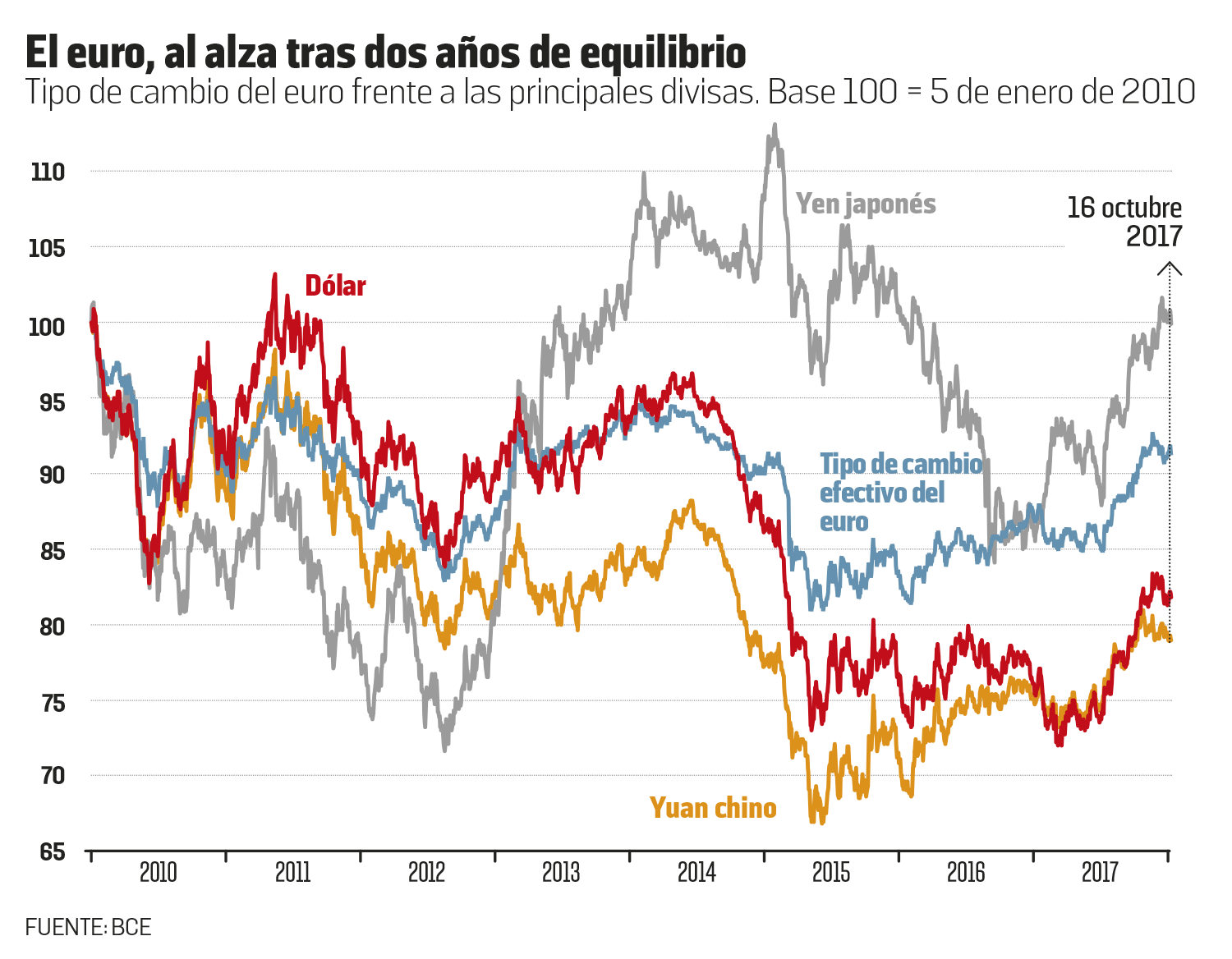

Tras haber rozado la paridad con el dólar en diciembre de 2016, el euro se ha recuperado hasta alcanzar 1,20 dólares en septiembre de 2017, para estabilizarse después en 1,18 dólares; es decir, el nivel que tenía cuando se implantó la moneda única en enero de 1999 (véase gráfico). La neta revalorización actual de la divisa europea ha sorprendido a los observadores, que contaban, en general, con que el dólar seguiría subiendo en un contexto de normalización de la política monetaria estadounidense y de persistencia de la relajación monetaria en Europa.

La caída del euro se debió a las divergencias entre Europa y EE UU

Al principio, la elección de Trump incentivó la dinámica alcista

El Brexit no se consideró un debilitamiento de la UE, sino una oportunidad

Retrocedamos un poco en el tiempo. A finales de 2014, la Fed (Reserva Federal estadounidense) pone fin a seis años de expansión cuantitativa* e inicia la subida de su tipo de referencia con un primer aumento de un cuarto de punto en diciembre de 2015 al que le seguirían otros tres. Por su parte, el Banco Central Europeo (BCE) establece, en marzo de 2015 (véase gráfico), su programa de expansión cuantitativa, un programa que se compromete a proseguir hasta, como poco, diciembre de 2017. La rentabilidad de las inversiones y la de los bonos sigue siendo mínima en la zona euro, mientras que se recupera en Estados Unidos. Como es natural, los capitales se dirigen entonces hacia la divisa estado-unidense provocando su apreciación frente al resto de las divisas a partir del verano de 2014. En el caso del euro, la caída es especialmente brutal (-22% entre julio de 2014 y abril de 2015), debido precisamente a esa repentina y radical divergencia entre las políticas monetarias estadounidense y europea. El BCE acepta, por fin, aumentar de modo regular y estable el volumen de sus activos, lo que es sinónimo de creación monetaria, justo cuando la Fed reduce a cero sus adquisiciones de acciones.

EL CAMBIO DE LAS DINÁMICAS POLÍTICAS

La inversión de esa dinámica de alza del dólar en 2017 es producto de tres factores fundamentales. El primero está relacionado con el espectacular cambio de las dinámicas políticas en uno y otro lado del Atlántico. En Estados Unidos, la elección de Donald Trump incentivó, al principio, la dinámica alcista del dólar debido a que los mercados preveían una reactivación presupuestaria al estilo de la llevada a cabo por Ronald Reagan (bajada de los impuestos, aumento del gasto, sobre todo militar y en infraestructuras) y, por tanto, un aumento más rápido de los tipos de interés a largo plazo. Con unas perspectivas de crecimiento, y por tanto de inflación, revisadas al alza, la sensación general era que la Fed iba a acelerar el aumento de los tipos a corto plazo y proceder más rápido de lo previsto a la venta de los títulos acumulados desde 2009. Esta actitud originaría una contracción de la liquidez que también favorecería el alza del billete verde.

Sin embargo, esas previsiones favorables chocaron rápidamente con la constatación de la incapacidad de la nueva Administración para poner en marcha las políticas anunciadas, a pesar de un Congreso de amplia mayoría republicana. La impresión de caos que daba Washington en su gestión de los asuntos más sensibles —desde la revisión del seguro de enfermedad hasta los grandes retos internacionales, pasando por la política de inmigración— era tanto más impactante cuanto que contrastaba con la súbita disipación de los principales temores que planeaban hasta entonces sobre la zona euro.

En el Viejo Continente, la oleada antieuropea parecía tener el viento en popa tras el referéndum británico sobre el Brexit en junio de 2016. Pero los fracasos del PVV (Partido por la Libertad) de Geert Wilders en las elecciones parlamentarias holandesas de marzo de este año y, sobre todo, de Marine Le Pen en Francia, el 7 de mayo, despejaron el horizonte político europeo. Para muchos, la orientación claramente proeuropea del presidente francés, Emmanuel Macron, y la victoria de la canciller alemana, Angela Merkel, en las elecciones federales alemanas el pasado mes de septiembre permiten entrever una reactivación de la construcción europea bajo el impulso de una pareja franco-alemana más equilibrada políticamente y más decidida a avanzar. De repente, el Brexit ya no se consideró un debilitamiento de la Unión Europea, sino una oportunidad para profundizar en la integración no sólo en el ámbito presupuestario, sino también en el bancario.

SEGURIDAD INSTITUCIONAL Y CRECIMIENTO EN ALZA

La situación de los bancos en la zona euro, fuente recurrente de inquietud desde el comienzo de la crisis, también se vio desde un ángulo diferente, en junio de 2017, cuando se resolvieron sin dramatismo las quiebras del Banco Popular (el sexto banco español) y de dos bancos venecianos, Banca Popolare di Vicenza y Veneto Banca. Por primera vez desde el lanzamiento de la unión bancaria europea en 2012 y el establecimiento del mecanismo de resolución única en 2015, los gobiernos estaban obligados a actuar según la decisión del BCE, en su calidad de supervisor de los bancos de la zona euro, y a considerar que esos bancos estaban en quiebra o a punto de quebrar.

Los dos bancos italianos se reflotaron mediante un plan de rescate público que permitió su compra por Instesa Sanpaolo, el mayor banco minorista italiano, con un coste de 17.000 millones de euros para el Estado. En España, la quiebra del Banco Popular se hizo conforme a las reglas de bail-in previstas en el mecanismo de resolución única. Según ese principio, los acreedores del banco (accionistas, bonistas y depositantes por encima de los 100.000 euros) están obligados a cargar con las pérdidas del banco, lo que permite proteger a los contribuyentes de las consecuencias de una gestión deficiente de los banqueros.

El caso del Banco Popular permite entrever un modo de gestión radicalmente diferente de las quiebras bancarias en la zona euro, por lo que ha contribuido a restablecer la confianza en la capacidad de las nuevas instituciones de la zona para fomentar unas relaciones más sanas entre Estados y sistemas bancarios, relaciones que fueron fundamentales en la crisis de la deuda soberana.

Un tercer factor es la aceleración del crecimiento europeo, a un ritmo anual del 2-2,5%, a partir del último trimestre de 2016, que coincide con una ralentización marcada de la actividad en Estados Unidos: de un ritmo anual cercano al 3% en el verano de 2016, bajó a un poco más del 1% en el primer trimestre de 2017. Uno tras otro, los grandes institutos de previsión, empezando por el Fondo Monetario Internacional (FMI) y la Organización para la Cooperación y el Desarrollo Económicos (OCDE), han revisado a la baja sus previsiones de crecimiento para Estados Unidos y al alza para la zona euro, y la diferencia de crecimiento entre ambos prevista para 2017 ha pasado de 0,6 puntos a finales de 2016 a 0 en el otoño de 2017. A pesar de una cuarta subida del tipo de referencia de la Fed en el mes de junio, la perspectiva de una normalización más rápida de lo previsto hasta ahora de la política del BCE, o lo que es lo mismo, de una reducción progresiva del ritmo de su compra de bonos, jugaba a favor del euro.

UNA FUENTE DE INQUIETUD

La apreciación del tipo de cambio efectivo del euro*, medida respecto a una cesta de divisas, ha alcanzado el 12% desde comienzos del año, un aumento que podría pesar sobre el crecimiento de la zona. La actividad de la zona euro, que desde hace un año y medio se debe al aumento de poder adquisitivo asociado a la bajada del precio de la energía y a un crédito abundante y barato, también se ha beneficiado de una competitividad estimulada por la debilidad del euro. Desde este punto de vista, la recuperación de la divisa europea afecta negativamente a los productores de la zona, en especial a los que siguen expuestos a la competitividad de las economías emergentes.

La recuperación del euro afecta en negativo a los productores

Las exportaciones de Grecia, Portugal, Italia y España, en peligro

Grecia, Portugal, España e Italia, a pesar de que sus exportaciones van sobre todo a la zona euro, venden el 40% de sus productos en los mercados del resto del mundo. Sus recientes buenos resultados en la exportación podrían, pues, verse afectados por una disminución de la competitividad-precio. Este efecto negativo podría, sin embargo, paliarse gracias a la recuperación de la demanda mundial, debido sobre todo al mejor comportamiento de las economías emergentes, que se benefician de la mejoría de la coyuntura china y del aumento de los precios de las materias primas.

Por otra parte, la apreciación de la moneda, al reducir el precio de los productos importados, entorpece el objetivo del BCE de situar el ritmo del alza de los precios en torno al 2%. El índice de inflación de la zona euro, que cayó al 0% en 2015, se ha recuperado lentamente desde hace dos años (1,5% en septiembre de 2017) debido a las medidas excepcionales de relajación de las condiciones financieras tomadas por el BCE desde 2015 (expansión cuantitativa y tipos de interés negativos). Pero si el alza del euro prosiguiera a un ritmo tan sostenido, es muy probable que obstaculizara la actual dinámica de crecimiento de la zona. Con un índice de paridad de los poderes adquisitivos* estimado por la OCDE en 1,30 dólares, no cabe duda de que el euro dispone de margen de progresión. Sin embargo, el escenario más favorable para la zona es el de una prosecución de la normalización monetaria estadounidense en un contexto de crecimiento más sostenido, pues serviría de contrapeso a un retorno de la confianza en la divisa europea, bloqueando una revalorización prematura.

* LÉXICO

Expansión cuantitativa: política mediante la cual el banco central compra títulos de deuda pública o privada en el mercado de renta fija con el objetivo de favorecer la bajada de tipos de interés a largo plazo y facilitar con ello la recuperación del crédito.

Tipo de cambio efectivo del euro: es la media de los tipos de cambio bilaterales de la moneda europea frente a las divisas de los socios comerciales de la zona euro. Éstas son ponderadas mediante su peso en los intercambios exteriores de la zona.

Tipo de cambio en paridad de poder adquisitivo: tipos de cambio teóricos calculados de modo que se pueda comparar entre diferentes países el precio de una cesta representativa de bienes y servicios.