Final de partida para los emergentes

Crisis: Tras verse estimuladas por una afluencia masiva de capitales, las economías emergentes se enfrentan hoy a un peligroso efecto bumerán. Una mala noticia también para el resto del mundo.

Vendedores en un mercado de Calcuta (India). FOTO: JEREMY RICHARDS/123RF

El banco central estadounidense, la Fed, ¿estrangulará de nuevo a las economías emergentes? Ya a comienzos de los años 1980 y mediados de 1990, y tras un largo período de dinero barato, el brutal aumento de los tipos de interés en Estados Unidos desestabilizó a América Latina y, después, a Asia.

Las turbulencias financieras que sacuden las economías emergentes desde hace unos meses reproducen, en muchos aspectos, ese esquema. A partir de 2012, dichas economías se han visto invadidas por capitales colocados a corto plazo, tanto en la Bolsa como en los mercados de renta fija. Procedían de la abundante liquidez suministrada por los bancos centrales de los países desarrollados. La euforia financiera alcanzó a los mercados de materias primas y se propagó a las economías exportadoras de productos básicos. La abundancia monetaria propició la formación de burbujas de crédito (China , Turquía, India, Rusia, Brasil). También acentuó las presiones inflacionistas (India, Vietnam, Rusia, Argentina). Preocupados por limitar la apreciación de su moneda, los bancos centrales han evitado aumentar sus tipos de interés y han optado por intervenir en los mercados de cambio y, a través de medidas reglamentarias, poner trabas al crecimiento del crédito y la entrada de capitales.

UNA COYUNTURA DEPRIMIDA

Sin embargo, desde 2012, la obligada reabsorción de los desequilibrios financieros internos, especialmente en China, ha provocado una disminución de la demanda interior y de la actividad. Esta disminución se ha visto agravada por la rápida desaceleración del comercio mundial, debida especialmente al marasmo europeo, y por la bajada de precios de las materias primas. El crecimiento del PIB en el conjunto de las economías emergentes, salvo China, ha caído al 3,6% en 2012, dos puntos menos que en el período anterior a la crisis (2003-2008). A pesar de una ligera mejora en los países desarrollados, la coyuntura se ha deteriorado más en el primer semestre de 2013 (véase el gráfico) y la producción industrial incluso ha retrocedido en varios países (India, Rusia, Tailandia, México, Colombia).

El dilema es: ¿cómo evitar la caída de la moneda sin elevar el tipo de interés?

Los emergentes constituyen el 60% de la demanda mundial de importaciones

Es en ese contexto en el que ha tenido lugar la sacudida financiera del pasado 22 de mayo. El anuncio por la Fed de una próxima inflexión de su política de relajación monetaria no marca, evidentemente, el fin de la expansión cuantitativa (esa política de compra de títulos mediante la cual la Fed favorece la bajada de tipos a largo plazo) y aún menos el fin de la política de tipos cero en vigor desde hace cinco años. Sin embargo, la perspectiva de una reducción del ritmo de compra de obligaciones públicas e hipotecarias por el banco central estadounidense ha bastado para propulsar los tipos estadounidenses a diez años del 1,6% a cerca del 3%. Rápidamente propagada al conjunto de los mercados de obligaciones, el alza de los tipos de interés de los activos con menos riesgo (títulos de la deuda pública estadounidense) ha puesto en evidencia la sobrevaloración de los mercados más especulativos: los mercados de obligaciones privados, las Bolsas y la deuda pública de las economías emergentes.

FUGA DE CAPITALES

En esas economías, la retirada de los capitales extranjeros ha adquirido proporciones considerables: cerca de 50.000 millones de dólares de salidas netas únicamente en las inversiones en Bolsa y en obligaciones a tres meses, frente a unas entradas netas de 2,20 billones en 2012. Las Bolsas sufrieron una gran sacudida y retrocedieron un 15% en unas semanas antes de estabilizarse durante el verano con la esperanza de que el anunciado cambio de la política de la Fed no se concrete de inmediato.

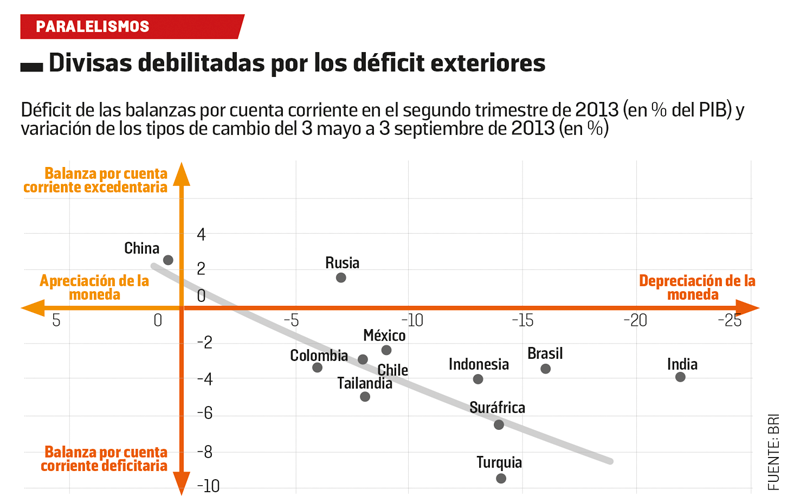

Pero así como la desafección de las Bolsas de valores fue generalizada, los mercados de cambio han sufrido ataques mucho más seleccionados. La especulación se ha concentrado en los países más vulnerables desde el punto de vista de sus cuentas exteriores (véase gráfico): en cuatro meses, la rupia india ha perdido el 22% de su valor, el real brasileño, un 16%, el rand surafricano y la lira turca, un 14% y la rupia indonesia, un 13%.

NUEVO DILEMA

Para los bancos centrales de las economías emergentes, el dilema monetario es ahora el siguiente: ¿cómo evitar una caída no controlada de la moneda –y sus temibles consecuencias tanto sobre la inflación como sobre la solvencia de las empresas, de los hogares y de los bancos endeudados en divisas– sin elevar el tipo de interés y asfixiar una actividad ya debilitada?

A priori, la solución más simple, puesta en marcha en Brasil y en Turquía, consiste en utilizar las importantes reservas de cambio acumuladas en los años de bonanza y recomprar la moneda nacional vendida por los inversores extranjeros. El riesgo para esos países es ver cómo sus reservas se funden como la nieve bajo el sol, en el caso en que los mercados no se convenzcan de su determinación. La opción alternativa, elegida por India e Indonesia, es elevar los tipos de interés, pero no es fácilmente creíble cuando la coyuntura está ya deprimida y el endeudamiento de los agentes privados y públicos es elevado. A ello hay que añadir el problema del control de los capitales, que India intenta restablecer, pero que puede socavar un poco más la confianza de los inversores extranjeros.

UN HÁNDICAP PARA EL CRECIMIENTO MUNDIAL

Para el resto del mundo, la crisis que golpea a las economías emergentes no podía sobrevenir en un momento menos favorable. Desde el punto de vista coyuntural, puede acabar con lo que se ha convertido, en la década de 2000, en el motor de la actividad mundial: con un 40% de las importaciones de bienes y servicios, los países emergentes constituyen, en efecto, el 60% de la demanda mundial de importaciones desde mediados de la década de 2000. Habiendo retrocedido al 15% en 2010 y al 5% en 2012, es prácticamente seguro que el crecimiento del volumen de las importaciones de esos países proseguirá su desaceleración en 2013. Esto cuestionaría la recuperación de Estados Unidos y Europa.

En el plano estructural, un retorno de las crisis de las balanzas de pago puede entorpecer, por no decir aplazar a un futuro menos turbulento, los procesos en curso de transición a unos modelos menos extravertidos. Siempre que se controle, la depreciación de las monedas es, en efecto, un medio eficaz para restablecer la competitividad de las economías golpeadas por la crisis y frenar el movimiento de relocalización de las actividades industriales hacia las economías avanzadas, es decir, detener la desindustrialización que afecta a algunos países, como Brasil. Una estrategia ya experimentada con éxito por los países asiáticos a finales de la década de 1990, y que constituye el camino más seguro hacia una vuelta al crecimiento y a la confianza de los inversores extranjeros.