Frenazo del comercio internacional

Macroeconomía: La paralización del comercio mundial y de las inversiones internacionales refleja un agotamiento del proceso de globalización. La tendencia provoca la búsqueda de marcos de integración a escala regional o interregional.

Fábrica en Shenzhen, en la provincia china de Cantón. FOTO: URS FLUEELER/123RF

1. La integración mundial, frenada

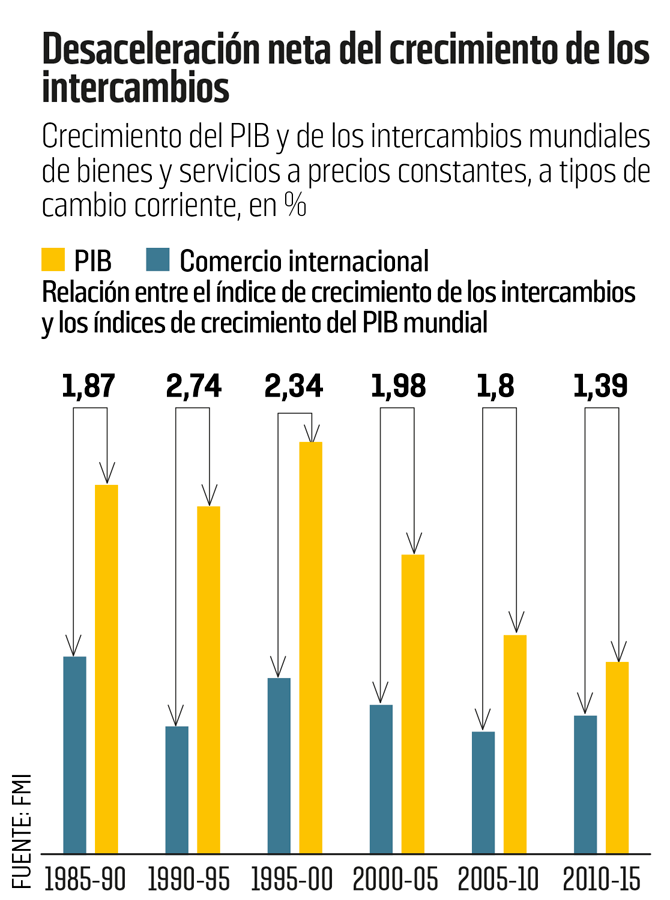

Tras dos décadas de crecimiento espectacular, el comercio internacional de bienes y servicios ha entrado, como consecuencia de la crisis global, en un prolongado período de paralización. Las cifras recientes, que muestran un estancamiento de los intercambios desde finales de 2014, son más sorprendentes si se considera que el crecimiento mundial sigue siendo positivo, aunque inferior a su tendencia de hace tiempo. El crecimiento económico, síntoma de la ampliación de los mercados, favorece, según la teoría clásica, una mayor especialización de las actividades productivas y, por tanto, el aumento de los intercambios. A su vez, éste beneficia a la competencia, que mejora la calidad de los productos, estimula las transferencias de tecnología y gravita sobre los precios, lo que mejora el bienestar y poder adquisitivo de los consumidores.

Durante las dos décadas que precedieron a la crisis, funcionaron estas concatenaciones, positivas desde el punto de vista de la actividad y de su expansión mundial. La intensificación de los intercambios y de la producción era entonces consecuencia de numerosos factores. En primer lugar, de la integración de los países emergentes en la economía mundial, estimulada por la apertura de China a las inversiones directas internacionalesy del paso a la economía de mercado del antiguo bloque comunista. Por primera vez, la economía globalizada era auténticamente planetaria. Luego vinieron el acuerdo de la Ronda Uruguay (1994) y la creación de la Organización Mundial del Comercio (OMC), a la que China se incorporó como miembro en 2001. A ello siguieron nuevos avances en la liberalización de los mercados, entre ellos la apertura del sector servicios y la reducción de las barreras al comercio agrícola.

MULTIPLICACIÓN DE ACUERDOS

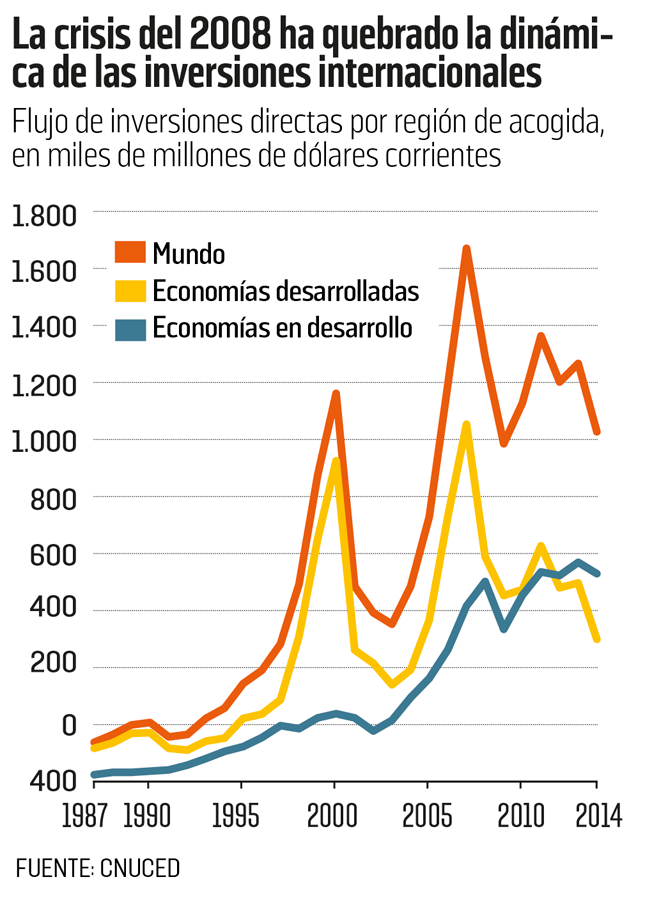

En esa época, la creación del mercado único en Europa y la multiplicación de los acuerdos regionales de libre comercio (Alena, Asean, Mercosur...) incentivaban la integración comercial y productiva. Por último, las nuevas tecnologías y la bajada de los costes de los transportes facilitaban la segmentación de las actividades productivas a escala mundial y los intercambios de mercancías y servicios. En total, en el período 1987-2007 el comercio mundial y las inversiones directas internacionales aumentaron a precios constantes sobre los respectivos ritmos anuales un 7% y un 10%, respectivamente frente al 3% del PIB mundial.

En la segunda década del siglo, la ruptura de esta tendencia tiene en parte una dimensión coyuntural. La apatía del crecimiento mundial, los disfuncionamientos europeos y la lentificación china afectan al comercio y la inversión. La crisis de la zona euro, cuarta parte del comercio mundial de bienes y servicios, desempeña un papel particular en la atonía del comercio internacional debido a las políticas deflacionarias de la demanda que provoca.

La escasez de la inversión, muy marcada en las economías emergentes tras una década de acumulación intensa de capital y de endeudamiento masivo de las empresas, deprime también el comercio y los flujos de inversión, sobre todo por la elevada intensidad del comercio internacional en el caso de los bienes de equipo. Finalmente, el hundimiento del precio del petróleo y de las materias primas reduce las balanzas de pagos y debilita la capacidad de importación de los países productores de productos básicos.

2. La globalización se agota

Pero la coyuntura no lo explica todo. Para comprobarlo basta con observar que por cada punto de crecimiento de la actividad mundial el aumento de los intercambios internacionales (y de las inversiones directas) es sensiblemente inferior en los años 2010 al de las dos décadas precedentes. La elasticidad-ingreso de los intercambios* era superior a dos puntos en la fase de hiperglobalización de los años 1990. Ahora está cerca de la unidad. Ello se explica, en primer lugar, por la maduración de las economías emergentes, especialmente la china, que a partir de 1978 se fue transformando en la fábrica del mundo. El porcentaje de componentes importados en sus exportaciones de productos elaborados alcanzaba el 60% en 1990, mientras que hoy es del 35%, lo que significa que la estrategia de recuperación de los sectores de producción y la densificación del tejido industrial permiten al país sufragar una parte creciente de su demanda de productos intermedios, antes importados.

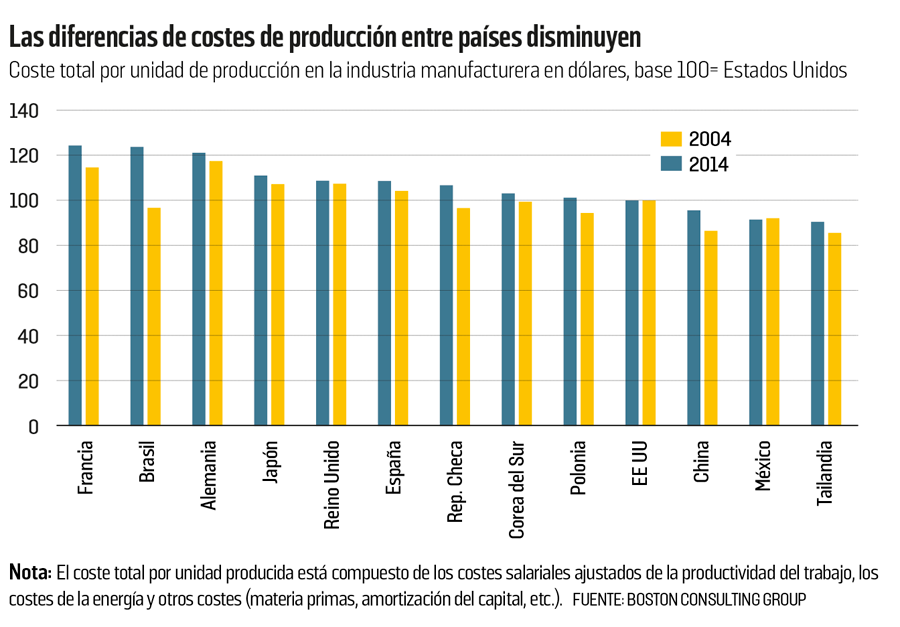

Otro elemento que lo explica es la reabsorción de las diferencias de costes entre las economías desarrolladas y las emergentes (véase el gráfico). Esas diferencias desempeñan un papel clave para elegir las localizaciones de la producción a escala mundial. En un contexto de liberalización de los mercados y de reducción de los costes de coordinación, explican el atractivo de las economías emergentes para las multinacionales: en 2010, recibían más de la mitad de los flujos entrantes de inversiones directas internacionales, frente al 20% en 2000.

Estas diferencias, que corresponden en gran medida a la disparidad de costes laborales, están desapareciendo. Ello se explica porque éstos sólo constituyen una fracción (entre un décimo y un tercio) de los costes de producción total y por el aumento de los salarios en las economías emergentes (en China y Brasil se han triplicado en 10 años, en dólares corrientes), lo que contrasta con el estancamiento salarial en las economías desarrolladas. Al final, la diferencia de coste unitario total entre China y EE UU sólo era, en 2014, del 5%, un porcentaje demasiado bajo para cubrir los costes de transporte y reexportación, así como el riesgo cambiario.

A ello se añaden el avance de la robotización, que disminuye la incidencia de los costes laborales en las decisiones de localización de la producción e inclina hacia la proximidad a los centros de investigación. Estos factores tienden a limitar, por no decir invertir, la tendencia de los procesos de producción dominante en el último cuarto del siglo XX. Una dinámica que puede llegar hasta a la repatriación de la producción a las economías de origen de las multinacionales. El porcentaje de las importaciones de productos manufacturados en el PIB casi no ha aumentado en EE UU desde 2000 y, sin embargo, se había duplicado (del 5% al 10%) durante las dos décadas anteriores.

3. El aumento del regionalismo

Aunque se ha criticado con frecuencia al analizar el frenazo del proceso de globalización de los intercambios, el aumento de las medidas proteccionistas sólo afecta a una parte insignificante del comercio mundial. Sin embargo, la erosión del marco multilateral de los intercambios, simbolizada por el fracaso del ciclo de negociaciones comerciales iniciado en Doha en 2001, tiene enormes consecuencias para la globalización, pues va acompañada de una tendencia a profundizar la integración regional. Subrayados con frecuencia, los riesgos de fragmentación del comercio mundial y de la integración productiva internacional que provocan la formación de grandes bloques regionales están de actualidad por la exacerbación de la rivalidad entre EE UU y China.

El coste salarial cada vez determina menos dónde instalarse

El objetivo de EE UU es promover una alternativa a la OMC

El objetivo de EE UU es promover una alternativa a largo plazo al sistema multilateral de la OMC, pues tiene unos procedimientos demasiado complicados y no responde a las necesidades de su economía. Para alcanzarlo, está desarrollando desde finales de los años 2000 una estrategia de liberalización de los intercambios y las inversiones a lo largo de las principales cadenas de valor* desarrolladas por sus empresas (véase el recuadro), con exclusión de las naciones emergentes que defienden sus intereses nacionales (India, Brasil) o regionales (China). Esta estrategia se articula en torno a dos ejes: la cuenca del Pacífico y las relaciones transatlánticas (proyecto de asociación transatlántica de comercio e inversión con la UE), con clara prioridad para la zona del Pacífico.

El acuerdo de asociación transpacífico (TPP), firmado por 12 países (EE UU, Canadá, México, Chile, Perú, Japón, Australia, Nueva Zelanda, Malasia, Singapur, Brunei y Vietnam) el 5 de octubre, aunque pendiente de ratificar, es representativo de la “integración profunda” buscada por Estados Unidos y cuyo objetivo es ampliar la libertad de los intercambios agrícolas a los servicios, a los mercados públicos y al comercio online, liberalizar los regímenes de inversión e incentivar, en nombre de la armonización, la difusión de las normas técnicas estadounidenses. Esta “profundidad” es criticada en muchos países firmantes por el excesivo poder que otorga a las multinacionales para defender su posición de monopolio bajo el pretexto del respeto a la libertad de la propiedad intelectual (industria farmacéutica) y para lograr que sus intereses prevalezcan sobre los del público en sanidad, medio ambiente y seguridad de los consumidores.

Mantenida al margen, China trabaja desde 2011 en la creación de un bloque asiático abierto al Pacífico Sur, el Regional Comprehensive Economic Partnership (RCEP). Este proyecto rival, por el que se asociarían a China los 12 países de la Asean, Corea del Sur, India, Japón, Australia y Nueva Zelanda, tiene la ventaja de no favorecer tanto a las multinacionales. Sin embargo, puede venirse abajo por las tensiones que provocan las pretensiones marítimas de Pekín.

Puerto comercial de Singapur. FOTO: DELCREARTIONS/123RF

Tanto en uno como en otro caso —ratificación del TPP o firma del RCEP—, en el seno de las dinámicas de integración regional surgen las luchas hegemónicas. Y sus implicaciones superan el debate sobre los beneficios del libre comercio; ponen en juego la soberanía de las naciones y el ejercicio de la democracia en el marco nacional.

LÉXICO:

Elasticidad-ingreso de los intercambios: Variación del volumen de los intercambios respecto a la variación del PIB. La elasticidad-ingreso puede calcularse a escala nacional, regional o global, o también de un producto o de un sector de actividad.

Cadena de valor: Fragmentación de las etapas del proceso de producción: concepción del producto, financiación de su desarrollo, publicidad, fabricación de los componentes, ensamblaje, comercialización... Permite determinar la capacidad de una organización o un territorio de obtener ventajas competitivas en cada segmento de la cadena.

DIVISIÓN INTERNACIONAL DEL TRABAJO

Las multinacionales, clave

En 1969 había 7.000 multinacionales; hoy suman 111.000

Las empresas multinacionales, cuyo número ha pasado de 7.000 en 1969 a 24.000 en 1990 y a 111.000 en 2014, son los agentes y coordinadores de la división internacional del trabajo. Este proceso tiende a explotar al máximo las ventajas comparativas y logísticas de cada localización, lo que provoca que las naciones compitan entre sí para captar los flujos de inversiones directas internacionales. El comercio entre las empresas o, en otras palabras, los intercambios entre la casa madre y las filiales de una misma firma, representa hoy más de la mitad del comercio internacional de bienes y servicios. Ello ilustra el cambio de naturaleza de las inversiones directas internacionales durante el último cuarto de siglo: mientras que en el pasado sustituían a las exportaciones cuando la existencia de barreras aduaneras obstaculizaban los intercambios, hoy constituyen un vector fundamental de desarrollo de los intercambios mundiales debido a la liberalización de los mercados y la bajada de los costes de coordinación internacional de las actividades.