Italia: el póker mentiroso de la Comisión

Economía: Para obligar al Gobierno italiano a revisar sus presupuestos a la baja, la Comisión cuenta con los mercados financieros, una estrategia arriesgada.

Pierre Moscovici, comisario europeo de Asuntos Económicos y Monetarios, a la izquierda, y Giovanni Tria, ministro de Economía italiano. Hasta ahora, las amenazas de la Comisión no han surtido efecto. FOTO: COMISIÓN EUROPEA

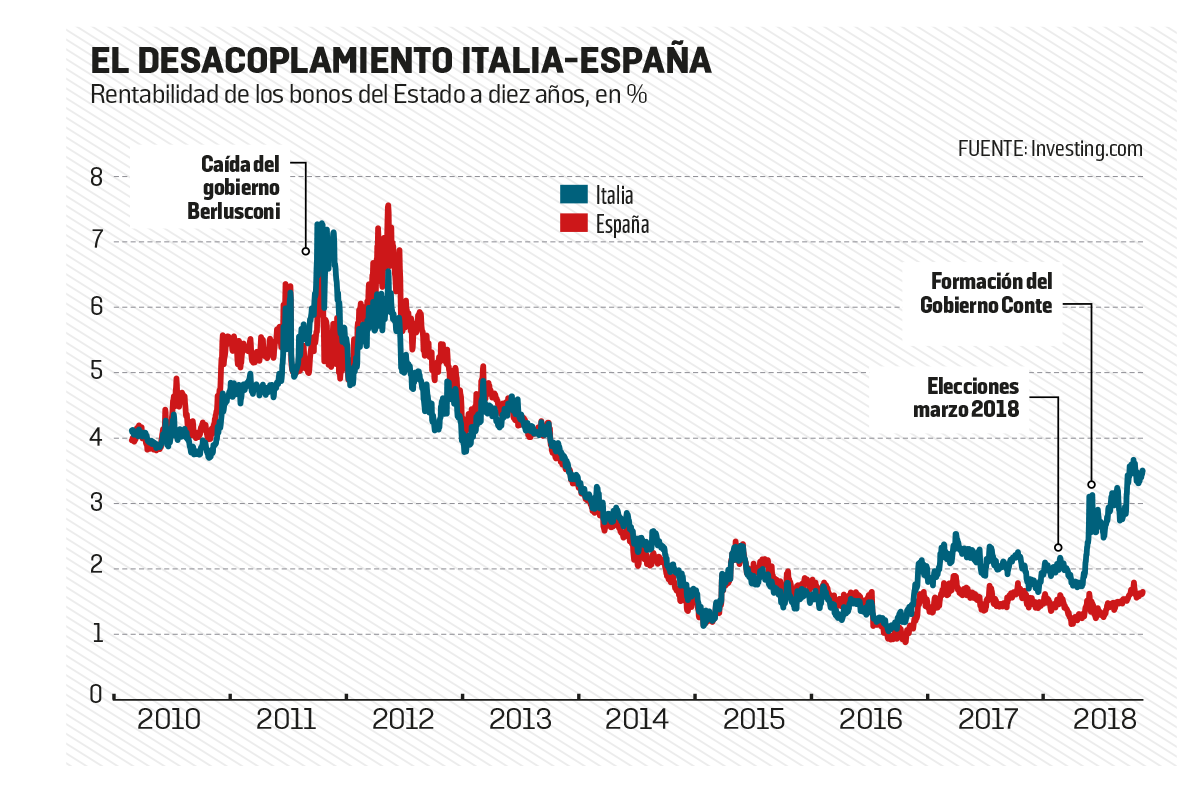

¿A qué juega la Comisión Europea? Si quisiera desestabilizar financieramente a Italia no podría hacerlo mejor. El 23 de octubre, mediante una amonestación sin precedentes, se negó a dar el visto bueno a los presupuestos que le presentó el Gobierno salido de las elecciones del pasado mes de febrero y exigió que le presentaran unos presupuestos revisados en un plazo de tres semanas. Sin esperar a que se cumpliera el plazo, el 5 de noviembre, hizo saber que la negativa a obedecer acarrearía la apertura de un procedimiento susceptible de desembocar en la imposición de sanciones financieras. Todo ello en un contexto de aumento acelerado de los tipos de interés de la deuda italiana que se han duplicado en cinco meses (véase gráfico).

La repentina intransigencia de la Comisión, que rompe con la flexibilidad demostrada recientemente con España, Portugal, Bélgica y Francia, y en un pasado más lejano con Francia y Alemania, asombra. No se puede negar que el Gobierno de Giuseppe Conte, formado el 1 de junio, ha dado un cambio de rumbo significativo respecto a las recomendaciones de Bruselas sobre los objetivos presupuestarios del país. Formuladas en mayo a partir del proyecto de presupuestos presentado por el Gobierno anterior, esas recomendaciones fueron aceptadas por el ministro de finanzas, Giovanni Tria, tras el consejo de ministros del 13 de julio. Estaba claro que el nuevo Ejecutivo no había tenido tiempo de elaborar su propio proyecto de presupuestos para 2019.

La Comisión Europea se ha comportado con intransigencia con Italia

Los presupuestos italianos se basan en los del anterior Gobierno

De acuerdo con sus promesas electorales, los presupuestos italianos presentados el pasado 5 de octubre prevén el establecimiento de una renta mínima para los más desfavorecidos, más flexibilidad en lo que respecta a las jubilaciones anticipadas, el relanzamiento de la inversión pública y una bajada de impuestos. Sobre la hipótesis de un crecimiento del PIB del 1,5% en 2019, el déficit de las finanzas públicas sería, según el Gobierno, del 2,4% del PIB en 2019, frente al 0,8% del proyecto de presupuestos presentados por el anterior Gobierno y validado por la Comisión Europea.

Para la Comisión, esa “triplicación” del déficit constituye una “desviación sin precedentes” tanto más inaceptable cuanto que se basa en una hipótesis de crecimiento irreal y que compromete la trayectoria programada de reducción de la imponente deuda pública del país (131% del PIB). Según las previsiones de crecimiento establecidas por la Comisión (1,2% en 2019), el déficit alcanzaría el año que viene el 2,9% del PIB y traspasaría la barrera del 3% en 2020, contraviniendo la norma del Pacto de Estabilidad y Crecimiento (PEC). Este desvío compromete la reducción de la ratio de deuda pública, obligatoria tras la reforma del PEC llevada a cabo en 2011 y conocida como Six-Pack*. Según las nuevas directivas, un Estado cuya deuda supere el 60% del PIB se expone a un procedimiento por déficit excesivo si la diferencia entre el nivel de su deuda y el umbral del 60% no se reduce en una vigésima parte anual en los últimos tres años. Una vez lanzado, este procedimiento obliga al país afectado a plegarse a las recomendaciones de la Comisión bajo pena de unas sanciones financieras equivalentes al 0,2% del PIB, lo que no ha ocurrido hasta el momento.

DOS PESOS, DOS MEDIDAS

Es incontestable que Italia infringe las normas del pacto de estabilidad como se redefinieron y endurecieron a comienzos de esta década. Sin embargo, la “desviación sin precedentes” evocada por sus dirigentes quizá no resida tanto en los presupuestos italianos como en la actitud de una Comisión a la que en otras ocasiones hemos visto más conciliadora. Después de todo, el déficit presupuestario anunciado por Roma para 2019 está muy por debajo de la barrera del 3% del PIB y es menor que el de Francia y el de España en 2017 y 2018 (véase cuadro). La diferencia de las previsiones respecto al índice de crecimiento del PIB en 2019 solo es de 0,3 puntos (el 1,5% frente al 1,2%) y, en cualquier caso, es inferior a la diferencia media de las previsiones de crecimiento por país de la propia Comisión, de un ejercicio prrovisional al siguiente.

2,4%

del PIB, es el déficit público para 2019 establecido por el nuevo gobierno italiano, frente al 0,8% del presupuesto provisional.

La política presupuestaria ha cambiado claramente, lo que puede parecer legítimo tras un seísmo político de la intensidad del que se produjo en Italia en marzo. Como atestigua la degradación del saldo estructural de las finanzas públicas*, que debería aumentar en 0,8 puntos del PIB si creemos las previsiones del Gobierno. Sin embargo, el crecimiento del déficit de un año para otro sigue siendo limitado (el 2,4%, frente al 1,9% estimado en 2018). Como subraya el Ejecutivo italiano en la carta que dirigió a la Comisión el 22 de octubre, a diferencia de España y Portugal y pese a los años de austeridad, el país no ha alcanzado su nivel de PIB de 2007. En esa línea, Giovanni Tria anunció el 13 de noviembre, cuando se cumplió el plazo fijado por la Comisión, que sus servicios estaban estudiando cómo mantener el déficit en el 2,4% si los efectos del relanzamiento de la actividad con que cuentan los presupuestos actuales no llegaran a materializarse. En cuanto a la deuda pública, seguirá estabilizada en un 131% del PIB en 2019, según las previsiones de Bruselas, es decir, 1,3 puntos del PIB más de lo que la Comisión esperaba en mayo. La deuda, que está en el mismo nivel desde 2014, no iniciará, pues, en 2019 el descenso previsto por Bruselas. Lo mismo que pasa con la deuda francesa, estable en el 98% del PIB desde 2016, lo que no ha impedido a Francia librarse, el pasado mes de junio, del procedimiento por déficit excesivo que se había entablado contra ella.

UNA CUESTIÓN DE CREDIBILIDAD

Aparentemente, la Comisión no hace sino aplicar las normas de un pacto de estabilidad calificado de “estúpido” por el italiano Romano Prodi, presidente de la Comisión Europea de 1999 a 2004. En el caso particular de la Italia del Movimiento 5 Estrellas y de la Liga Norte, que parece desafiarla abiertamente, la Comisión pretende asentar su autoridad y, con ello, la credibilidad del dispositivo de control de los presupuestos nacionales establecido en el momento más agudo de las crisis de la zona euro. En este tema se ve expuesta a las presiones de Alemania y del resto de los países adeptos a la más estricta ortodoxia presupuestaria, para los que cualquier desviación de las normas establecidas despierta el fantasma de futuras transferencias presupuestarias en beneficio de los Estados laxistas. Y, lo que es más importante, parece pensar que, al echar momentáneamente gasolina al fuego, la sanción de los mercados obligaría al Gobierno italiano a dar marcha atrás, una estrategia puesta en marcha con éxito en 2011 y que llevó a la caída del Gobierno de Silvio Berlusconi, que fue sustituido por el Ejecutivo de tecnócratas de Mario Monti.

ROMA TAMBIÉN JUEGA CON FUEGO

Al degradar, el pasado 17 de octubre, la nota financiera de Italia hasta el nivel inmediatamente superior al de junk bonds (bonos basura), la agencia Moody’s ha hecho el juego a Bruselas. El problema es que, no solo la otra gran agencia de calificación, Standard & Poor’s, no la siguió y, el 27 de octubre dejó la calificación anterior, BBB (es decir dos niveles por encima del junk bonds, sino, sobre todo, que los mercados han permanecido impertérritos. Tras haber subido al 3,7% a comienzos de noviembre, el tipo de la deuda italiana a 10 años bajó al 3,30% a comienzos de noviembre, por lo que parece que los inversores no se han creído el póker mentiroso a que jugaba la Comisión. Es cierto que, con una exposición de los bancos franceses de 275.000 millones de euros a la deuda italiana (12% del PIB francés) a los que se suman 80.000 millones de los bancos alemanes (2,1% del PIB alemán), una crisis financiera abierta en Italia es lo último que desea Bruselas. Grecia era controlable, pero Italia no lo es. A ello se añade que la deuda italiana presenta un perfil más bien favorable, con una madurez media de siete años. Dos terceras partes de ella están en posesión de los residentes (frente al 40% en el caso de Francia y en Bélgica), por lo que está relativamente poco expuesta a los movimientos especulativos de los inversores extranjeros. Sin contar los intereses, el saldo de las finanzas públicas italianas será positivo en 2019, mientras que en Francia es negativo. Finalmente, también a diferencia de Francia, Italia registra un excedente de la balanza por cuenta corriente y su exportación se recupera.

La agencia Moody’s ha hecho el juego a la Comisión Europea

Una crisis abierta en Italia es lo último que desea Bruselas

Consciente de las contradicciones de la Comisión, el Gobierno italiano juega sobre seguro. Estimulada por su firmeza frente a Bruselas, la popularidad de los dirigentes italianos está en su nivel más alto. Ante la cercanía de las elecciones al Parlamento Europeo del próximo mayo, sabe que el margen de maniobra de la Comisión es limitado si no quiere alimentar el anunciado avance de los partidos antitecnocráticos y antieuropeos. Finalmente, y como baza última, el Ejecutivo puede decidir bloquear el funcionamiento del Consejo de Ministros de la Unión Europea, algo con lo que ha amenazado Matteo Salvini, dirigente de la Liga Norte y vicepresidente del Consejo, si Europa no se muestra más receptiva a las demandas italianas en el tema de la inmigración. O incluso bloquear los pagos de Italia —que es contribuyente neto— al presupuesto europeo.

El 23 de octubre, para dejar bien claro a la Comisión que no temía a sus amenazas, Salvini hizo saber a través de uno de sus consejeros que si el diferencial de tipos a 10 años con Alemania, que a mediados de noviembre se elevaba a 315 puntos básicos, alcanzara los 400 puntos —umbral considerado crítico para la estabilidad bancaria— el Estado procedería a la recapitalización de los bancos*. En otras palabras, que se movilizaría el presupuesto del Estado para amortiguar el choque financiero. Sin embargo, Italia también juega con fuego. Con un crecimiento que se está ralentizando claramente en la Zona Euro —en la península italiana era nulo en el tercer trimestre del año pasado— y en vísperas de que el Banco Central Europeo deje de comprar acciones, la refinanciación de su deuda —400.000 millones de euros vencen en 2019— podría terminar siendo más difícil de lo previsto. Si los tipos se disparan como en 2011-2012, el conjunto del sistema bancario podría implosionar. Y no es nada seguro que el Gobierno italiano sobreviviera a ello. Como tampoco que lo hiciera el euro.

Para saber más

« European Economic Forecast », Comission Europea, otoño 2018 (https://bit.ly/2S42oW3). «Assessment of the 2018 Stability Programme for Italy», Comisión Europea, 23 mayo 2018 (https://bit.ly/2zgsgXQ)

LÉXICO

Six-Pack y Two-Pack: conjunto de directivas que entraron en vigor en noviembre de 2011 y que dan a la Comisión Europea la posibilidad de pedir que se corrijan los proyectos de presupuestos de los Estados miembros en el estadio de su elaboración e imponer sanciones en caso de que no se respeten las normas fijadas, salvo si una mayoría cualificada de Estados miembros se oponen. En el caso de la zona euro, estas medidas están reforzadas por el Two-Pack, en vigor desde mayo de 2013.

Saldo estructural: saldo de las finanzas públicas ajustado en función de la influencia de las variaciones coyunturales de la actividad. Corresponde al nivel que alcanzaría el saldo de las finanzas públicas si la economía funcionara a pleno empleo de su capacidad productiva.

Recapitalización de los bancos: aporte de capital, privado o público, con el fin de compensar las pérdidas surgidas en el activo de los bancos. Si aumentan los tipos de la deuda pública, la disminución del valor de los bonos reduce el de los activos bancarios que, en el caso de los bancos italianos, están compuestos en un 10% por bonos del Estado.