La banca encuentra su seguro

Ofensiva: El sector financiero, agobiado por los bajos tipos de interés, sostiene en buena medida su negocio con la colocación de pólizas.

Una oficina de Caixabank. FOTO: ANDREA BOSCH

La banca ha encontrado un seguro para protegerse en los tiempos en que los tipos de interés tan bajos —y hasta negativos— amenaza las bases mismas de su negocio. Y su seguro es, en buena medida, los seguros. Literalmente: las entidades financieras se han lanzado a captar pólizas con tal frenesí que están ganando cuota de mercado a un ritmo que amenaza la viabilidad de las corredurías y entidades aseguradoras no bancarizadas. Éstas advierten que el sector puede quedar completamente fagocitado por la banca como consecuencia no de un mejor servicio, sino de prácticas agresivas en el filo de la legalidad.

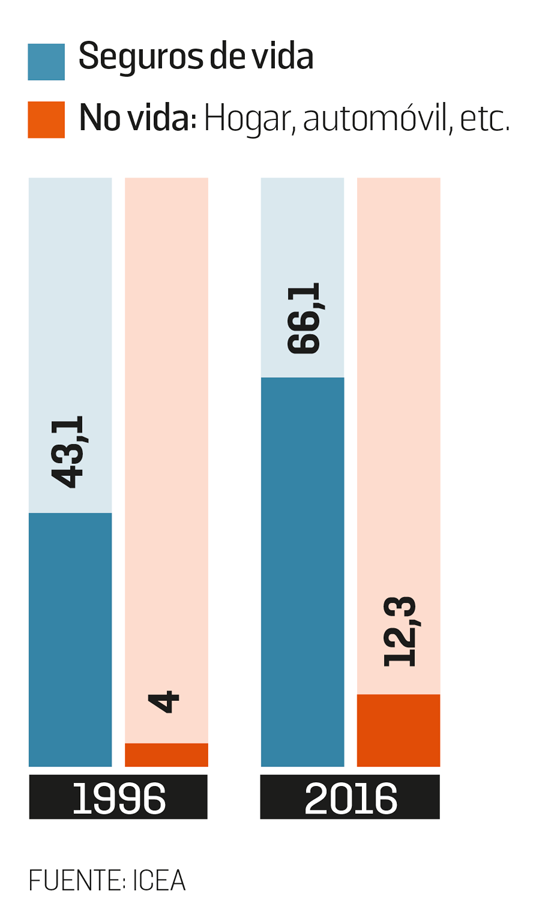

En España, la banca siempre ha tenido un pie en el negocio asegurador, pero los cambios legales de las dos últimas décadas han facilitado la penetración bancaria del sector y la han convertido en un actor cada vez más dominante. Sobre todo en los seguros de vida —los más importantes—, donde se acerca ya al 70% de la cuota de mercado, pero progresivamente también en el resto —hogar, automóvil—, aunque todavía en otras magnitudes.

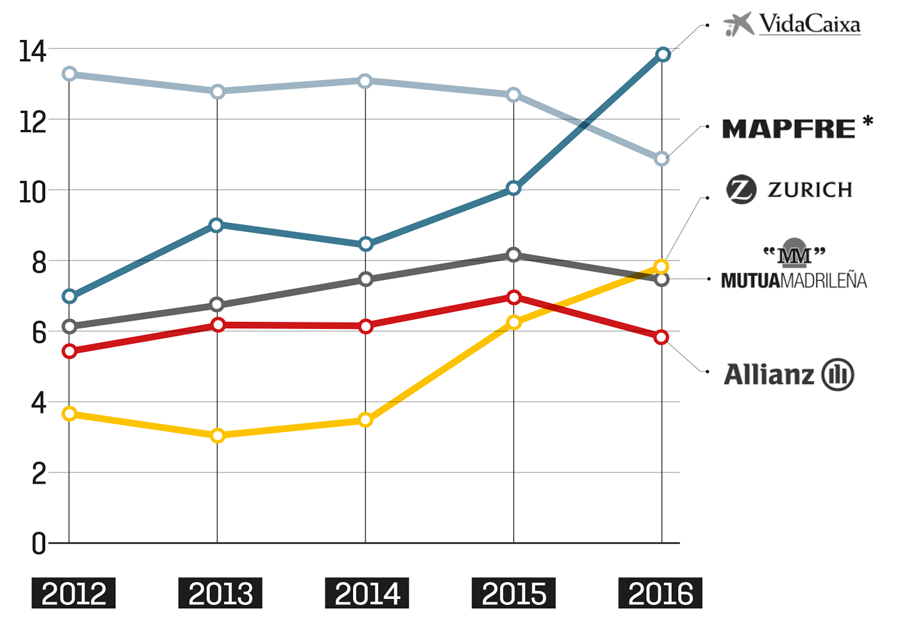

Las sinergias entre bancos y aseguradoras ha dado pie a lo que se conoce como bancaseguros, ya sea a través de filiales creadas por las propias entidades financieras o mediante acuerdos exclusivos para comercializar las pólizas a través de la red de oficinas del banco. Actualmente, los líderes del sector asegurador en cuota de mercado se inscriben todos en esta corriente, liderados por VidaCaixa (filial de CaixaBank) y seguidos por las grandes aseguradoras con acuerdos estratégicos con la banca: Mapfre-Bankia, Zurich-Sabadell, Mutua Madrileña-Caixabank y Allianz-Popular (véase el gráfico).

Penetración bancaseguros

Primas procedentes de la banca. En % sobre el total

Nuevos contratos

% de las nuevas primas que son captadas a través de la banca

El 'sorpasso' de Caixabank

Cuota de mercado (en %, media enero-junio)

TENDENCIA AL ALZA

La tendencia se ha acentuado todavía mucho más con la crisis y el escenario de bajos tipos de interés, que hace muy difícil que un banco pueda ganar dinero con su negocio tradicional, y para mantener los márgenes se ha lanzado a colocar seguros entre su clientela. El caso más espectacular es el de Caixabank, cuya filial aseguradora (VidaCaixa) ha tenido un crecimiento impresionante en apenas dos años, periodo en el que ha casi duplicado su cuota de mercado y se ha colocado líder absoluto del sector. Si se le agrega SegurCaixa Adeslas, de la que tiene el 49% de una sociedad junto a Mutua Madrileña —que obtiene más del 70% de las nuevas primas a través de la red de Caixabank—, la cuota del mercado asegurador en manos del banco con sede en Barcelona roza ya el 20% del total. Este negocio es vital para su cuenta de resultados: en el primer semestre de este año, los seguros aportaron nada menos que el 30% del negocio neto del banco.

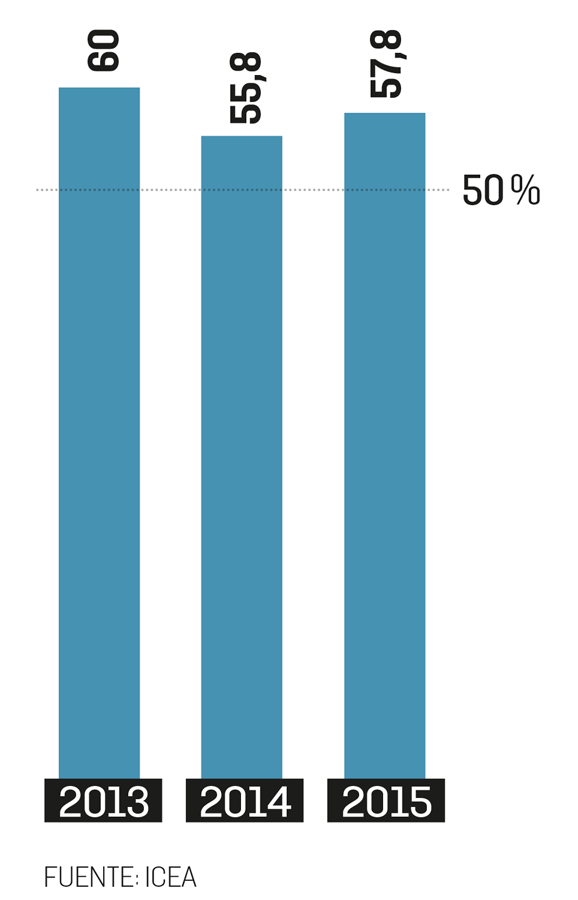

Caixabank es el ejemplo más impresionante, pero dista mucho de ser el único. Según los últimos datos de ICEA, la medidora de referencia del sector, la banca vende desde hace tres años entre el 55% y el 60% de las nuevas primas contratadas. Pero si se fija la lupa sobre los datos brutos se observa que la magnitud del fenómeno va incluso más allá. En el primer semestre de 2016, la recaudación del sector asegurador creció en 5.074 millones de euros, el 18% con respecto al mismo período del año anterior. Pero este notable aumento se concentra en más del 80% en las primas firmadas por apenas cinco bancos, según las estimaciones que, a partir de los datos de ICEA, hace la publicacion del sector, ADN del Seguro: Vidacaixa (crece 1.786 millones), Zurich-Sabadell (858), Santander Seguros (468), Ibercaja (327) y BBVA Seguros (286).

Las corredurías y mediadores ajenos al mundo bancario advierten que la presión bancaria les está apartando del tablero con consecuencias que pueden ser nefastas para los ciudadanos. “Los abusos pueden ser constantes porque el banco te tiene cogido por otro lado”, advierte Magí Romeu, mediador de seguros, quien añade: “A veces, para darte una hipoteca o un crédito te imponen todo tipo de seguros con sobreprimas brutales y condiciones cambiantes, y aunque la ley supuestamente protege al consumidor, muchas veces se acaba aceptando el trato por miedo a perder la financiación”. Según Romeu, la banca coloca seguros “por objetivos, como cualquier producto financiero” y ello puede provocar desagradables sorpresas cuando se necesita materializarlas ante siniestros o enfermedades.

El abogado sevillano José Carlos Cutiño elaboró en 2014 un extenso estudio sobre supuestas malas prácticas bancarias en el sector y ahora está trabajando con la asociación de usuarios bancarios Adicae en una investigación sobre Andalucía. “Las malas prácticas bancarias para ganar clientes son una constante y todavía han aumentado mucho más ahora que los tipos de interés están tan bajos”, sostiene.

PROTECCIÓN DE DATOS

Entre estas “malas prácticas” Cutiño destaca el uso en beneficio propio de todos los datos sobre el cliente que tiene el banco sin atenerse a las cautelas que exige la Ley de protección de datos, aspecto este subrayado especialmente por los mediadores. Un ejemplo: como los clientes tienen domiciliados los recibos de sus aseguradoras, la entidad bancaria tiene acceso a ellos y entonces en teoría puede ofrecerles seguros a medida con esta información privilegiada para captarlos.

La mayor parte de pólizas nuevas proceden de la banca

Caixabank se ha convertido en líder del sector en sólo dos años

Los críticos avisan de que la banca impone seguros a sus clientes

Los bancos rechazan tajantemente las malas prácticas que les atribuyen y consideran lógico que ganen cuota de mercado al sacar provecho de su extensa red de oficinas. “Tenemos 5.000 oficinas por todo el país y una relación profunda con los clientes, con lo que es normal que tengamos un papel importante en la venta de seguros”, subraya un portavoz de Caixabank, quien destaca que únicamente hacen ofertas a los clientes que lo han autorizado previamente en la gestión de sus datos personales, una opción permitida por la ley.

A principios de este año, la Agencia Española de Protección de Datos dictó una resolución en la que condenó a Caixabank a una multa de 20.000 euros por haber emitido dos seguros de SegurCaixa-Adeslas sin, aparentemente, su consentimiento a un cliente de Zaragoza que tenía una hipoteca con la entidad y que ya estaba protegido por otra entidad ajena al banco. El sector asegurador no bancarizado considera que la resolución prueba estas malas prácticas y espera que sea visto como una tarjeta amarilla, a pesar de que en sus alegaciones Caixabank aseguraba que el cliente sí fue consultado, aunque no pudo aportar ningún documento con su firma. El banco devolvió la prima contratada indebidamente, ha presentado recurso contra la resolución y considera que episodios como estos son ahora muy aislados y en todo caso serán ya imposibles cuando concluya el proceso de digitalización de firmas, lo cual impedirá que se puedan perder documentos.

“Tener una única resolución contraria cuando movemos millones de primas es una demostración de que las cosas se hacen bien”, esgrime el portavoz de Caixabank.

En cambio, Cutiño sostiene que las reclamaciones son muy escasas precisamente como consecuencia de la posición dominante de la banca: “La gente suele aceptar que a cambio de un crédito o una hipoteca te coloquen un seguro, aunque sea caro y malo. ¿Quién se va a exponer a perder el crédito o la hipoteca?”.