La gran divergencia entre la UE y EE UU

Desconexión: La relativa buena salud de la economía estadounidense contrasta con la persistente atonía de la zona euro. La política del nuevo presidente, Donald Trump, puede ahondar aún más la diferencia.

Centro de Bosch Car Multimedia Portugal, compañía de productos eléctricos y electrónicos. FOTO: UE 2016 - ANDRÉ ROQUE

A los ocho años del seísmo financiero del otoño de 2008, el presidente de EE UU, Donald Trump, hereda una economía con sólidos resultados, aunque las heridas sociales de lo que los estadounidenses denominan la Gran Recesión están aún lejos de cicatrizarse. La actividad, durante un tiempo ralentizada debido a la apreciación del dólar y al impacto de la bajada del precio del petróleo sobre las inversiones en el sector energético, ha tomado nuevo impulso en el tercer trimestre de 2016: el producto interior bruto (PIB) aumentó a un ritmo del 3% anual, una tendencia que se ha confirmado en el último período del año. Con más de tres millones de empleos creados en 2016 (véase el gráfico), el índice de paro bajó al 4,7% en mayo y se ha estabilizado en ese nivel. Esto permite pensar que un gran número de parados desanimados* se ha reintegrado al mercado laboral.

A finales de 2016, los salarios, durante mucho tiempo frenados por la persistencia de importantes bolsas de subempleo, se han acelerado finalmente a un ritmo del 3% anual y podrían aumentar al 4% en 2017, según las previsiones de la OCDE. Si a ello se añade la recuperación de los precios de la vivienda, que se están acercando a su nivel máximo de 2006, y el optimismo inquebrantable de la Bolsa, el sentimiento general es el de que la situación económica ya es normal, lo cual confirma al Banco Central estadounidense (la Fed) en su diagnóstico de una vuelta a la normalidad de las condiciones económicas. De hecho, la Fed ha ratificado en diciembre el proceso de normalización de la política monetaria emprendida un año antes, subiendo por segunda vez su tipo de interés y anunciando que en 2017 podría haber otras tres subidas de un cuarto de punto cada una.

La buena salud de la economía estadounidense y las convicciones de la Fed ofrecen un patente contraste con la situación de la zona euro. Hasta el pasado septiembre, el índice de paro no bajó de la barrera del 10% y el crecimiento, según las previsiones del Banco Central Europeo (BCE), se limitaría, en el mejor de los casos, al 1,7% hasta 2019. Símbolo de la crisis europea, Grecia sigue sin salir de la depresión en la que la han hundido sus acreedores, y la posibilidad de que se vea obligada a abandonar el euro no está aún excluida.

FED-1, BCE-0

Debido al estancamiento de la actividad, los créditos dudosos se han acumulado en los balances de los bancos europeos, lo cual bloquea la recuperación del crédito. En el caso de los bancos italianos, el montante de los créditos de cobro hipotético alcanza los 360.000 millones de euros; es decir, el 22% del PIB del país y el equivalente a la totalidad de la deuda griega. Considerando que la amenaza deflacionista no había desaparecido, el BCE decidió el pasado mes de diciembre prolongar hasta finales de 2017 su programa de expansión cuantitativa*. Lanzado en marzo de 2015, permite presionar a la baja los tipos de interés a largo plazo y estimular los créditos bancarios a la economía. Enfocado inicialmente a los títulos de deuda pública, el programa se ha ampliado a las obligaciones emitidas por el sector privado. En total, el montante de los títulos adquiridos por el BCE debería alcanzar los 2,2 billones de euros a finales de 2017; es decir, algo más del 20% del PIB de la zona.

EL DATO

4,7%

Es el índice de paro en Estados Unidos, menos de la mitad que el de la zona euro.

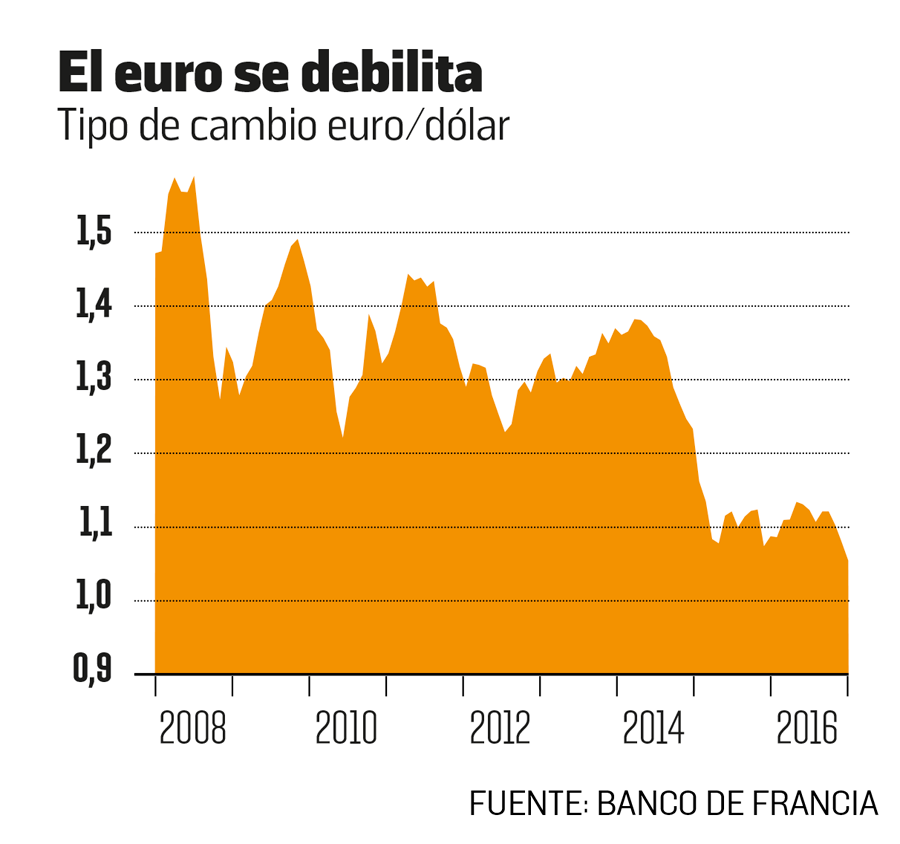

Esta notable divergencia de las políticas monetarias de las dos orillas del Atlántico explica que el dólar se disparara coincidiendo con el fin del programa de expansión cuantitativa de la Fed en otoño de 2014 y con las previsiones de aumento de los tipos de interés que ello suscita. Esta constatación ilustra sobre todo la diferencia de las trayectorias macroeconómicas de los dos bloques, que tiene su origen en el modo radicalmente diferente de gestionar la crisis.

En primer lugar, en el plano monetario hubo un considerable contraste entre el rápido radicalismo adoptado por la Fed y la política de espera que durante mucho tiempo ha predominado en el BCE. Mientras que la primera bajó su tipo de referencia a cerca de cero desde diciembre de 2008, el segundo esperó hasta noviembre de 2013 para hacer lo mismo. El BCE se permitió, incluso, subir sus tipos dos veces en 2011, cuando la deuda soberana llegaba al máximo. Del mismo modo, a partir de comienzos de 2009, la Fed tomaba nota de la impotencia de las políticas convencionales para restablecer la liquidez en los mercados de renta fija y lanzaba un programa de expansión cuantitativa, lo cual la llevó a comprar a lo largo de cinco años títulos de deuda pública y créditos hipotecarios por valor de 3,5 billones, facilitando con ello una bajada de los tipos de interés a largo plazo en Estados Unidos.

Por su parte, el BCE, ha ido reaccionando conforme se iba desarrollando la crisis de la deuda soberana. Durante mucho tiempo chocó contra la negativa alemana a transferir al Banco Central el riesgo de impago de los Estados. Como, debido a los tratados, el BCE no puede financiar directamente a los Estados, al principio se contentó con comprar en el mercado secundario* deuda de los países más afectados por la crisis (Grecia, Portugal, Irlanda, España, Italia) por un total de 212.000 millones de euros a finales de 2012.

Radical rapidez en la Fed, política de espera en el Banco Europeo

El BCE ha reaccionado al compás de la deuda soberana

Además, ha recurrido a gran número de operaciones de refinanciación ilimitada de los bancos, que permiten protegerlos de cualquier riesgo de liquidez. Mediante esas operaciones (más de un billón de euros inyectados a finales de 2011 y comienzos de 2012), alejaba el riesgo, nada hipotético, de una restricción de los mercados interbancarios en el momento más duro de la crisis, pero también incentivaba a los bancos a adquirir títulos de deuda pública emitidos por sus propios gobiernos. Con ello, estimulaba la reducción de los tipos de la deuda soberana de los países, pero aumentaba la exposición de los bancos al riesgo soberano, es decir, a un recrudecimiento futuro de la desconfianza hacia esos títulos y, por tanto, a su devaluación.

REACTIVACIÓN EN UN LADO, RESTRICCIONES EN EL OTRO

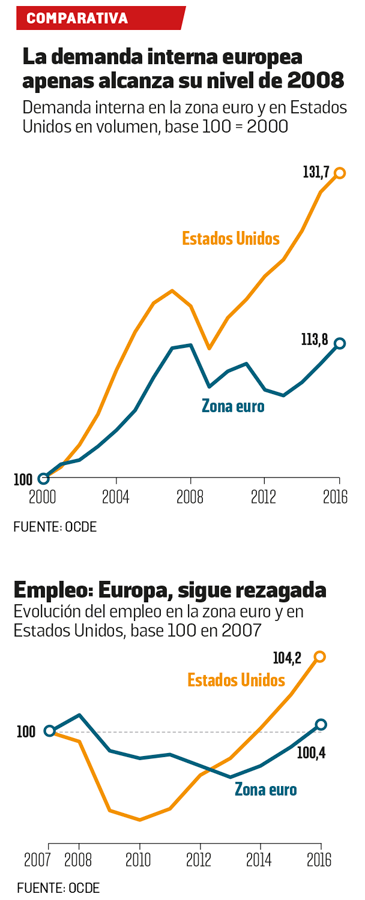

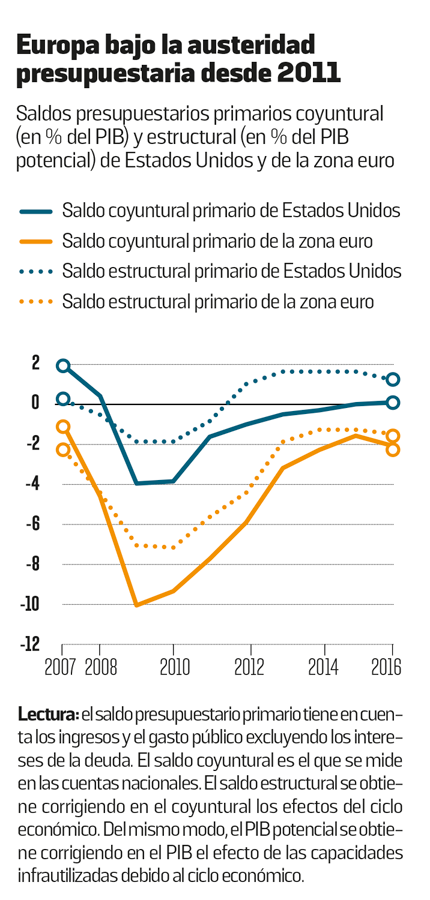

En segundo lugar y en el plano presupuestario, la amplitud de la reactivación iniciada por la Administración de Barack Obama en cuanto entró en funciones, puso en evidencia la timidez de las medidas adoptadas en la zona euro en 2009-2010 (véase el gráfico). Mientras que el estímulo presupuestario era importante en Estados Unidos, pese a un Congreso con mayoría republicana, en la zona euro la política presupuestaria tomaba un cariz restrictivo a partir de 2011, debido a los planes de austeridad impuestos por Bruselas y al endurecimiento de las normas, ya muy coercitivas, del pacto de estabilidad. Anclados a un euro aún fuerte (debido sobre todo al activismo monetario de la Fed) y privados del soporte presupuestario, los Estados de la zona se vieron obligados a unirse a la estrategia alemana de devaluación interna. En otras palabras, a entablar una política de reducción de los costes salariales para intentar volver a entrar en la vía del crecimiento a través de unos hipotéticos beneficios en el mercado. Esta estrategia, practicada por todos, no permitía que cada uno intentara salvarse por su cuenta. En consecuencia, hubo que esperar hasta 2016 para que la demanda interna alcanzara su nivel de 2008 (véase el gráfico) gracias al efecto conjunto del hundimiento del precio del petróleo y del euro.

EL 'EFECTO TRUMP' LO AGRAVA

La llegada al poder de la Administración de Trump tiene todos los visos de acentuar aún más la diferencia entre las trayectorias de los dos bloques. Decidido a impulsar la inversión pública y a reducir los impuestos, el nuevo presidente tendrá que dar una orientación claramente expansiva a la política presupuestaria, cuyos efectos se notarán sobre todo a partir de 2018. Prevista por los mercados, la perspectiva de un déficit mayor y de una deuda pública que podría aumentar en 9 billones de dólares en diez años (¡el 50% del PIB actual!) ha hecho que los tipos de interés a largo plazo aumenten 0,8 puntos en seis semanas.

El activismo presupuestario, durante mucho tiempo apoyado por los demócratas, tenía pleno sentido mientras la economía estaba en situación de subempleo y los tipos de interés en su nivel más bajo. En un contexto de pleno empleo, el aumento del déficit estadounidense tiene todos los visos de reactivar las previsiones inflacionistas y de acelerar el proceso de aumento de los tipos.

Su impacto sobre una zona euro enfangada aún en la gestión de sus excesivas deudas públicas y expuesta a la fragilidad de sus bancos, puede ser tan desestabilizador como creador de divisiones. Por un lado, los países menos expuestos podrían beneficiarse de la recuperación estado-unidense y de la nueva fuerza del dólar. Por otro, a los países muy endeudados les dañará la propagación del aumento de los tipos estadounidenses en los mercados mundiales. Se trata de un movimiento ya perceptible en el aumento de las primas de riesgo portuguesa e italiana frente a los títulos de la deuda pública alemana.

Con unos bancos que siguen expuestos al riesgo soberano, la perspectiva de una gestión presupuestaria gravada por unas cargas de interés crecientes hace que planee la sombra de un recrudecimiento de la crisis en los tres eslabones más débiles de la zona europea (Grecia, Portugal e Italia), con el añadido de que, al menos en el caso del último país, no hay solución en el marco de los dispositivos existentes en la actualidad.

Europa, desprovista de una gobernanza coherente y sacudida por el Brexit del Reino Unido, por el fracaso del referéndum italiano y por el auge de los partidos opuestos a Europa o al euro en Austria, Italia, Holanda, Francia y Alemania (con elecciones en los tres últimos países a lo largo de este año), entra en una zona de una doble turbulencia, externa e interna, a riesgo de que salgan a la luz las fracturas de una década perdida.

DIVISAS

* LÉXICO

Parados desanimados: personas que ya no se contabilizan como parados porque han desistido de buscar activamente empleo.

Expansión cuantitativa: política mediante la cual el banco central compra títulos en el mercado de renta fija, lo que provoca un aumento de su precio y un descenso de su rentabilidad. Estas adquisiciones, financiadas mediante la creación monetaria, aumentan la liquidez de los mercados y contribuyen a la relajación de la condiciones financieras para el conjunto de los agentes.

Mercado secundario: mercado en el que se intercambian títulos ya emitidos y cuyo plazo aún no ha vencido, a diferencia del mercado primario en el que se realizan operaciones de emisión de títulos.