La nueva ‘batalla de Madrid’

Deuda. El Ayuntamiento de la capital se enfrenta a Montoro y lidera un polo de municipios que exige más flexibilidad ante el corsé del techo del gasto.

La alcaldesa de Madrid, Manuela Carmena, y la de Barcelona, Ada Colau. FOTO: Ahora Madrid

La Administración que más ha incumplido la regla de deuda quiere meter en cintura a la que más la ha reducido. Es una de las muchas paradojas del pulso entre el Ministerio de Hacienda y el Ayuntamiento de Madrid, una de las batallas de más calado político de España, que afecta en la práctica al margen real de actuación de los ayuntamientos tras la reforma legal de 2011-2012, que exige el equilibrio presupuestario a las administraciones e impone el pago de la deuda como prioridad. El Ayuntamiento de Madrid ha levantado la bandera contra la interpretación estricta de la norma y está construyendo, junto a alcaldes y ediles críticos de toda España, una red municipalista contra el corsé (municipioscontraladeuda.org) que en junio reunió en Cádiz a representantes de 125 ayuntamientos.

A finales de 2011, en la última etapa del Gobierno de un José Luis Rodríguez Zapatero ahogado por la magnitud de la crisis y presionado por las instituciones europeas, las Cortes aprobaron una reforma constitucional exprés que daba máximo rango a la exigencia de equilibrio presupuestario al limitar al 0,4% anual el déficit estructural del conjunto de las administraciones. Posteriormente, el marco se completó con la ley de Estabilidad Presupuestaria y la de reforma local, que convierten en prioritario el pago de la deuda sobre toda consideración.

Desde entonces, el Ministerio de Hacienda ha actuado con puño de hierro para asegurar que nadie se desvía del recto camino y en frente se ha encontrado sobre todo al Ayuntamiento de Madrid de Manuela Carmena, cuyo combativo concejal de Hacienda, Carlos Sánchez-Mato (IU), ha buscado desde el mismo momento de tomar posesión, en 2015, todos los resquicios legales para ganar margen de maniobra. El tira y afloja entre el Gobierno y el consistorio no ha finalizado y están en juego 238 millones de euros que el municipio quiere destinar a política social y el ministerio exige que sirvan para amortizar deuda en aplicación estricta de la norma, que en caso extremo prevé incluso la disolución del consistorio en rebeldía.

Pero esta historia tiene varias paradojas que hacen añicos ideas preconcebidas muy extendidas, como el apetito por gastar de los alcaldes o la afición por endeudarse de la izquierda supuestamente manirrota.

Las cifras oficiales muestran que la Administración local es la más cumplidora con la norma, pese a proporcionar algunos de los servicios básicos, a menudo incluso más allá de sus competencias y sin financiación adicional. En cambio, la Administración central, que ejerce de policía para el cumplimiento de la norma, es en realidad la que menos la respeta.

SUPERÁVIT MUNICIPAL

Según datos de Hacienda, el conjunto de ayuntamientos de España cerraron el ejercicio de 2016 con un superávit de 7.083 millones de euros, cuando la norma les exigía el equilibrio presupuestario, una tendencia que, según la Autoridad Independiente de Responsabilidad Fiscal, prosigue en 2017. Mientras tanto, la Administración central fue la que más sobrepasó el gasto autorizado —cerró con un déficit de 2,52% cuando se le exigía un máximo de 2,3%—, por encima de la autonómica, que tuvo un déficit del 0,82% cuando se le permitía el 0,7%.

ESFUERZO DESIGUAL

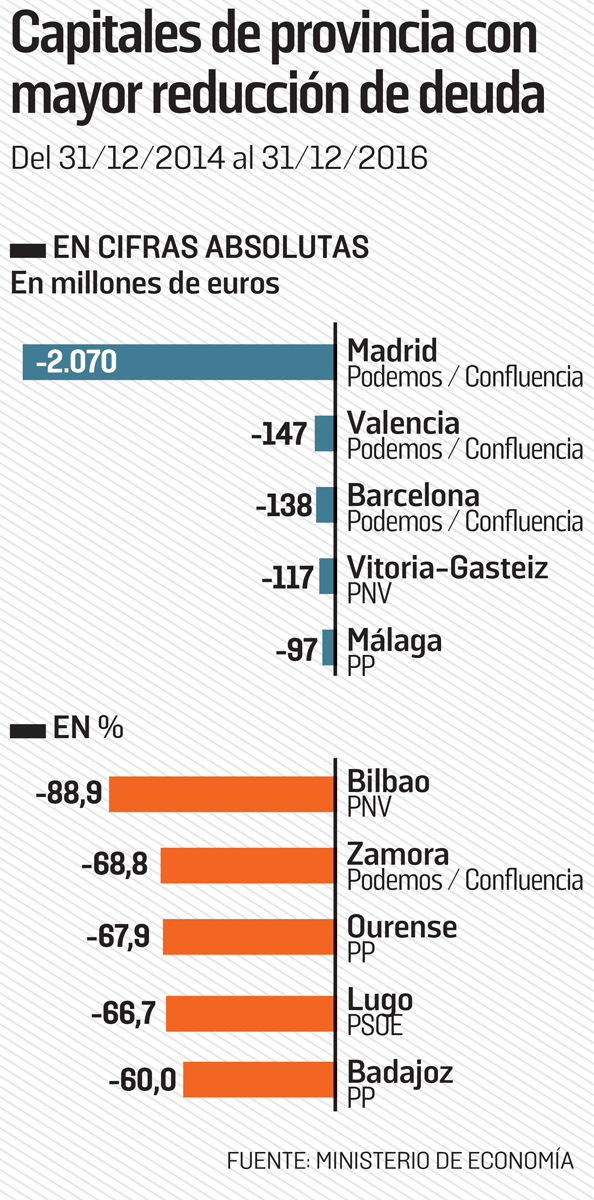

El Ayuntamiento que más ha reducido la deuda en el nuevo mandato es precisamente el de Madrid, que entre el 31 de diciembre de 2014 y el 31 de diciembre de 2016 la ha hecho retroceder 2.070 millones, el 34,9% de la que tenía contraída. En el mismo período, el conjunto de capitales de provincia han reducido su deuda 2.679 millones, con lo que Madrid representa el 77% de este gran esfuerzo municipal.

No todos los municipios se han esforzado por igual en este mandato para desendeudarse y ahí asoma otra paradoja: el principal empeño procede de las capitales gobernadas por la confluencia articulada alrededor de Podemos, los más contrarios a la regla de estabilidad presupuestaria, mientras que los municipios gobernados por el PP —el partido más entusiasta de la norma y el que más exige su cumplimiento— han sido con diferencia los más laxos. En las capitales de provincia gobernadas por la confluencia de izquierdas, la deuda ha descendido en estos dos años el 25%, mientras que en las dirigidas por el PP incluso ha aumentado el 3,9% (véase el gráfico). En las capitales con alcalde del PSOE, la reducción ha sido también notable: del 20%. Y con alcalde nacionalista (de izquierdas y derechas) ha caído el 12%.

La supuesta afición de la izquierda por las políticas keynesianas —y, por tanto, proclives al endeudamiento para reanimar la economía— tampoco encaja en estos tiempos revueltos, en buena medida por la prioridad de la nueva izquierda de romper amarras con la gran banca, a la que señalan como responsable de la crisis. “Quiero tener el mínimo trato posible con los bancos, no podemos depender de ellos”, repetía a sus colaboradores Carlos Sánchez-Mato tras tomar posesión. De ahí una de sus primeras decisiones, que dejó estupefacto al establishment: prescindió de los servicios de las agencias de rating. Como no tenía previsto endeudarse, ¿para qué las necesitaba?

Las capitales del cambio son las que más han reducido la deuda

Madrid lidia con ‘swaps’ muy perjudiciales de la época de Ana Botella

La decisión de rehuir a la gran banca supuso un giro revolucionario con respecto a los sucesivos gobiernos municipales del PP, enganchados al crédito y a la deuda. Sólo en 2013 y 2014, la víspera de las elecciones municipales, el Gobierno de Ana Botella firmó créditos por valor de 1.430 millones. Los principales acreedores fueron la gran banca española, liderada por Caixabank (418 millones) y seguida del BBVA (299), Bankia (247), Santander (190, incluyendo a Bankinter) y Sabadell (150).

La relación del Ayuntamiento de Madrid del PP con la gran banca es ahora objeto de escrutinio del gobierno municipal porque afectan al pulso de la deuda y se trata de “decisiones en algunos casos muy extrañas”, en opinión de Eduardo Garzón, economista y asesor del consistorio. Buena parte de la deuda heredada está cubierta por swaps peores que las cláusulas suelos de las hipotecas, una especie de seguro que ha impedido al Ayuntamiento beneficiarse de la enorme caída de tipos de interés, acompañados de cláusulas que penalizan gravemente su rescisión.

Y ahí viene la mayor de todas las paradojas: Madrid no obtiene ningún beneficio si acelera el pago de deuda como exige el ministerio porque debe hacer frente a unos tipos de interés muy por encima de los del mercado y a la vez se enfrenta a penalizaciones severas en caso de cancelar estos extraños créditos. Según cálculos municipales, estos swaps han provocado por ahora un impacto de 350 millones en las cuentas municipales, pero el coste de haberlos cancelado habría ascendido hasta 410 millones.

Algunos de estos swaps funcionan como un seguro para las entidades financieras, más que para el Ayuntamiento. Garzón señala especialmente los firmados en 2009 y 2010, con la banca contra las cuerdas y los tipos de interés dirigiéndose ya hacia un escenario que con toda seguridad iba a ser de tipos bajos. En 2009, por ejemplo, con el euríbor al 1,4% y las previsiones a la baja, Madrid suscribió swaps con BBVA, La Caixa y Bankia que garantizaban un tipo del 3,4%, lo que ha proporcionado “grandes beneficios para las entidades financieras a costa de los madrileños”, subraya Garzón, quien considera que “el ensañamiento de [Cristóbal] Montoro con Madrid” tiene un origen político: “No pueden tolerar que se vea que es posible renunciar a la austeridad y sanear las finanzas municipales al mismo tiempo”.