La revolución del coche autónomo

Para afrontar la competencia de los gigantes del sector digital y garantizar la independencia, los fabricantes de coches se alían y crean nuevas asociaciones.

Q Waymo, google car. FOTO: Grendelkhan / CC

Como un signo más de los tiempos, Renault anunció en mayo que iba a comprar las actividades francesas de investigación y desarrollo del fabricante estadounidense de chips electrónicos Intel. Esta adquisición ilustra las transformaciones que sufre la industria del automóvil debido a la carrera por la conducción automatizada.

Imaginemos un mundo en el que los vehículos ya no necesitaran conductores. La mortalidad en carretera pasaría a ser residual ya que los coches, conectados entre sí, intercambiarían informaciones que les permitirían evitar las colisiones. El conductor, liberado de su función, podría utilizar el coche para empezar en él su jornada laboral o para entretenerse. El storytelling sobre el coche automático está en pleno auge, sobre todo porque ese mundo parece estar a la vuelta de la esquina. Carlos Ghosn, presidente de Renault-Nissan anuncia la llegada de los coches autónomos para el año 2022.

GOOGLE, PIONERA

Sin embargo, el cálculo de que a comienzos de la próxima década vayan a estar circulando por todas las carreteras del mundo coches sin conductor no parece realista. Si ello llega a ocurrir, parece más probable que sea en 2040 o 2050. En efecto, aún hay que trabajar sobre algunos aspectos técnicos: un accidente en el que estaba involucrado un vehículo Tesla conducido de modo automático produjo la muerte de su conductor en 2016. Además, para ser rentable, el coste de esas tecnologías debe bajar. Además, aún hay frenos legales.

Si los fabricantes se muestran tan impacientes es porque la anunciada revolución del coche automático les añade una nueva competencia. Las Gafam (Google, Amazon, Facebook, Apple y Microsoft) muestran su deseo de irrumpir en el sector. Google ha sido la pionera: desde 2009 ha puesto a rodar, a título experimental, su famoso Google Car sin conductor, que ya ha recorrido 4,8 millones de kilómetros. La empresa ha anunciado, sin embargo, que no fabricará coches, pero sí venderá los programas de conducción autónoma.

“Los gigantes digitales quieren hacerse con parte del valor añadido del coche autónomo”, indica Favien Neuvy, director del Observatorio Cetelem del automóvil. La automatización de la conducción podría cambiar la faz de “la industria del automóvil, un oligopolio estrecho y estable”, resume Tommaso Pardi, director del Grupo de Estudios e Investigación Permanente sobre la Industria y los Asalariados del automóvil.

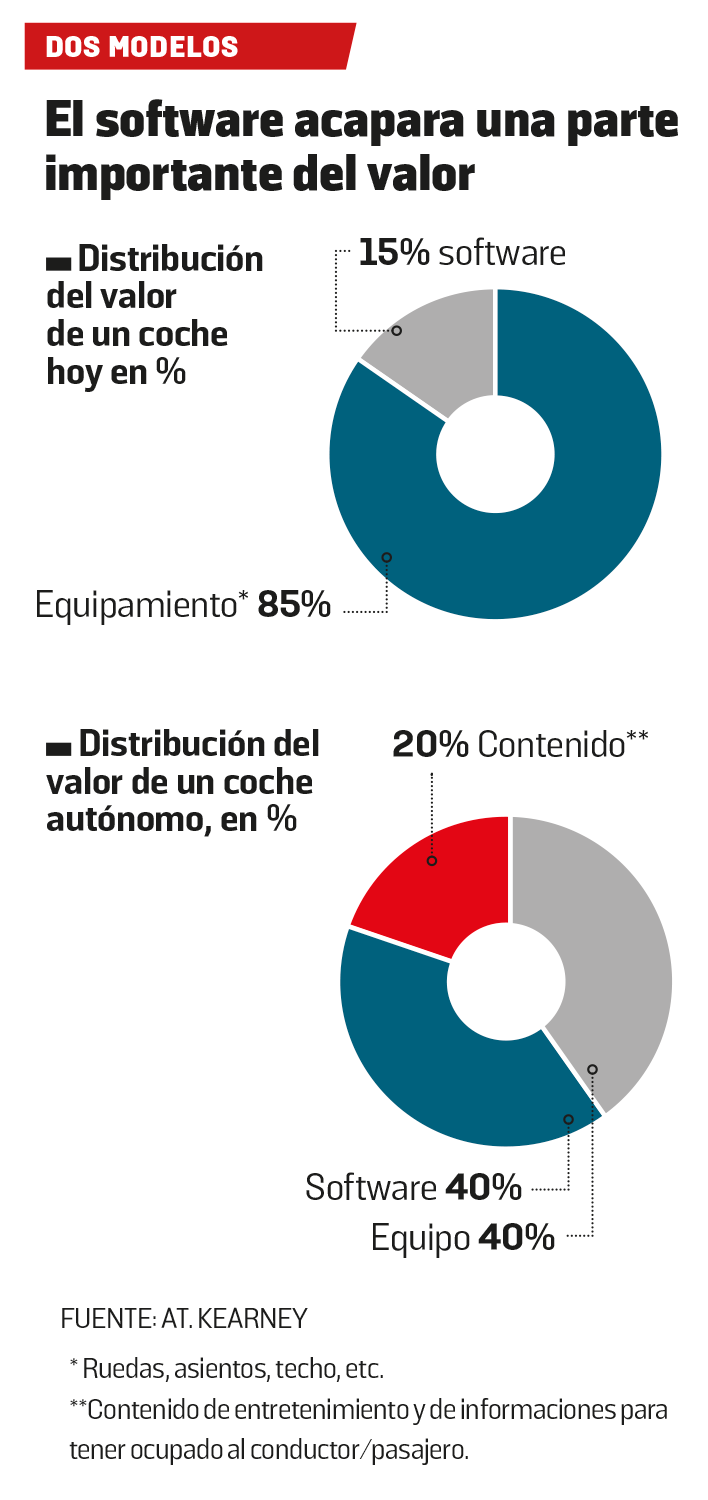

Con la llegada de la autonomía, la composición del valor añadido del vehículo cambia. Un estudio de la consultora A. T. Kearney avanza que el software pasará del actual 15% del valor al 40% en los coches autónomos. El equipamiento (chapa, asientos, ruedas…), que es casi el 90% del valor, debería bajar en los autónomos al 40%. Y, dada la disminución del papel del conductor, los contenidos para que éste se mantenga entretenido están llamados a alcanzar un lugar significativo en el valor del coche. “La historia del automóvil se ha hecho a base de piezas y el software está adquiriendo un lugar preponderante”, afirma Laurent Toupin, ingeniero jefe del coche autónomo de Renault, que añade: “Como fabricantes no podemos permitirnos encargarnos sólo del montaje de las piezas”.

Tecnologías secundarias pasarán a ser básicas: sensores, radares o el lídar (láser), capaces de analizar el entorno. Estas tecnologías permiten identificar las señales en el suelo, los peatones, ciclistas u otros coches. El software analiza las informaciones y actúa en consecuencia. Intel ha desembolsado 15.000 millones de dólares para desembarcar en Mobileye, start-up creada en 1999 y que tiene como clientes a General Motors, Renault-Nissan y Volkswagen.

EL MAPA Y EL TERRITORIO

Otro reto tecnológico es la cartografía. En 2015, los tres grandes fabricantes alemanes, Audi, BMW y Daimler (Mercedes-Benz) compraron a Nokia su software cartográfico Here, lo que muestra el miedo de los actores ya establecidos a depender de los gigantes del sector digital, en este caso, Google con su Google Maps. Here proporciona gran número de información indispensable para la conducción automatizada o semiautomatizada, como límites de velocidad, sentidos prohibidos, nombres, números y clasificación de las vías, etc. Para producir estos datos y, sobre todo, actualizarlos “tenemos 100.000 fuentes de información”, precisa Francisco Araujo, director de desarrollo de mercados en Here. Entre ellas, los satélites, pero también 400 vehículos equipados con sensores que circulan por todo el mundo.

A ello se añaden las informaciones recogidas por los sensores con que están equipados los últimos modelos de los tres fabricantes accionistas. Esos elementos, recogidos continuamente por los centenares de miles de vehículos en circulación permiten actualizar en tiempo real la información de tráfico. Here piensa ampliar ese proyecto y quiere abrirlo a todos los fabricantes. “Los actores han comprendido que individualmente no tienen capacidad y que hay que aliarse para poner en marcha economías de escala”, explica Araujo.

En esa óptica, los fabricantes PSA, Toyota y Ford han lanzado la plataforma SmartDeviceLink. Es de código abierto y está concebida para no tener que depender de Apple o de Google en la interfaz entre el smartphone y el coche. El método es muy sencillo: compartir las inversiones para intentar igualar la capacidad financiera de los gigantes de Silicon Valley.

DOS MUNDOS

El encuentro entre el software y el coche es el encuentro de dos mundos diferentes.

“Los márgenes en el software son del orden del 80%, mientras que hoy los fabricantes de coches tienen un margen bruto del 10% al 15%”, precisa Gillaume Bonneton, asociado del banco de negocios GP Bullhound, especializado en nuevas tecnologías.

El automóvil se convierte en un sector más lucrativo, pero el aumento del valor del software hace que la capacidad de inversión de los diferentes actores no sea la misma. La de las Gafam supera a las demás: “Google podría comprar PSA o General Motors sin demasiadas consecuencias para sus cuentas, pero semejante escenario no parece probable”, estima Tommaso Pardi. Por ello, los fabricantes se alían. “La compra de Opel por PSA no es más que una primera etapa”, cree Favien Neuvy. Este fenómeno de concentración puede dar lugar al surgimiento de nuevos gigantes.

El coche autónomo no circulará hasta la década de 2040

El nuevo sistema aumenta el valor del software del vehículo

“El cambio en el mundo del automóvil empuja a los fabricantes a asociarse a otros actores, no necesariamente de su sector”, señala Laurent Taupin. Además de comprar start-ups del sector digital, los fabricantes se asocian con las Gafam: Google colabora con Fiat-Chrysler, Amazon con Ford y Microsoft con Renault-Nissan.

Para no depender de los gigantes digitales, los fabricantes tienen bazas como poderosas redes de distribución y mantenimiento. Además, el parque automovilístico se renueva muy lentamente: en Francia, un coche tiene de media nueve años. “La capacidad de resistencia del sector es fuerte”, resume Bernard Julien, economista en la Universidad de Burdeos y especialista en el automóvil. Sin embargo, el sector debería cambiar a fondo y no sólo en el ámbito de la fabricación de vehículos. Su uso debería también sufrir cambios. La compra de un vehículo por un particular debería dar paso al abono a un servicio de transporte, como el de Cityscoot (alquiler de motos de uso libre). En este segmento, ya hay actores situados. Empresas como Uber o nuTonomy, han puesto en rodaje, a título experimental, taxis autónomos. Una serie de mutaciones éstas que obligarán a todos los actores del sector a reinventarse para no desaparecer.